Hvis du hører Monte Carlo-simulering og tænker på luksuriøse kasinoer, Middelhavet, high stakes poker og ekstrem rigdom, tager du ikke nødvendigvis fejl, men nej, det er ikke det, vi taler om her.

Monte Carlo-simuleringer har faktisk intet med gambling at gøre. Selvom de ligesom deres navnebror er relateret til din mulige rigdom. Specifikt er de et nyttigt værktøj til at forudsige muligheden for, at du vil nyde en økonomisk sikker fremtid.

En Monte Carlo-simulering er en matematisk teknik, der bruges til at forudsige sandsynligheden for forskellige udfald. Det giver dig mulighed for at redegøre for ukendte.

Det er en måde at identificere en hel række af mulige fremtider på.

En Monte Carlo-simulering kan være et vigtigt analyseværktøj. Det kan fortælle dig din "chance for succes" for ethvert ønsket resultat. I finansiel planlægning bruges det mest til at forudsige investeringsresultater.

Men med hensyn til pensionering kan den fortælle dig, hvor sandsynligt det er, at du kan finansiere din pension gennem din levetid.

Se din personlige Monte Carlo-analyse – for sandsynligheden for at have penge nok til pensionering – i NewRetirement Planner.

Opbygning af en økonomisk prognose kræver, at du gætter på ting, du har ringe eller ingen kontrol over, som kan ske i fremtiden. Disse gæt kaldes antagelser. Antagelser er ukendte faktorer, der vil påvirke din økonomi.

Nogle af de antagelser, der vil påvirke din fremtidige pensionsøkonomi, inkluderer:

Monte Carlo-simuleringer er en måde at forudsige rækken af mulige udfald for disse typer af ukendte eller antagelser.

Når du kører en Monte Carlo-analyse, udfører en computer tusindvis af beregninger for at forudsige en række udfald og bestemme, hvad der er:

Analysen involverer at tage hver antagelse og anvende en række værdier på hver antagelse i hver tidsperiode. Den beregner resultater for enhver mulig værdi, inklusive den mulige variation for antagelsen over tid.

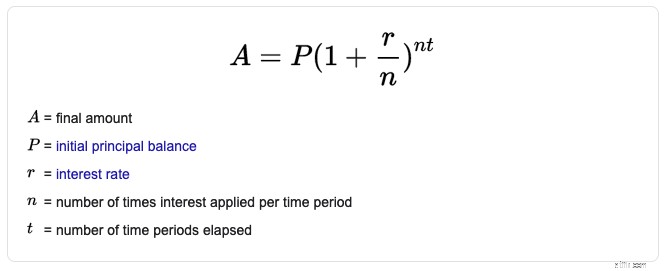

Lad os sige, at du vil forudsige den fremtidige værdi af en aktieinvestering med et sammensat afkast.

I de fleste simple økonomiske beregninger kan du indtaste din oprindelige kontoværdi og det forventede afkast. Systemet anvender denne sats for hver måned eller år og viser dig resultaterne i en lineær fremskrivning.

En enkel måde at tænke lineære beregninger på:(Dagens saldo x afkastningsgrad) + (Næste års saldo x afkastningsgrad) + (Følgende års saldo x afkastningsgrad) =Resultat eller endeligt beløb

Den officielle formel er:

Men kom nu. Sådan fungerer tingene ikke i det virkelige liv. Den investering, du forsøger at forudsige, vil stige. Det vil gå ned. Sikker på, det er muligt, at det vil vokse med samme hastighed måned over måned og år over år, men det er højst usandsynligt. Pigge og fald i aktiekursen over tid vil påvirke dit endelige resultat.

Simpel sammensætning er ikke en frygtelig måde at forudsige fremtiden på. Faktisk kan det normalt få dig i boldgaden. Men det er en relativt forenklet måde at bestemme resultater på.

Med Monte Carlo-analyse tager beregningen i stedet for at beregne et stabilt afkast en række mulige udfald i hver specificeret tidsperiode og kører alle mulige scenarier.

De matematiske formler er komplekse. Men her er en simpel forklaring på, hvordan en Monte Carlo-beregning kan anvendes til at bestemme en række resultater for sammensætning af afkast:

Så en Monte Carlo-beregning, der forudsiger, hvad der vil ske over 20 år, vil vise en snæver række af resultater i det første år. Men efterhånden som beregningen projicerer længere ud, bliver rækkevidden af resultater større. Så der er et langt større udvalg af muligheder i år 20 end i år et.

Der er mange forskellige måder at definere pensionssucces på. Og NewRetirement Planner tilbyder mange forskellige analyser.

Et mål er sandsynligheden for, at du har tilstrækkelig opsparing til at dække dine udgifter (ud over det, der betales med indtægter fra andre kilder end opsparing) gennem din (og din ægtefælles) levetid.

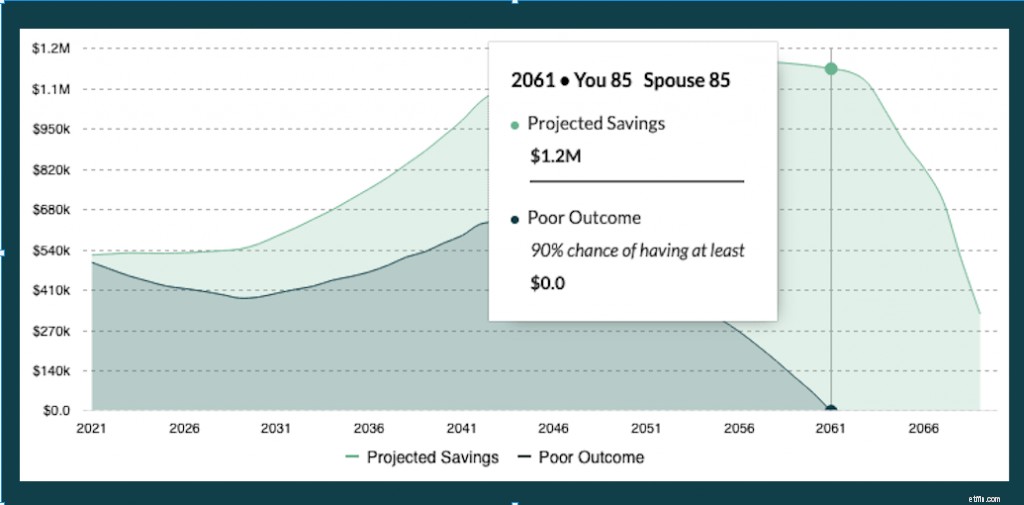

Her er diagrammet i NewRetirement Planner, der bruger Monte Carlo-simuleringer. Det viser faktisk både lineære og Monte Carlo-projektioner:

I diagrammet kan du se din:

Lineær besparelsesfremskrivning (forventede besparelser): Den lysegrønne linje øverst i diagrammet angiver din lineære fremskrivning af dine besparelser. Det er baseret på dine specificerede afkast og dine inflationsfremskrivninger. Du genererer diagrammet ved at bruge dine optimistiske, pessimistiske eller et gennemsnit af disse satser. (Brug til/fra-knappen under rullemenuen "Mine antagelser" i højre side af den øverste navigation.)

Ved at bruge en lineær fremskrivning vil den person, der er repræsenteret i diagrammet ovenfor, have $1,2 millioner i 2061 og tilstrækkelige opsparinger til at finansiere pensionering gennem deres forventede levetid.

Nedsiderisiko (dårligt resultat): Den mørke linje på kortet er genereret med Monte Carlo-simuleringer. Vi kører flere fremskrivninger, tilfældigt varierende aktivafkast og inflationsrater baseret på historiske data og en normalfordeling. Vi kører 1.000 af disse simuleringer og bruger resultaterne til at generere sandsynligheden for planens succes.

'Dårligt resultat' er angivet med den mørkegrønne linje i diagrammet. Det repræsenterer den 10. percentil af disse simuleringer. Med andre ord, 90 % af simuleringerne klarede sig lige så godt eller bedre.

Ved at bruge Monte Carlo-fremskrivninger risikerer den person, der er repræsenteret i diagrammet ovenfor, at løbe tør for opsparing i 2061. Hvis dette sker, vil de ikke være i stand til at dække deres udgifter gennem deres levetid.

Ser du succes? Hvis din plan konsekvent resulterer i succes, selv på tværs af de forskellige Monte Carlo-simuleringer, er det fantastisk. Du kan slappe af. Du kan endda være fri til at bruge flere penge - bare sørg for, at din plan er konfigureret korrekt.

I risiko for at løbe tør for penge? Hvis du finder dig selv med måske 20 % eller mere af dine Monte Carlo-simuleringer, hvilket resulterer i, at du løber tør for penge før din levetidsalder, så udforsk måder at øge indkomsten, spare mere eller bruge mindre på. Evaluering af gæld og udnyttelse af dit hjems egenkapital er nogle af de andre måder at bygge bro på. Få yderligere anbefalinger i sektionerne "Coach" og "Styrk din plan" i Planneren.

Opret en konto eller log ind nu for at se din egen personlige Monte Carlo-simulering.