Flyvende tallerkener, Boogie-manden og tandfeen er myter, der ikke nødvendigvis vil ødelægge dit økonomiske liv. Medmindre du selvfølgelig synker alle dine opsparinger i at blive en professionel "Squatcher".

Der er dog nogle myter, der kan have en reel, håndgribelig effekt på dit liv. Især finansielle myter, herunder dem, der er relateret til investering, aktiemarkedet eller endda Federal Reserve.

Men måske de farligste myter involverer pensionering – en langvarig, men falsk tro på pension, for eksempel, kan efterlade dig økonomisk forkrøblet, lige når du gør dig klar til at forlade arbejdsstyrken.

Her er nogle almindelige pensionsmyter, der kan føre dig ned ad en vej til økonomisk ruin.

Forkert. Pension er en økonomisk tilstand, ikke en alder.

Mens du vil kvalificere dig til sociale sikringsydelser i en alder af 62, vil disse udbetalinger sandsynligvis ikke være nok til at leve for. (Den gennemsnitlige månedlige check var i slutningen af 2018 ca. $1.300.)

Det er derfor, du ikke nødvendigvis vil være i stand til at stoppe med at arbejde i dine 60'ere - du skal bruge penge nok til at supplere de ydelser, du modtager, for at dække dine udgifter uden en lønseddel.

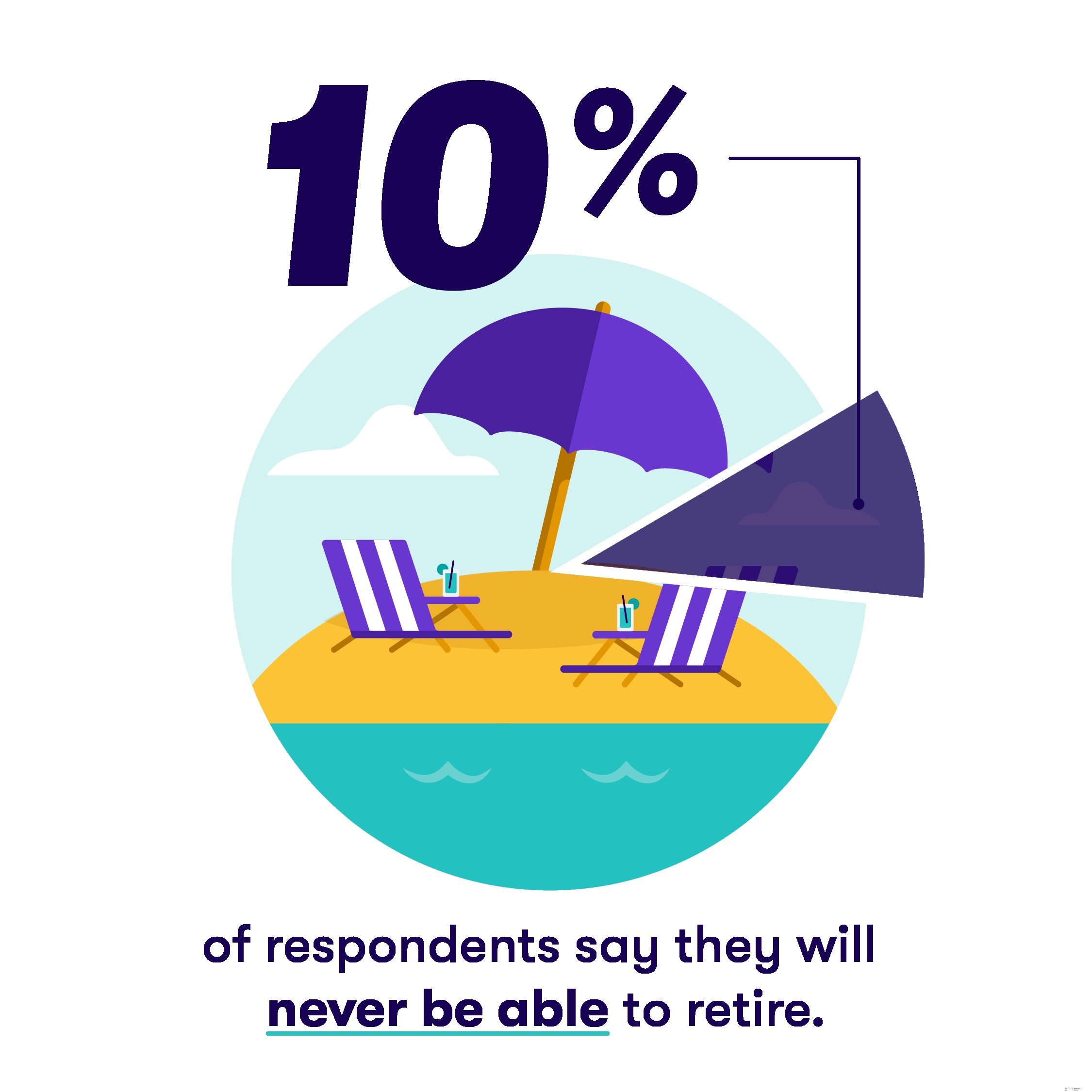

Værd at bemærke: 10 % af respondenterne i en nylig Stash-pensioneringsundersøgelse siger, at de aldrig vil kunne gå på pension.

Du tror måske, at livet er billigere, når du går på pension. Du bruger ikke penge på at pendle til arbejde, for eksempel, og du vil være i stand til at drage fordel af alle disse seniorrabatter!

Selvom nogle ting kan være billigere, kommer du sandsynligvis til at bruge mere på ting som sundhedspleje.

Industridata viser, at det gennemsnitlige par bør planlægge at bruge $280.000 eller mere i løbet af din pensionering på sundhedspleje, efter at de går på pension. Selvom du udelukkende spiser fra Dennys 55+ rabatmenu, kan du finde det svært at kompensere for den slags omkostninger.

Selvfølgelig tænker du måske, at Medicare vil dække dine sundhedsudgifter. Det vil det desværre ikke, og det er derfor, du bliver nødt til at have penge nok væk for at supplere Uncle Sams sundhedsplan – for en person på 65 år plejer udgiften at være omkring 4.500 USD hvert år.

Det er også vigtigt at huske, at Medicare ikke er helt gratis. Planen er opdelt i fire dele, som dækker forskellige medicinske ydelser, og nogle af disse har individuelle månedlige præmier.

Mens de faktiske omkostninger vil variere fra person til person, bliver sundhedsvæsenet som helhed dyrere og dyrere. Så du har muligvis brug for flere penge, end du regner med, for at dække disse omkostninger flere år fra nu.

Du kan stole på social sikring, ikke?

Måske. Den sociale sikringsfond kan løbe tør for penge - så snart som 2026, ifølge nogle skøn. Det betyder, at embedsmænd på et tidspunkt bliver nødt til at træffe nogle svære beslutninger, ellers kan titusinder af mennesker miste deres ydelser.

Mens den uundgåelige kamp for at finansiere såkaldte berettigelsesprogrammer ligger forude, bør du også være bekymret for, at alle fordele, du modtager, vil være nok til at dække dine regninger.

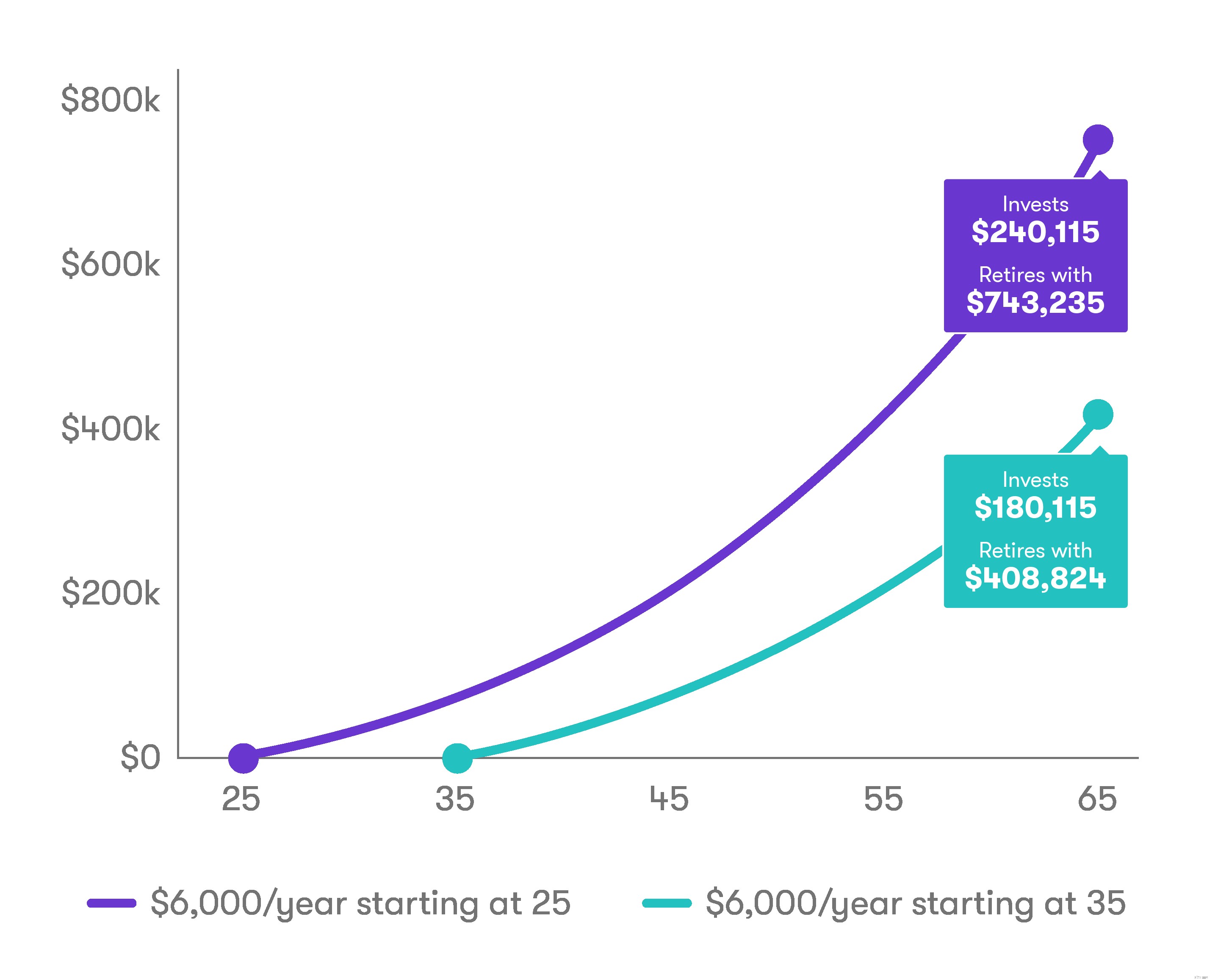

Du er aldrig for ung til at begynde at tænke på pension. Husk, at du ikke nødvendigvis går på pension, når du når en vis alder - du går på pension, når det er økonomisk muligt. Og jo før du begynder at planlægge og spare, jo hurtigere vil du forhåbentlig kunne holde op med at arbejde.

Begynd at spare op til en lang pension i dag i stedet for at udskyde den.

Du kan tilmelde dig en IRA ved hjælp af Stash.