version af denne artikel oversat af Marisela Ordaz

version af denne artikel oversat af Marisela Ordaz Som nystartet grundlægger af et tidligt teknologifirma kaldet VitiVision, gennemgik jeg for nylig den udfordrende proces med at etablere en virksomhed, skaffe finansiering, forfine min forretningsmodel, interviewe kunder og rekruttere et team. Selv som CFA-charterholder, tidligere investeringsbankmand og VC indså jeg under processen, at der var mange økonomiske overvejelser, som jeg ikke var klar over eller klar til at tage. Opstartsråd, som jeg indsamlede fra internetforskning, var også fragmenteret, juridisk orienteret eller forudindtaget i et VC-perspektiv.

I lyset af disse erfaringer vil jeg nu dele mine erfaringer med dig i form af en tjekliste over de otte vigtige økonomiske overvejelser, som du vil møde som stifter. Disse er kategoriseret under temaerne aktieejerskab, budgettering og vurdering af værdiansættelser.

Hvorfor er det vigtigt at få "Founder Finances" rigtigt?

Hvor meget egenkapital du og andre interessenter vil have, og hvornår, er en af de vigtigste økonomiske beslutninger, du bliver nødt til at træffe som startup-stifter. Det er vigtigt, fordi egenkapital giver økonomiske belønninger og motivation til medstiftere, medarbejdere, rådgivere og tjenesteudbydere. Det bestemmer også beslutningsrettigheder og kontrol over virksomheden.

Hvis du går galt, kan det ikke kun risikere underpræstation og vrede blandt interessenter, men også resultere i din egen opsigelse fra virksomheden eller udvanding til et ubetydeligt niveau.

Mest sandsynligt vil du begynde din rejse med en medstifter, eller rekruttere en kort derefter. Du skal beslutte dig for aktieopdelingen så hurtigt som muligt.

Med hensyn til aktiefordelingen er der skrevet mange artikler om dette emne og forskellige online-beregnere (f.eks. her og her) for at hjælpe dig med at bestemme det nøjagtige beløb. De brede faktorer, der bestemmer opdelingen, bør være:

Uanset hvilken model du bruger, skal du huske, at opdelingen skal være fremadskuende, idet den skal afspejle virksomhedens "fremtidige værdi".

Jeg begik en indledende fejl ved at basere hele min opstarts opdelingsberegning på et bagudvendt, "Hvor meget arbejde er der gjort til dato?" metode. I mit tilfælde gav den model medstifteren, der opfandt IP'en, men kun arbejdede som CTO på deltid, en uforholdsmæssigt større aktiepost (>60 % i forhold til typisk IP-licensaftale på kun 5-10 % egenkapital) end min egen. Jeg var den, der lavede hele forretningsplanen, slog med succes til finansiering og arbejdede som administrerende direktør på fuld tid. Den manglende del af denne beslutning var, at den ikke afspejlede de fremadrettede elementer af risici og potentielle bidrag.

I stedet for at beslutte egenkapitalopdelingen på forhånd, er en anden tilgang bare at vente og se. I virkeligheden udvikler startups og personlige situationer sig hurtigt. Lad 15 % eller deromkring af grundlæggernes egenkapital være uallokeret for fremtiden, og beslut først, hvornår du når den første betydelige milepæl (f.eks. MVP eller første investering).

Sammenfattende, mine praktiske råd fra erfaringer med egenkapital:

Over tid, efterhånden som du vokser holdet, bliver du nødt til at give aktier til medarbejderne for at motivere deres præstationer. De fleste VC'er vil også bede dig om at etablere en medarbejderaktieoptionspulje (ESOP) og fylde den op over tid. I serie A vil VC'er typisk bede dig om at lægge ~10 % til medarbejderaktieoptionspuljen. I løbet af de næste runder kan investorerne bede dig om at fylde op til 15-20 %.

Hvor meget man skal give, og hvornår, afhængigt af virksomhedens fase og medarbejderens anciennitet. Almindelig praksis er:

Tabel 1:Foreslåede aktietildelinger for ikke-stiftere| Position | Foreslået % | Kommentarer |

|---|---|---|

| Senior lejere | 5 % | For C-suite eller vigtige ansættelser med løn> $100k |

| Ingeniører | ~0,5 % | Antag en minimumsløn på ~$100k. Eller hvis du er i Silicon Valley, er den samlede udgift for en god ingeniør ~$15k pr. måned. Jo lavere løn, jo højere skal egenkapitalen være. Dette værktøj er nyttigt til at bestemme medarbejdernes egenkapitalkompensation. |

| Tjenesteudbydere | 0,1 % (10.000 USD af tjenester ved en værdiansættelse på 10 millioner USD efter penge) | Nogle advokater kan levere tjenester mod egenkapital vederlag via konvertible obligationer. |

| Rådgivere | 0,5 - 2 % | Afhængig af deres værdi og engagement |

Optjeningsplaner er indført for at beskytte andre aktionærer mod tidlige forlader og free riders. Som medstifter, medmindre du har en milepælsbaseret optjeningsplan blandt det stiftende team, er den sædvanlige optjeningsplan fire år, med etårigt optjeningsklip for 25 % og 1/36 af de samlede berettigede aktier optjent hver måned for næste 3 år. Der er variationer til dette udtryk, såsom accelereret optjening, optjeningskrænter og procentdel af grundlæggeroptjening tjent før eksterne investorer.

Du ønsker at bevare kontrollen hele vejen igennem og have en sund økonomisk vinding, når din virksomhed går ud, ikke? Desværre, statistisk set, er fire ud af fem iværksættere tvunget til at træde tilbage som administrerende direktør i deres embedsperiode. HBR-artiklen The Founder's Dilemma argumenterer for, at kontrol versus rigdom dynamikken normalt er en rig vs. konge afvejning. Ifølge artiklen:

De 'rige' muligheder gør det muligt for virksomheden at blive mere værdifuld, men sidesætter grundlæggeren ved at fjerne CEO-positionen og kontrollen over større beslutninger. 'Konge'-valgene giver grundlæggeren mulighed for at bevare kontrollen over beslutningstagningen ved at forblive administrerende direktør og bevare kontrollen over bestyrelsen – men ofte kun ved at bygge en mindre værdifuld virksomhed.

Denne artikel fremhæver, hvor vigtigt det er for dig som grundlægger at forstå fortynding og dens indvirkning for dig så tidligt som muligt. Efter flere runder kan du ende med mindre end 30 % af egenkapitalen ved exit; dog kan værdien af din indsats stige markant ved hver runde.

Du kan lave en fortyndingsanalyse ved at udvikle en pro-forma kapitaliseringstabel (kaldet en "cap-tabel" af VC'er) og løbende opdatere den. De vigtige input-antagelser er:

Resultatet af denne analyse bør være grundlæggerens procentvise ejerskab ved hver runde og dollarværdien af egenkapitalen. Hvad skal du antage? Her er nogle typiske antagelser, du kan gøre, efterfulgt af et demonstrativt eksempel (tabel 2 og diagram 1):

| Pre-seed (inkubator/accelerator) | Frø/Engle | Serie A | Serie B | Serie C/Pre-exit | |

|---|---|---|---|---|---|

| Vurdering efter penge | $1,0 | 2,5 USD | 12,5 USD | 62,5 USD | 312,5 USD |

| Penge indsamlet | $0,1 | $0,5 | 2,5 USD | 12,5 USD | 62,5 USD |

| Ny investor % | 10 % | 20 % | 20 % | 20 % | 20 % |

| Ny ESOP % | 0 % | 0 % | 10 % | 6 % | 5 % |

| Founder's Equity Value | $0,9 | $1,8 | 6,3 USD | 23,3 USD | 87,4 USD |

Budgettering lyder kedeligt, men at gøre det rigtigt sikrer, at du træffer rationelle beslutninger fra dag ét og ikke lader dine fordomme forplumre din eksekvering.

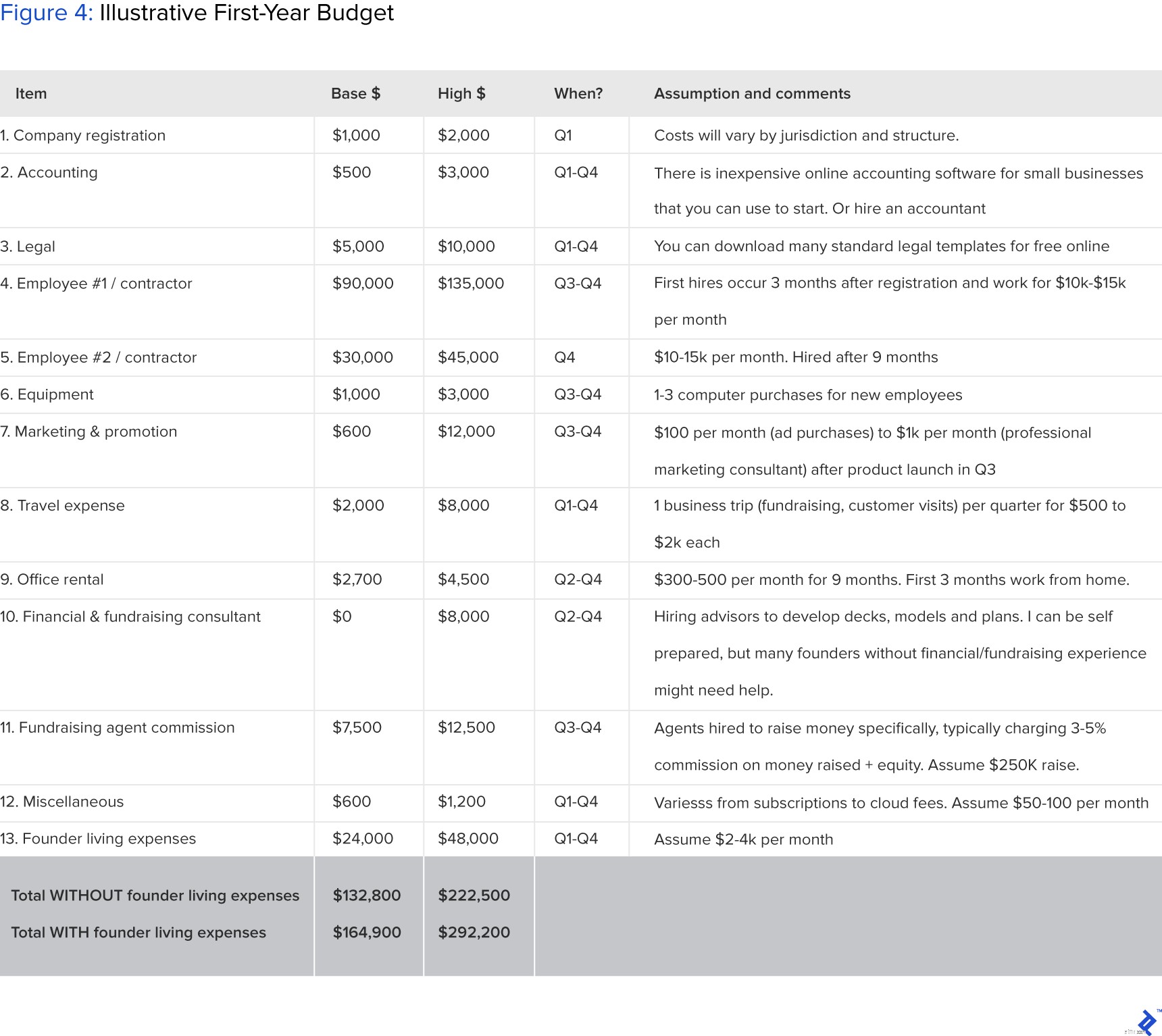

Det er vigtigt at have et klart estimat for det første års budget, så du ved, hvor meget du selv kan finansiere, eller om du skal rejse investeringer. Udgiftsposterne på et indledende budget bør omfatte:

| Tidslinje | Aktivitetsbeskrivelse | |

|---|---|---|

| Q1 | Første 3 måneder | Virksomhedsregistrering, præ-seed fundraising, forretningsplan, pitch-bog, medstifter-forhandling. |

| Q2 | 3-6 måneder | MVP-udvikling, kundevalidering, markedsføring, første ansættelse |

| Q3 | 6-9 måneder | Seed fundraising, anden ansættelse, produktlancering |

| Q4 | 9-12 måneder | Traktionsbygning, forsøger at overleve |

Klik for at se billede i fuld størrelse.

Klik for at se billede i fuld størrelse. Sammenfattende er et realistisk førsteårsbudget for en opstart af ikke-betalte medstifter(e) og én FTE (entreprenør eller medarbejder) i intervallet $160k til $300k. Du bør have tillid til at rejse dette eller være parat til at finansiere det selv. Der er nogle alternative finansieringskilder derude, såsom inkubatorer eller acceleratorer, hvor de enten investerer et indledende beløb eller leverer FTE-ressourcer, såsom tekniske ingeniører, for at hjælpe dig med at udvikle en MVP og sætte gang i virksomheden.

Dette bør gøres i forbindelse med en ønsket exit-værdiansættelse (diskuteret i næste afsnit), så du realistisk kan fremskrive de næste tre års P&L i stedet for et slutmål.

Jeg foreslår, at du fokuserer på vigtige emner:milepæle, nøglemålinger (f.eks. antal brugere), indtægter og udgifter, da din virksomhed kan svinge drastisk i løbet af sin levetid. Gør antagelser og dokumenter dem i detaljer, så du løbende kan iterere.

Som tidligere VC og bankmand elsker jeg at bygge værdiansættelsesmodeller. Det giver mig en række afkast, som jeg kan forvente som professionel investor. Og det er sjovt – jeg kan bygge en model, der værdiansætter en virksomhed ved at lege med antagelser såsom markedsstørrelse (TAM/SAM/SOM), vækstrater og exit-værdiansættelsesmultipler. Normalt vil jeg fremskrive tre potentielle scenarier:

Nu som iværksætter finder jeg det endnu mere nødvendigt at bygge værdiansættelsesmodeller, da det giver mig mulighed for at estimere de forventninger, der stilles til mig selv. Vigtigst af alt, som iværksætter i en tidlig fase, kan jeg bruge exitvurderingsanalysen til at styre min virksomhed mod:

Jeg ønsker ikke at diskutere her, hvordan man værdiansætter ved hver runde, fordi værdiansættelse ved tidligere runder normalt er uden for stifterens kontrol og drevet af udbud og efterspørgsel af kapital. Du kan finde mange gode artikler skrevet online om forskellige værdiansættelsesmetoder til tidlige runder, såsom denne.

I stedet vil jeg tale om exit-værdiansættelse og stifters afkastfremskrivninger, som normalt overses, men som er vigtige at analysere.

Exit-vurderinger, hvis de overvejes på forhånd og udføres korrekt, kan hjælpe dig med omhyggeligt at planlægge virksomhedens vej. Nedenfor er et par kritiske antagelser, der vil drive din værdiansættelse, exitværdi og kommercielle strategi:

Hvilke metrics skal du ramme for at opnå en exit? For eksempel, hvis du er et nyt lægemiddeludviklingsselskab, skal du have FDA fase II-godkendelse for at blive erhvervet af et større lægemiddelfirma eller børsnotering.

Hvornår kan du nå mål-metrics? Dette sætter et ballparknummer på tidspunktet for exit. Typisk tager det mindst fem år at opbygge en levedygtig virksomhed.

Hvordan ville du afslutte, børsnotering eller M&A? Det lyder måske for tidligt at tænke på, men det er det ikke. Hvis du er rettet mod M&A, skal du bygge en virksomhed op for at være et værdifuldt potentielt aktiv for erhververne. For eksempel, hvis du bygger en opstart af elektriske køretøjer, der er målrettet mod at blive erhvervet af Tesla, bør du blive fortrolig med Teslas forretningsstrategi og teknologipipeline. På den anden side skal en IPO-kandidat appellere til en bred vifte af institutionelle investorer, som ikke har specifikke behov, men som kræver en spændende historie.

Hvad er den typiske branchevurderingstilgang, der gælder for din virksomhed? Den vigtigste værdiansættelsesmetode for alle finansielle modeller er tilbagediskonterede pengestrømme (DCF), offentlige sammenlignelige værdier og tidligere transaktioner. Du kan få en detaljeret tilgang fra forskellige finanslærebøger og online tutorials.

Selvom penge ikke er den vigtigste drivkraft for at starte en virksomhed, vil du ønske at blive belønnet ordentligt for dit blod, sved og tårer. Nu hvor du har fremskrevet dit forventede aktieejerskab ved exit, og du ved, hvad din målværdiansættelse er ved exit, kan du beregne dit afkast:

Dit afkast =den forventede aktieprocent ved exit x målværdiansættelsen x (1-kapitalgevinstskattesats).

For eksempel, hvis du forventer at eje 20 % af egenkapitalen ved exit, til en værdiansættelse på 100 millioner USD, og din kapitalgevinstskattesats er 25 %, vil du tjene 15 millioner USD på transaktionen.

Hvis du overvejer, om du skal starte denne virksomhed eller ej eller forsøger at overbevise en anden om at deltage, kan du bruge denne analyse til at vise den potentielle belønning.

Det er vigtigt, før du starter en virksomhed, at du sammenligner dette forventede tal med dine egne alternativomkostninger ved indtjeningspotentiale ved at blive i erhvervslivet. At have denne fremsynethed vil sikre, at du starter din virksomhed uden nogen fortrydelser og en klar forståelse af, hvad du sigter mod at opnå.

Du bør sigte mod at lave denne analyse, så snart du er sikker på din startidé og medstiftervalg, eller senest før du rejser ekstern finansiering.

Mange startup-stiftere foretrækker først at fokusere på at bygge en fantastisk virksomhed og derefter finde ud af husholdningen over tid. Det kan dog være endnu mere tid og penge spildt senere, hvis du ikke får det rigtigt i starten. For eksempel kender vi alle til Facebooks medstifters grimme kamp, og at Zipcars medstiftere ikke bliver belønnet ordentligt for deres hårde arbejde (af 500 millioner dollars erhvervelse af Zipcar havde en medstifter kun 1,3 % egenkapital efter flere runder af fortynding, og den anden havde mindre end 4%).

Ser man på nogle eksempler fra grundlæggere af kendte virksomheder, er der en stor forskel i ejerskabsprocenter, der afholdes på tidspunktet for børsnoteringen. Dette viser, at der ikke er nogen fast kurs at tage, og at personlige formuer ikke er fuldstændig korreleret til virksomhedens.

Som konklusion, ligesom skat og død, forsvinder disse økonomiske overvejelser ikke. Det er bedre at lære at håndtere dem på forhånd eller få fagfolk til at hjælpe dig med dette. Dette vil give dig mulighed for at fokusere på rent faktisk at opbygge en fantastisk virksomhed, fra produktudvikling med "lean startup" til at skaffe kunder.

En Coronavirus-tjekliste:Tips til din mentale og økonomiske sundhed

Employer Telehealth:Din tjekliste for succes

Din tjekliste for økonomisk planlægning, der skal gå til, for alle livsfaser

En overskuelig tjekliste til at få styr på din families økonomi

Skal jeg bytte mine tjenester til aktier i en startup?