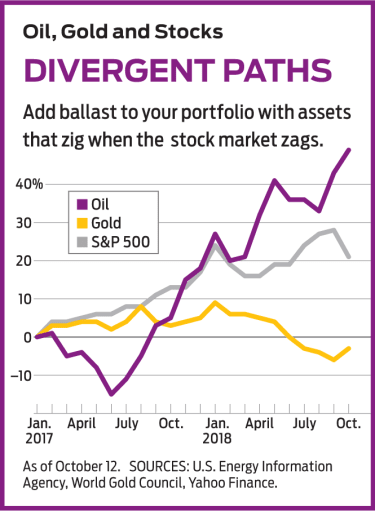

Siden marts 2009 har amerikanske aktier (inklusive udbytte) givet et afkast på 400 %, femdoblet i værdi, og mange investorer er naturligvis bekymrede for, at det sjove snart kan ende. De leder efter andre steder at lægge deres penge, og to populære valg er olie og guld. I de seneste år har ingen af råvarerne bevæget sig i takt med aktiemarkedet.

Olien har taget en vild tur. En tønde Brent Crude, det globale benchmark, nåede bunden på omkring $34 i slutningen af 2008, steg til $126 i 2012 og faldt til $29 i begyndelsen af 2016, før den steg til $85 i dag. Prisen på en ounce guld er kun steget med omkring en tredjedel, siden aktierne faldt fra deres lavpunkter for næsten 10 år siden. Guld sprang over $2.000 i 2011, men metallet faldt med næsten det halve inden for fire år og har siden forsøgt at holde hovedet oven vande.

Det er smart at eje aktiver, der er ukorrelerede - med andre ord, som bevæger sig op og ned på forskellige eller endda modsatte måder. I 2011 for eksempel gav Vanguard 500 Index (symbol VFINX), en investeringsforening knyttet til Standard &Poor's 500-aktieindeks, kun 2 %, men United States Brent Oil (BNO), en børshandlet fond, der efterligner prisen på en tønde olie, gav et afkast på 19,5 %. I 2013 steg S&P 500 ETF 32,2 %, mens SPDR Gold Shares (GLD), en ETF knyttet til en ounce guld, faldt 28,3%. Omvendt gav guld-ETF'en i 2010 et afkast på 29,3 %, og S&P-fonden gav et afkast på 14,9 %. Som du kan se, kan det at eje guld eller olie – eller begge dele – udligne volatiliteten i en aktieportefølje. Er det et godt tidspunkt at købe disse råvarer? Og hvilken skal du købe?

Gå deres egne veje. Guld og olie er ikke kun ukorrelerede til aktier, de er også ukorrelerede til hinanden. Siden slutningen af juni 2017 er olien steget, og guldet er gået nedad. Olie har nydt godt af tre udviklinger. For det første er der det fortsatte boom i den globale økonomi. Når forretningen er god, er der brug for mere olie til at drive biler og fabrikker, generere elektricitet, opvarme boliger og omdanne til kemikalier og gødning. For det andet er produktionen blevet begrænset, fordi antallet af globale rigge, der borer efter olie, styrtdykkede fra 3.736 i februar 2014 til 1.405 i maj 2016. Det seneste antal rigge (september) er 2.258. For det tredje har USA indført hårde nye sanktioner mod Iran, hvilket holder meget af olien fra verdens nummer fem producent væk fra det globale marked. Ligesom det lave antal rigge reducerer sanktionerne udbuddet, og i et miljø med stigende efterspørgsel stiger priserne.

Forestil dig nu, hvad der kunne gå galt. Antallet af rigge kan fortsætte med at stige, forskelle med Iran kan blive udlignet (eller andre lande kan trodse de amerikanske sanktioner), eller den globale økonomi kan bremse op. Handelskrige kan eskalere, reducere efterspørgslen i Kina og Europa, eller omvendt kan den amerikanske økonomi overophedes. Det ville tvinge Federal Reserve til at hæve renten mere aggressivt og kvæle væksten, hvilket uundgåeligt ville presse oliepriserne ned.

Kiplinger fremskriver en amerikansk vækst i 2018 på 2,9 % og en inflation på 2,5 % - solid, men knap så varm. Alligevel er arbejdsløsheden på det laveste niveau i 49 år, og lønomkostningerne kan stige betydeligt – måske sammen med forbrugerpriserne, især med nye toldsatser og andre restriktioner på import.

Guld er en anden sag. Mytologien er, at guld er en sikring mod inflation og en sikker havn i en krise. Faktisk, når inflationen presser renten op, lider guld, som det har været tilfældet for nylig. Årsagen er, at guld i modsætning til de fleste andre investeringer ikke genererer indtægter. Hvis kursen på den toårige statsobligation kun er 2 %, så ofrer guldinvestorerne ikke meget. Men skulle kursen stige til 3 % eller 4 %, øges offeret, og obligationer bliver relativt mere attraktive.

Historien bekræfter heller ikke den opfattelse, at guld er ly for en storm. Guld steg med omkring 10 % kort efter 9/11, men faldt hurtigt tilbage. Prisen styrtdykkede mere end 20 % under den store recession i 2008-09 og nåede højdepunkter i 2010-12, en periode med opsving og global stabilitet. Mønstre kan dog ændre sig. Den mest populære sikre havn i de seneste år har været amerikanske statsobligationer, men i den næste krise vil amerikansk gæld muligvis ikke vise sig at være så populær.

Derudover bør ingen undervurdere den uforudsigelige psykologi bag guldpriserne. Efter den store recession holdt folk, der bekymrede sig om potentialet for endnu en stor krise, guld som beskyttelse. Høje tillidsniveauer på det seneste kan have trykket guldpriserne til forhandlingsniveauer.

Tid til at stige på toget? Lige nu ligner olie et væddemål for momentum-investorer, der kan lide at hoppe på tog i bevægelse, og guld er for kontrarister, som hellere vil ombord på stationen og vente – nogle gange i årevis – inden de begynder at bevæge sig. Jeg er en kontrarianer, og min præference i dag er guld. Alligevel giver det god mening at eje begge dele som en måde at give ballasten af ukorrelerede aktiver i din portefølje.

Hvordan man køber er et andet spørgsmål. Jeg er ikke fan af råvarefuturesmarkeder, hvor transaktionsgebyrer er høje, og fristelsen til gearing kan få dig til at miste alt på et enkelt ustabilt træk. Med både olie og guld er der to alternative kategorier af investeringer:selve tingene og de virksomheder, der producerer og sælger dem.

For eksempel forbinder Brent ETF'en, som jeg nævnte tidligere, til prisen på global olie gennem en portefølje af futureskontrakter. United States Oil (USO) er en ETF, der gør det samme, men som er knyttet til prisen på det amerikanske benchmark, West Texas Intermediate-råolie. I øjeblikket handler WTI omkring $10 mindre end Brent, men det gør ikke meget, hvilken ETF du vælger. I begge tilfælde er gebyrerne høje for fonde, der ikke kræver nogen bedømmelse fra en forvalter:0,90 % for Brent ETF og 0,77 % for USO. Guld-ETF'er kommer med mere rimelige gebyrer:SPDR Gold Shares opkræver 0,40 %, og iShares Gold Trust (IAU), den jeg foretrækker, koster 0,25 %.

Eller du kan købe fonde, der ejer aktier i virksomheder. Med hensyn til olie skal du fokusere på efterforsknings- og produktionsselskaber, som er mere udsatte for op- og nedture i priserne end de enorme integrerede energiselskaber, såsom ExxonMobil. Et godt valg af ETF er Invesco Dynamic Energy Exploration and Production (PXE), hvis største aktiver omfatter EOG-ressourcer (EOG); et andet godt valg er SPDR S&P Oil &Gas Exploration &Production (XOP), med en portefølje, der som sin tredjestørste beholdning omfatter California Resources (CRC), en meget mindre virksomhed, der er fokuseret på én stat. For guld er mine præferencer Fidelity Select Gold (FSAGX), en investeringsforening, hvis topbeholdning er Newmont Mining (NEM) og iShares Global Gold Miners (RING). Denne ETF har 15 % af aktiverne i Newmont og 12 % i Barrick Gold (ABX), dets to største besiddelser.

Fordi de ikke bevæger sig sammen med aktier, bør olie og guld give din samlede portefølje en mere jævn tur gennem alle storme forude. Og du kan være sikker på, at der kommer storme.