Vores privatøkonomiske blogosfære har en tendens til at fokusere på at vælge og investere i lokale aktier. Dette er forståeligt i betragtning af, at vi har en skattevenlig ordning, og det giver mening at gøre fuld brug af denne hjemmefordel, især med REIT'er.

Og hvis du ser på STI ETF (indeksfond for den singaporeanske børs), har den ikke oplevet meget vækst i det seneste årti.

For at være retfærdig er dette ikke så slemt, da vi kunne gennemsnitte dollaromkostningerne og drage fordel af den lavere pris ved at akkumulere flere aktier i denne periode med markedsstagnation. Og udbytte ville også kompensere for de dårlige markedsresultater.

Andre bloggere har dækket Dollar Cost Averaging i STI ETF med blandede resultater (her og her). 3,81 % eller 2,66 % er næppe mere at tilføje.

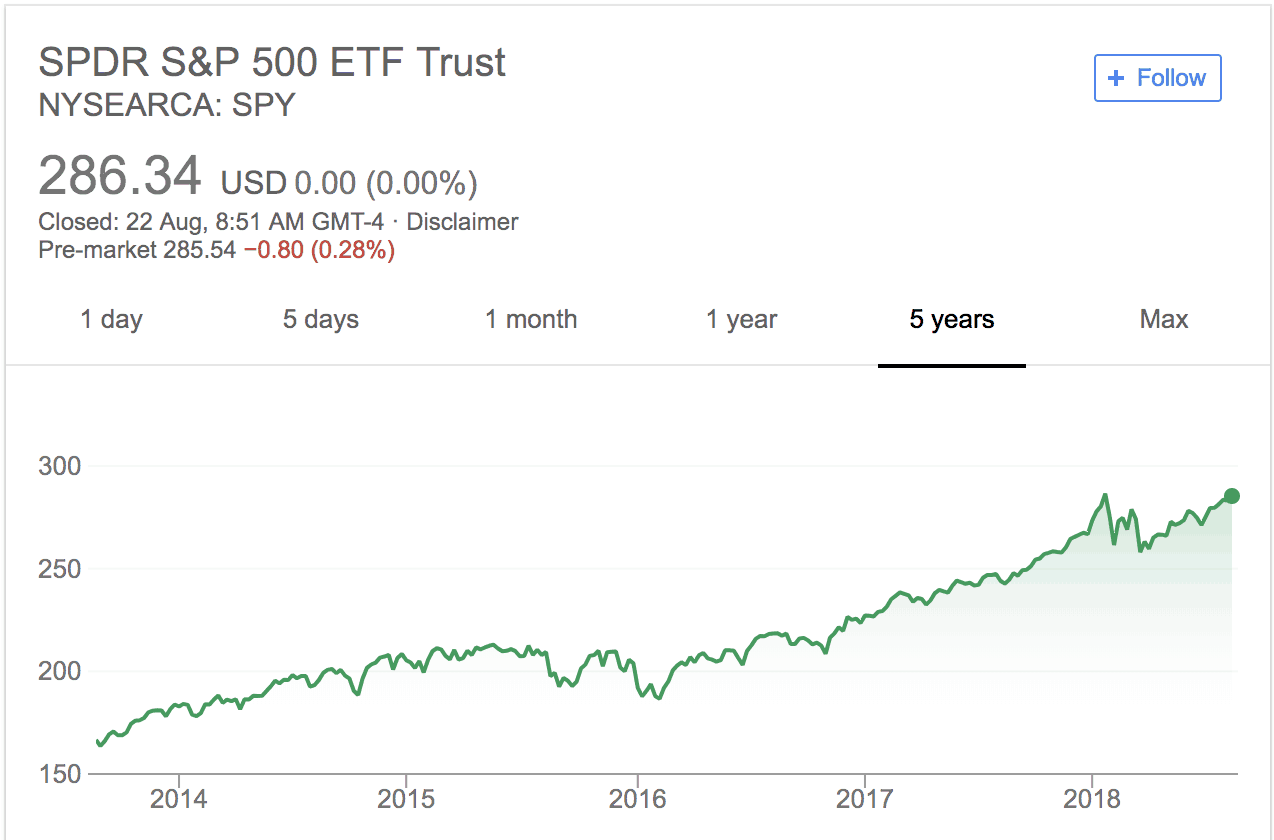

Men hvis du ser på S&P 500, er der i løbet af de sidste 2 årtier en anden historie:

Kilde:Google Finance "NYSEARCA:SPY"

Der er intet mysterium her. Ganske enkelt; de amerikanske aktiemarkeder har virksomheder som Apple, Facebook, GM, P&G trading, som er milliarder dollars (billioner dollar i tilfælde af Apple) med tilstedeværelse i stort set alle lande.

STI på den anden side er stærkt vægtet til fordel for lokale banker med en vis regional eksponering, og Singapore er et lille marked.

International eksponering er dog en nem måde at diversificere din eksponering, da USA er verdens mest udviklede aktiemarked (~43 % af verdens aktiemarked i 2018), og vækstmotorerne for global handel kan findes i Kina, Afrika og SEA (Kilde).

At gætte, hvilke lande/regioner/industrier der vil være det rigtige spil i de næste 10 år, er i bedste fald altid svært og spekulativt. Som sådan har brede markeds-ETF'er fra velrenommerede fondsudbydere med bundomkostninger (f.eks. IEMG, EEM, VWO for Emerging Markets) været en fast bestanddel af den kyndige, langsigtede investor. Disse sporer indekser og sigter mod at levere et markedsafkast.

S&P 500 er måske det mest populære indeks, og ofte målet for "overkøbt". Grundlæggende betyder dette, at der strømmer uforholdsmæssige mængder penge ind i virksomhederne i indekset. Nu har vi flere varianter af S&P 500 ETF'erne, der kan øge afkastet for investorer.

Nobelprisvinderen Eugene Fama har sammen med sin forskerkollega Kenneth French opdaget, at man kan øge sit afkast, hvis man over en periode køber billigere og mindre cap-aktier. "The Cross-Section of Expected Stock Returns", som blev offentliggjort i Journal of Finance i 1992, blev drivkraften bag den faktorbaserede investeringsforskning. I dag er der mange flere faktorer, der valideres af den akademiske verden rundt om i verden.

Hedge Fund Managers, andre finansielle fagfolk og investorer har brugt nogle af disse faktorer, selv før de blev 'opdaget' af den akademiske verden.

Smart-beta-ETF'erne har kommercialiseret Factors og gør det tilgængeligt for detailinvestorer at deltage i.

Vi har allerede fastslået, at SPY har været en fantastisk indeks-ETF at eje i det seneste årti. Hvad hvis vi kan anvende faktorerne til at øge afkastet og alligevel købe de samme 500 aktier i indekset? En rationel person er enig i, at det er en god idé.

Vi ved, at S&P 500 er et markedsvægtet indeks, hvilket betyder, at større virksomheder får en større repræsentation i indekset. For eksempel repræsenterede Apple Inc. og News Corp henholdsvis 4,2 % og 0,02 % af indekset, hvilket afspejler deres relative størrelse af disse to selskaber.

Hvad hvis vi omfordeler denne vægt? Køb flere af de mindre virksomheder og mindre af de større virksomheder. Vi har utilsigtet anvendt størrelsesfaktoren, hvis vi gør dette. Fama og French ville sige, at vores potentielle afkast ville stige.

Er det sandt?

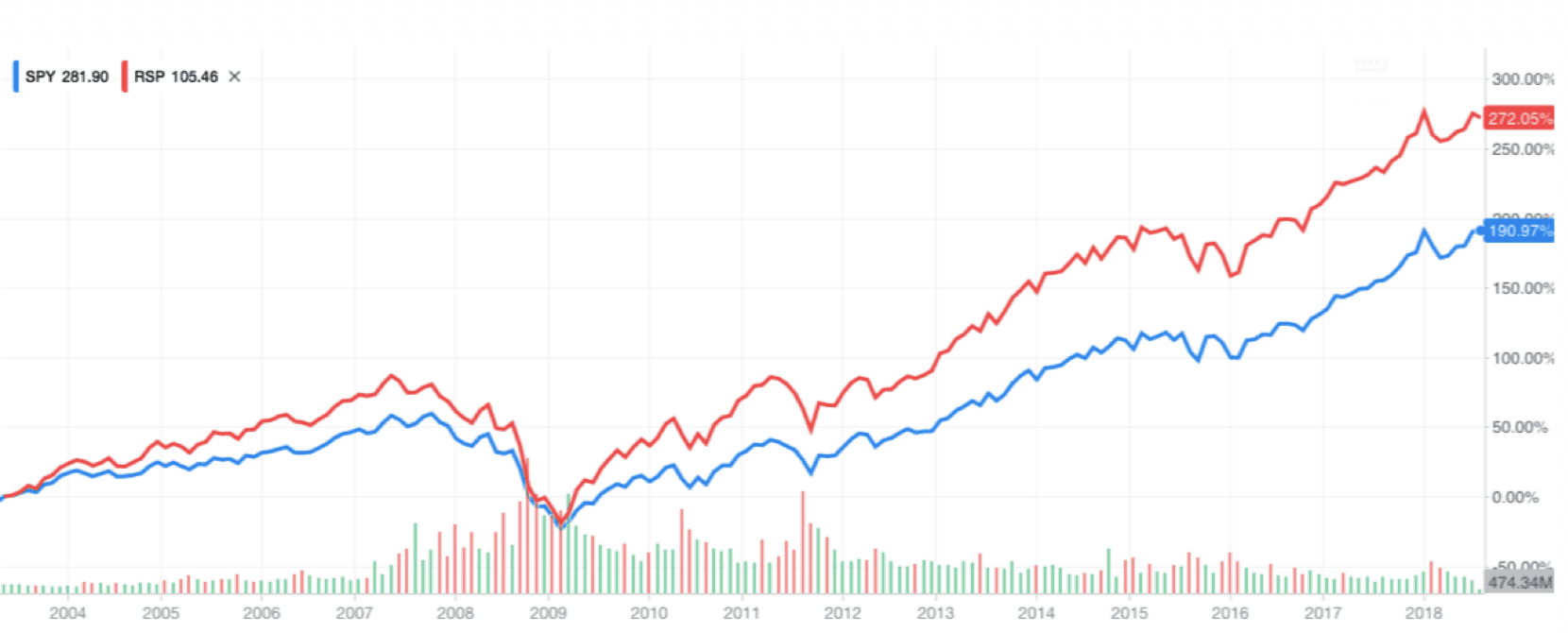

En tidlig version af SPY var Invesco S&P 500® Equal Weight ETF (RSP). RSP investerer i de samme 500 selskaber som hos SPY, med et twist – allokeringen til hver aktie er ens i porteføljen, i modsætning til den oprindelige markedsvægtede allokering. Det betyder, at der investeres flere penge i mindre virksomheder inden for S&P 500-indekset.

Her er præstationen siden 2003, hvor RSP opnåede 272 % afkast, hvilket slog SPY-afkastet på 191 %. Så Size Factor virker!

Kilde:Yahoo! Finans

En ny variant:RVRS

RVRS går et skridt videre end RSP ved at vægte mere på de mindre virksomheder i stedet for blot en ligelig fordeling.

Efter princippet om størrelsesfaktor formodes RVRS at yde bedre end RSP over tid. Vi kan ikke bevise det nu, da RVRS knapt engang er et år gammel, så der er ikke tilstrækkelig track record. Men teorien ville sige, at afkastet skulle være i denne hakkerækkefølge:RVRS> RSP> SPY.

Her er en sammenligning af de 10 bedste beholdninger mellem RVRS og SPY.

| Top 10 bedrifter | |||

| RVRS | Vægt % | SPY | Vægt % |

| Scana Corp | 0,74 | Apple Inc. | 4.20 |

| Assurant Inc. | 0,73 | Microsoft Corp | 3,47 |

| Brighthouse Financial Inc. | 0,68 | Amazon Inc. | 3.13 |

| Envision Healthcare Corp | 0,68 | Facebook Inc. | 1,83 |

| Stericycle Inc. | 0,65 | Berkshire Hathaway klasse B | 1,66 |

| Campbell Soup Co | 0,65 | JPMorgan Chase &Co. | 1,65 |

| Leggett &Platt Inc. | 0,64 | Alphabet Inc. Klasse C | 1,56 |

| Newfield Exploration Co | 0,64 | Alphabet Inc. Klasse A | 1,55 |

| Flowserve Corp | 0,62 | Johnson &Johnson | 1,45 |

| TripAdvisor Inc. | 0,59 | Exxon Mobil Corp | 1,41 |

| Total top 10-vejning | 6.62 | Total top 10-vægtning | 21,91 % |

Lad os se på nogle målinger mellem RVRS og SPY i tabellen nedenfor.

| RVRS | SPY | |

| Pris-til-bog-forhold | 2,35 | 3.26 |

| Pris-til-indtjening-forhold | 19.78 | 20.73 |

| Udbytte – TTM | Ikke tilgængelig endnu | 1,75 % |

| Udgiftsforhold | 0,29 % | 0,09 %

|

Det er ikke en overraskelse, da RVRS's PB- og PE-forhold er lavere end SPY. Mindre kapitalandele har også tendens til at være billigere på grund af lavere efterspørgsel fra investorer. Derfor vil det også betyde, at du bliver udsat for værdifaktoren. Størrelse og værdi falder normalt sammen.

Den anden ting at bemærke er, at RVRS lige er blevet lanceret, og fondens størrelse er lille, mindre end $10 mio. SPY er den største ETF i verden med tæt på $300 mia. aktiver under forvaltning (AUM)! Derfor har SPY råd til et ekstremt lavt udgiftsforhold på grund af stordriftsfordelene. RVRS ville være i stand til at reducere gebyrerne, hvis ETF'en vokser i popularitet, og deres AUM stiger.

Risikoen ved en lille ETF er, at forvalteren kan beslutte at lukke butikken en dag. Men fortvivl ikke, du ville få dine penge tilbage, efter at aktierne er likvideret.

Kilder – RVRS (link) og SPY (link)

Officiel RVRS hjemmeside her. Begrundelsen bag fondens vægtning er her.

$RVRS tilbyder en måde at arbitrage bølgen af investeringer i passive fonde på, især S&P 500. Det gør det ved omvendt vægtning af komponenterne i S&P 500. Så de mindre markedskapitalselskaber ville blive tildelt en større investering. Dette er som helhed et Size Factor-spil med den 'kant', at det potentielle afkast burde være mere lovende end enten SPY eller RSP.