"Indtjeningen blomstrer. Aktier ikke så meget." Sådan lyder titlen på en New York Times DealBook artikel den 20. juli. For dem, der har hørt mantraet om, at "virksomhedsindtjening driver aktiemarkedet," forvirrer denne overskrift. Denne titel gav genklang hos mig, sandsynligvis fordi jeg har læst Den lille bog om sund fornuftsinvestering af John Bogle for denne måneds FinLit Fanatics bogklub. Lad os skitsere nogle af lektionerne fra bogen og derefter se, hvordan det kan forklare den nuværende situation, hvor virksomhedens indtjening stiger, og aktiekurserne ikke følger med.

Bogens nøglebudskab er at forstå de "ubarmhjertige regler for ydmyg aritmetik", som igen forklarer, hvorfor du bør a) fokusere på de billigste indeksfonde for at b) replikere det samlede marked i din portefølje. Bogen går dog meget dybere end som så, hvorfor jeg fandt denne artikel interessant.

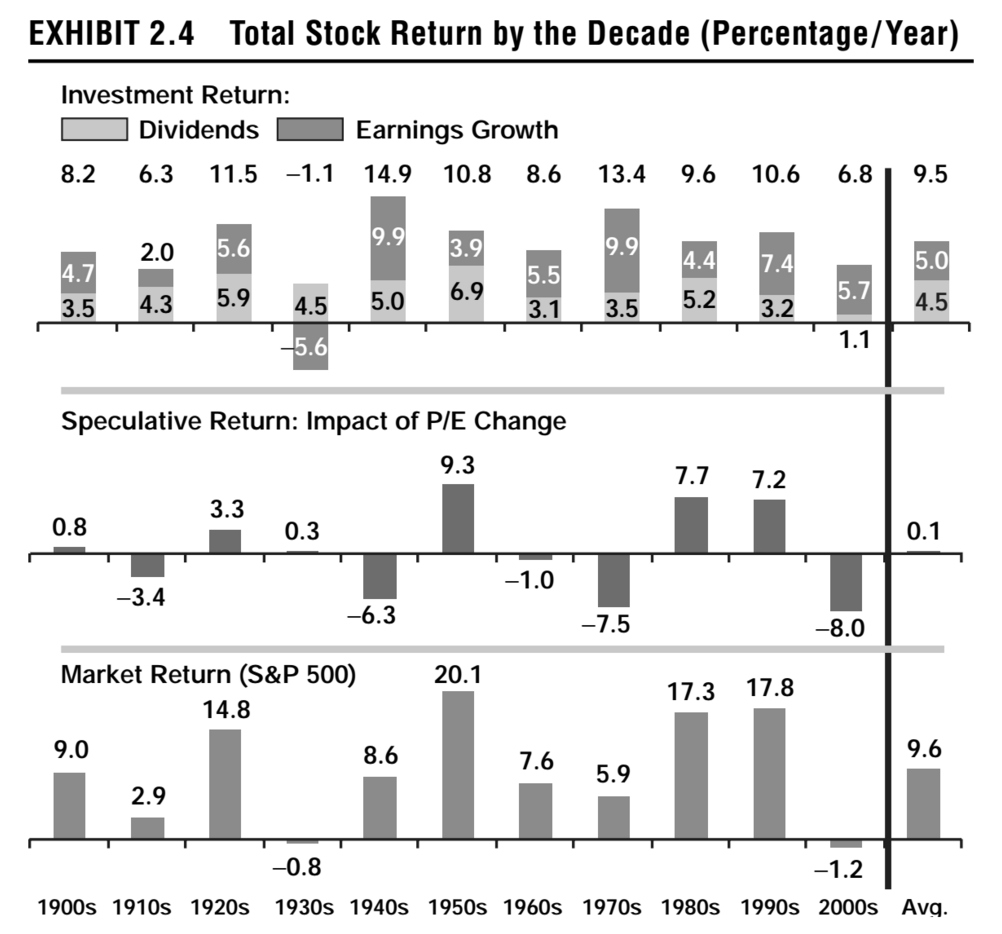

Tidligt i bogen, kapitel 2, præsenterer Bogle faktisk nogle historiske data om samlede aktieafkast mellem 1900 og 2016 (bilag 2.2 i den nyeste udgave). Han viser sammensætningen af det samlede markeds (S&P 500) gennemsnitlige årlige afkast pr. årti og dissekerer aktiemarkedets afkast i dets tre komponenter:

Læg disse tre faktorer sammen og voila, du får det gennemsnitlige aktiemarkedsafkast.

Som diagrammet ovenfor fra 2007-udgaven viser, har investeringsafkastet været nogenlunde stabilt gennem årtierne, med undtagelse af årtierne med den store depression og den store recession. Det spekulative afkast svinger derimod mellem positivt og negativt næsten hvert årti. Den vigtigste undtagelse ville være de positive afkast for både 80'erne og 90'erne. 2000'erne endte med et investeringsafkast på 0,6 %, et spekulativt afkast på -3,0 % og et netto -1,3 % markedsafkast. For 2010'erne til og med 2016 er disse afkast henholdsvis 11,2 %, 1,4 % og 12,7 %. (Hvis du følger dette ræsonnement og dette historiske mønster, bør vi forberede os på et negativt spekulativt afkast i det næste årti ... siger det bare.)

Så lad os vende tilbage til artiklen. Det blev nævnt, at over de sidste fem år slog over 70 % af de virksomheder, der rapporterede indtjening hvert kvartal, analytikernes forventede indtjening. Indtil videre, for andet kvartal i år, har 87 % af de rapporterede overgået forventningerne. Indtjeningen er i gennemsnit steget med over 20 % i forhold til året før. Baseret på de historiske data i Bogles bog kan man forvente, at dette går igennem til det samlede markedsafkast, men alligevel er markedet kun steget 4,9% for året, efter at være faldet tilbage fra årets højdepunkt i januar. Så vi må se på den spekulative komponent af det samlede afkast for svar.

Vi ser først på de forventede P/E-tal.

Forward-pris-til-indtjening-forholdet for S. &P. 500 ligger på 16,5, lidt over det 10-årige gennemsnit på 14,4. Denne værdiansættelse tager højde for overskud, der stiger næsten 20,6 procent i år, den bedste årlige vækstrate siden 2010 .

Med andre ord er forventningerne til en stærk indtjeningsvækst allerede afspejlet i aktiekurserne, hvilket driver P/E-forholdet op over det tiårige gennemsnit. De seneste positive indtjeningsrapporter har derfor ingen yderligere indflydelse på aktiekurserne.

Andre faktorer omfatter det faktum, at en stor del af de seneste virksomheders indtjeningsstigning kan tilskrives ændringen i skatteloven og ikke vil blive gentaget. Den sidste faktor, der holder aktiekurserne tilbage, er usikkerheden omkring virkningen af toldsatser og den tiltagende handelskrig. Påvirkningerne er lige begyndt at kunne mærkes. For eksempel havde WSJ en forsideartikel i dag om den indvirkning, den har på kødindustrien alene. Lagrene af kød nåede op på 2,5 milliarder pund, da produktionen er steget, da eksporten er faldet brat.

Endelig er det, vi ikke kan måle eller forudsige, en anden nøglekomponent til markedsbevægelser nævnt af Bogle - følelser. NYT-artiklen konkluderer:

...forholdet mellem indtjening og aktiemarkedsresultater er nogle gange ikke klippet og tørret. Bank of America Merrill Lynch kiggede på 90 års aktiemarkedsdata og fandt ud af, at S. &P. 500 var lidt mere tilbøjelige til at slutte et år lavere, når indtjeningsvæksten toppede 10 procent, end da den ikke nåede tocifrede.>

Hvad skal man gøre? Hold det langsigtede blik og bekymre dig ikke om det. Bliv ved med at købe dine billige indeksfonde og bliv ved. Ved, at du måske vil spare mere for at tage højde for, at du måske ikke har vinden i ryggen, da spekulative afkast i fremtiden kan skuffe.