Fra Vanguard:

Måske ønsker at finde en måde at dække over de afsluttende saldi efter 30 år.

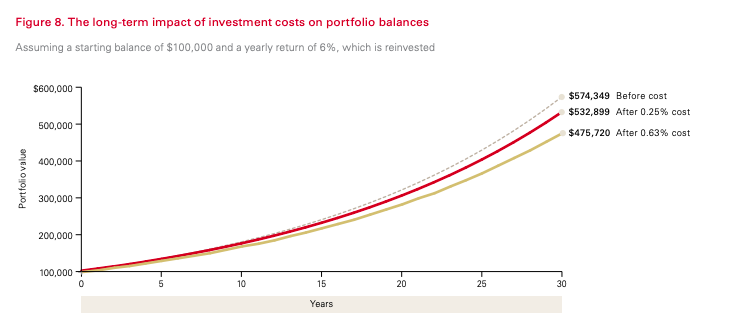

Spørgsmål :To investorer starter med $100.000 og tjener et afkast på 6 % om året i 30 år:

Hvor meget MERE har investoren med den billige investeringsforening ved udgangen af 30 år?

Svar:Over $57.000! Så en forskel på 0,38% i gebyrer (0,63%-0,25%) fører til en betydelig forskel i, hvad hver investor tjener.

Dette er et super vigtigt budskab. Ligesom vi diskuterer den sammensættende effekt på dit investeringsafkast, skal du også være opmærksom på gebyrernes sammensætningseffekt. En lille forskel i gebyrer lægger sig virkelig op, når de sættes sammen over en 30-årig periode. Fokus på gebyrerne!! I modsætning til de fleste gebyrer, du betaler for finansielle produkter, er denne usynlig for de fleste investorer. Du sender ikke en check eller får ikke en regning for gebyrerne i en investeringsforening. I stedet er investeringsforvalteren så venlig at tage den direkte fra din investeringskonto med ingen varsel. Det er derfor, så mange mennesker tænker "åh, min investeringsforening har ingen gebyrer!"

------------------------------------

Tjek NGPF-aktivitet, beregn:investeringsgebyrer her.

Sådan styrer du uden om gebyrerne for en aktivt forvaltet investeringsforening

Din første investeringsforening – hvorfor, hvad og hvordan?

Equity Mutual Fund Investment:The Process To Select The Best Product

Er tiden inde til at investere i investeringsforeninger?

Hvilke SIP-gensidige fonde er de bedste til langsigtede investeringer