Så et spørgsmål på mange læber er:"Skal jeg nu skifte fra store kapitalfonde til indeksfonde ?” Årsagen er den nye regel om store kapitalfonde, at 80 % af deres portefølje skal være fra top 100 aktier i form af fuld markedsværdi (det vil sige fra NSE 100). I dette indlæg diskuterer jeg dette spørgsmål ved hjælp af data fra September 2018 Equity Mutual Fund Performance Screener og fra data offentliggjort i april 2018: Advarsel! Nifty Next 50 er IKKE et stort indeks!

Først og fremmest er det lidt for tidligt at antage, at bare fordi en large-cap-fond skal investeres i 80 % af large-cap-aktier som defineret ovenfor, betyder det ikke, at fondene ikke kan slå Nfity 100 Total returns-indeks eller Nifty 50 Total returns-indeks (de typiske benchmarks). Det er vigtigt at erkende, at disse fonde ikke behøver at investere i 80 af disse 100 aktier. Selvom de gør det, vil deres vægte i fonden være anderledes end i indekset, og det alene er nok til at give downside-beskyttelse og outperformance. Derudover kan de resterende 20 % være i midcaps eller small caps, og dette kan give højere afkast. Så hvis du vil skifte til indeksfonde, så tag en beslutning baseret på fakta og ikke formodninger. Se på effektiviteten af din fond og tjek ved hjælp af freefincal screener, hvordan kategorien klarer sig som helhed.

For det andet, bare fordi SEBI siger, at de 100 bedste aktier i form af markedsværdi er "large-cap", gør dem ikke det! Du vil nu se Nifty Next 50-indekset opført som en stor cap med en femstjernet vurdering. Det er en enormt volatil fond med en risiko svarende til midcaps. Så hvis du ønsker at skifte til indeksfonde, skal du være meget forsigtig, når du vælger nifty next 50. Det er et fint indeks, men ikke et large-cap indeks. Du skal være opmærksom på, hvad du går ind til.

For det tredje, skift ikke til indeksfonde i håb om, at alle aktive fonde vil mislykkes. Den slags forventninger er forkerte og vil kun efterlade dig ulykkelig, hvis du ser midler (især dem, du forlod) klare sig senere. Skift kun til indeksfond, hvis (1) du er træt af at betale høje gebyrer og derefter bekymre dig om præstationer (2) træt af at bekymre dig om peer-præstationer (3) træt af at bekymre dig om, hvad fondsforvalteren laver (4) og hvad hvis de Afslut. Ved at vælge en indeksfond kan du være en problemfri investor uden dikkedarer, med tid nok til at fokusere på din aktivallokering, risikostyring og dit målkorpus.

For det fjerde er det umodent at se alene på afkast og omkostninger alene. Når indekset falder med -10 % over en måned, burde en aktivt forvaltet fond falde mindre. Dette vil holde investoren rolig. De fleste investorer, jeg ser hver dag, er ikke modne nok til at forstå dette eller ved nok til at styre risikoen på egen hånd. Desværre, selv i en aktivt forvaltet fond, skal risikoen styres, så de ikke har andet valg end at lære. En levedygtig mulighed er at bruge balancerede gensidige fonde som kerneaktieporteføljen. Her er fondsforvalterens honorar rimeligt begrundet, og der er ingen hybride indeksfonde i Indien i øjeblikket. Den samlede risiko vil være lavere. Se – Balancerede aktiefonde:muligheden med lav risiko og høj belønning. Også her er enkle trin til at fjerne risikoen for din investeringsportefølje essentielle.

Så dette er en optagelse af en tale, jeg holdt om indeksinvesteringsoptioner i Indien. Tag et kig, hvis du er ny til denne slags. Da jeg har talt så meget om indekset, åbnede jeg en kategori, og du kan få adgang til hele arkivet med indekseringsindlæg

Så lad os nu komme til dataene. I mine månedlige screeners bruger jeg Nifty 100 Equal Weight index (N100EW). Dette indeholder alle 100 aktier i lige store forhold i modsætning til Sensex eller Nifty 50 (N50) eller Nifty next 50 (NN50) af Nifty 100. Disse indekser giver den maksimale vægt til aktier med den største frie markedsværdi. Så dette giver en god måde for fondsforvalteren at klare sig bedre end indekset. Så for at svare, Skal jeg nu skifte fra store kapitalfonde til indeks midler? har taget de store fonde med en stjernevurdering hos Value Research og sammenlignet deres resultater med N50, N50EW, N100 og N100EW. Regelmæssige brugere er måske klar over, at jeg normalt bruger N100EW som kategoriens benchmark for store fonde.

Så vi har nu 46 midler at være med. 20 af disse er dog indeksfonde og ETF'er, og disse er blevet fjernet. Vi overvejer kun direkte midler over hver mulig 5-års periode fra januar 2013 og fremefter.

Kun 4 ud af 26 aktive fonde lykkedes ikke med at slå N50 (samlet afkast) 80 % af tiden eller mere. Det betyder, at hvis vi betragter 100 5-årige afkastperioder, slår 22 fonde N50TRI mindst 80 % af tiden. Faktisk slog 21 det 100 % af tiden og én fond 98 % af tiden.

Ud af disse 22 beskyttede 12 fonde investorer mod ulemper mindst 80 % af tiden. Så du skal ikke have travlt med at droppe din aktive store kasket til Nifty 50.

Kun 1 ud af 26 aktive fonde lykkedes ikke med at slå N50EW (TRI) 80 % af gangene eller mere. Faktisk har 25 fonde 98 % plus outperformance-konsistens. Seks ud af 26 fonde havde en nedadgående beskyttelseskonsistens på mindre end 80 %. Så igen, du skal ikke have travlt med at vælge Nifty 50 EW. Sjovt nok slog 6 ud af 14 Nifty og Sensex indeksfonde N50EW 80 % af tiden eller mere!! Kun 6 ud af 14 på grund af påvirkningen af udgifter!

Tingene ændrer sig, når vi udvider til Nifty 100. Kun 16 ud af 26 aktive fonde slog N100 TRI 80 % af tiden over de 5-årige perioder, og husk, at dette var før SEBI-rekategoriseringen. Kun 6 ud af disse 16 har en nedadgående beskyttelseskonsistens på mere end 80 %. Dette er, hvad Avinash henviste til i sin artikel i går: Undgå fejl og minimer omkostninger gennem indeksfonde:Spild ikke energi på at bekæmpe loven om ingen gratis frokost (men disse resultater er ikke så dårlige i den citerede S&P-rapport).

Problemet her er, at du ikke på forhånd kan vide, om din valgte fond vil klare sig bedre end N100 eller ej. Så det eneste logiske valg er at undgå aktive midler og vælge N100. Men , er der ingen indeksfonde, der sporer N100. Kun 4 ETF'er er tilgængelige (bortset fra Edelweiss N100 Quality 30 ETF), og disse har enten dårlig AUM og/eller enorm pris-NAV forskel. LIC har 328 Crores i sin N100 ETF, men tjek hvor slem pris-nav forskellen er! Hold dig væk fra N100, indtil du har en indeksfondsmulighed

Jeg har allerede påpeget dette i sidste måned: Vil store investeringsforeninger kæmpe for at slå Nifty 100 Equal Weight Index? Dette er et svært indeks at slå! Som i september 2018 har kun 9 ud af 26 aktive fonde 80 % outperformance-konsistens i forhold til dette indeks. De fleste fonde (230 har en meget god nedadgående beskyttelsesrekord på>=80 %, men det er måske kold komfort for de fleste investorer.

Heldigvis, i det mindste lige nu, er der to indeksfonde (en fra Sundaram og en fra Principal), der sporer N100EW, og jeg tror, de kan bruges. Dette er grunden til, at jeg inkluderede dem på min liste over håndplukkede gensidige fonde september 2018 (PlumbLine)

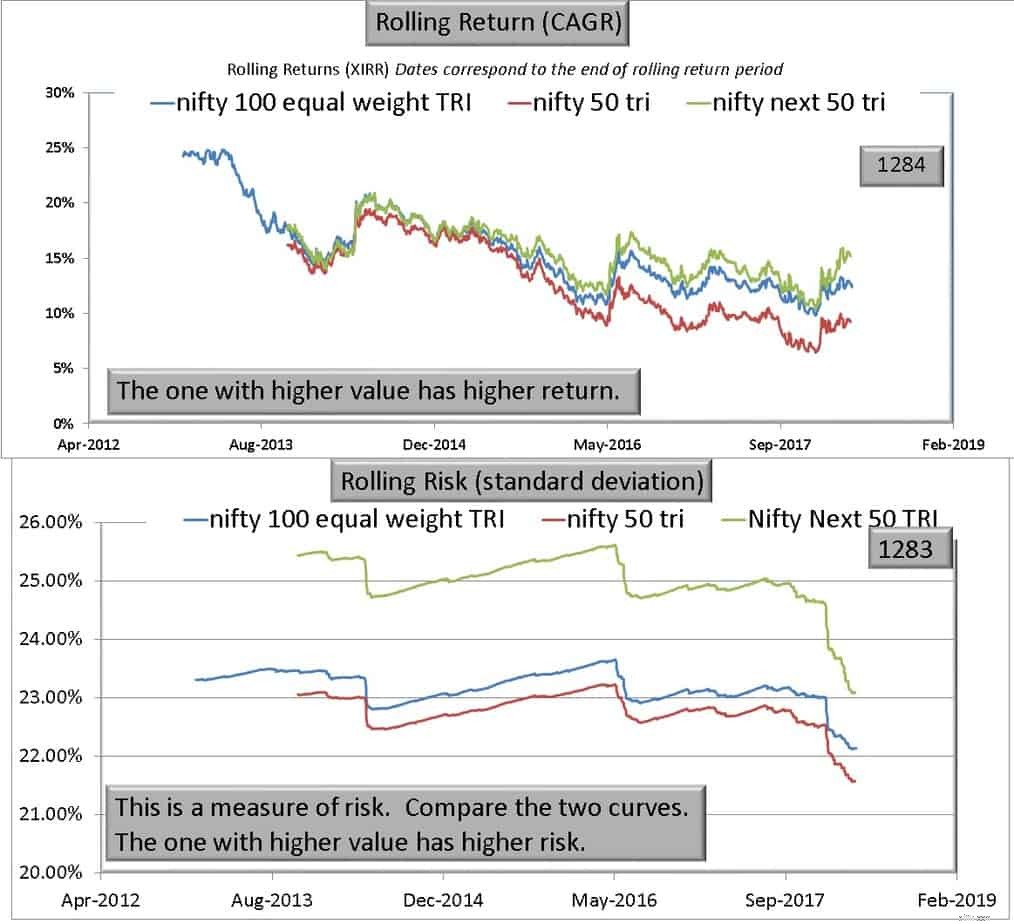

Hvad med Nifty Next 50? Se venligst resultaterne i dette indlæg: Advarsel! Nifty Next 50 er IKKE et stort indeks! Dette er et ekstremt volatilt indeks med midcap-lignende risiko. Pas på. Jeg vedhæfter nedenfor et billede fra dette indlæg, som fortæller dig, at N100EW er et bedre valg end N100, N50 eller N50EW eller NN50. Læs indlægget for detaljer.

N100 har en risiko svarende til N50 og marginalt højere belønning (dog ikke hele tiden). N1ooEW er en højere risiko, (potentiel) højere belønningsmulighed sammenlignet med N50. Det er en (potentiel) sammenlignelig belønning med lavere risiko iht. NN50.

Beviserne er klare. Selv med N100 kan det være svært at finde store kapitalfonde, der kan klare sig bedre. Så indeksering er et oplagt valg for den modne investor, som ikke vil bedømme fonde baseret på et par dages præstation, som ikke vil se porteføljen hver dag, ikke vil blive påvirket af, hvad de læser i medierne eller blogs (som dette uønskede indlæg) , vil ikke tage stjernebedømmelser seriøst osv.

Da alle investorer bekymrer sig om afkast, om udgifter, men de fleste investorer ikke passer til ovenstående profil, er et alternativ at bruge balancerede gensidige fonde som kerneaktieporteføljen i stedet for store kapitalandele. På godt og ondt er min portefølje baseret på dette: This is my portfolio vs Sensex, Nifty Next 50:Want to Check yours?

For at være ærlig har jeg overvejet N100EW for mig selv. Jeg har ikke besluttet mig endnu. Hvis du ønsker at skifte til en indeksfond, skal du gøre det gradvist, når den nuværende NAV er lavere end NAV den 31. januar 2018. På den måde vil din LTCG være skattefri. Du skal dog ikke have travlt med at skifte. Hav en ordentlig plan. Hvis du endnu ikke har tænkt over aktivallokering, og hvordan du ændrer den, Download Freefincal Robo Advisory Software-skabelonen og prøv det i weekenden.