En børshandlet fond (ETF) er en, hvor hver enhed i fonden (en kurv af aktier eller obligationer) handles blandt andre andelshavere via en dematkonto. Hvor let man er i stand til at købe og sælge disse ETF-enheder, kaldes likviditet. En almindelig klage er, at indiske ETF'er ikke er likvide nok. Er dette virkelig sandt? Lider alle aum ETF'er af dårlig likviditet? Er der nogen undtagelser? Lad os i dette indlæg sammenligne den historiske pris og NAV for mange ETF'er og se, hvad vi kan lære. Anerkendelse:Med nyttige input fra sanjaydixit @sanjayd30690453 på twitter.

Disse observationer vil hjælpe os med at beslutte, hvordan vi skal vælge en ETF. For det første, hvis du ønsker at forstå det grundlæggende i ETF'er, kan du starte her: Hvordan ETF'er adskiller sig fra Mutual Funds:En begyndervejledning og her: Liste over Index Mutual Funds og ETF'er i Indien:Hvad skal du vælge og hvad du skal undgå og her (!) Se mit indlæg om indeksinvestering:Kan vi få højere afkast med lavere risiko?

Da ETF'en handler på børsen, behøver prisen på hver enhed ikke svare til dens NAV og bestemmes af udbud og efterspørgsel. En stor og konsekvent uoverensstemmelse satser på, at prisen og NAV er usund og indikerer, at det er svært at handle disse ETF-enheder. Store AUM ETF'er vil høje daglige handelsvolumener næsten altid udvise en lav forskel mellem kurs og NAV, hvilket tyder på, at den er ret likvid. Dette betyder dog ikke, at lave AUM-etf'er altid er dårligt flydende.

ETF'er giver en arbitragemulighed, og dette kan sikre, at selv en lav AUM ETF opretholder en lav pris-nav forskel via autoriserede deltagere (AP). De er store banker eller mæglere, der er i stand til at handle i høj volumen. AP'er kan handle med ETF-andelsejere på børsen (sekundært marked) til den aktuelle pris på ETF'en og direkte med AMC (primært marked) på NAV.

Antag, at en ETF handler til en pris, der er højere end dens NAV. Det betyder, at de aktier, der er en del af ETF'en, er dyrere, når de købes som en del af ETF'en sammenlignet med, når de købes separat. Så en AP kan låne andele fra AMC og sælge disse til andelshavere. Samtidig vil de også kun få en tilsvarende mængde aktier (der udgør disse enheder). Ved afslutningen af handelsdagen vil de give AMC de underliggende aktier svarende til de lånte enheder. Fortjenesten er forskellen mellem prisen på ETF-enhederne og prisen på aktierne købt direkte efter udgifter.

Hvis ETF'en handler til en pris, der er lavere end NAV, vil AP købe ETF-enheder og sælge de underliggende aktier efter at have lånt dem fra AMC. I slutningen af dagen vil de returnere ETF-enhederne i bytte for de lånte værdipapirer. Igen er fortjenesten forskellen i prisen på enhederne og de underliggende aktier.

Med andre ord, når ETF'en handler over NAV, injicerer AP'erne enheder, indtil forskellen er lille. Når ETF'en handler under NAV, fjerner AP'erne enheder, indtil prisen stiger tilstrækkeligt. Tilstedeværelsen af et AP sikrer således, at pris-nav-forskellen er lav, hvilket gør ETF'en lettere at handle. Derfor afhænger likviditeten af, hvor aktive AP'erne er og ikke af ETF'ens AUM. Alene tilstedeværelsen af et AP (som alle ETF'er har) er ikke nok. De skal aktivt opretholde likviditeten i ETF'en. Dette kan ses af antallet af daglige handlede enheder. Læs mere:Debunking ETF-likviditetsmyter

Lad os i det følgende overveje pris-nav-forskellen på flere ETF'er og se, om vi kan lære, hvor likvide de er.

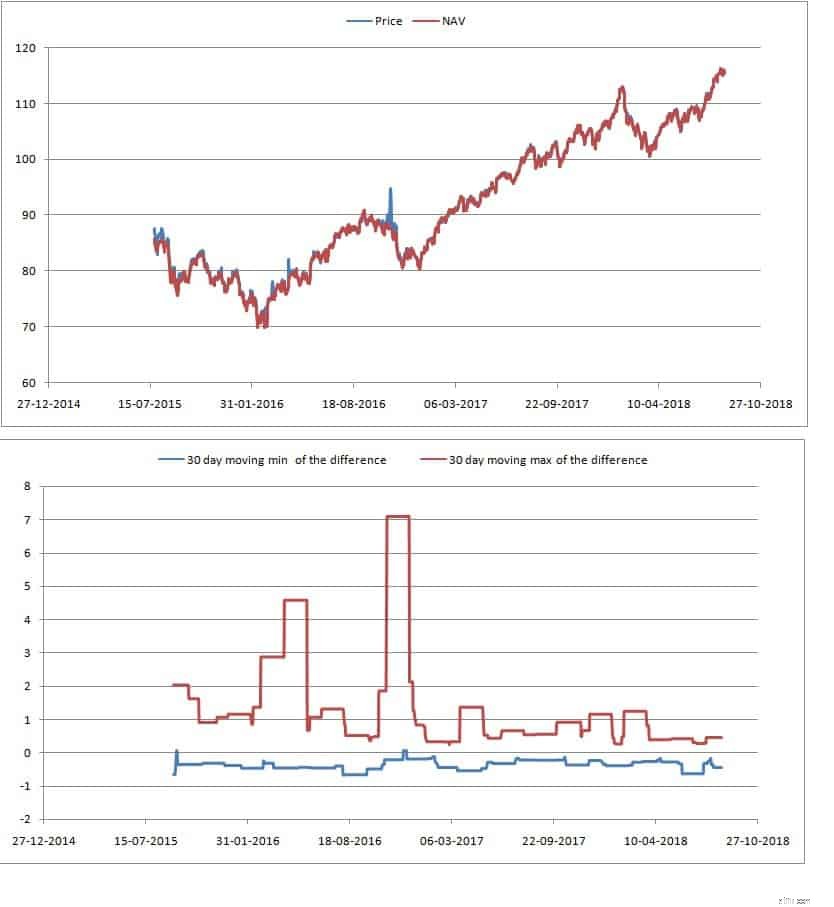

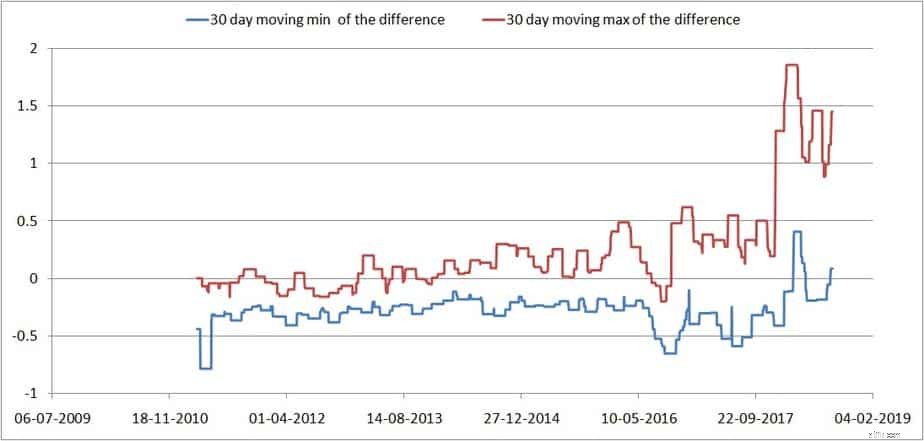

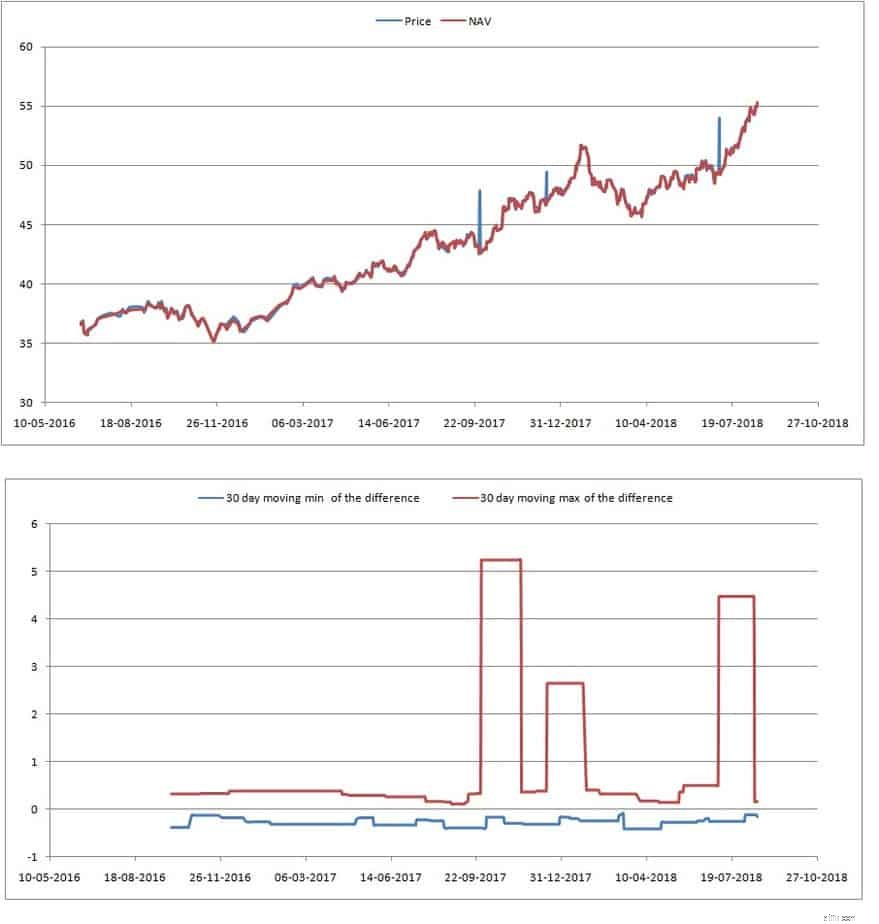

Dette er den største indiske ETF, da EPFO investerer i den. Den øverste graf er prisen og nav. Den nederste graf viser min og max af pris-navigationsforskellen taget hver 30. dag. Så dette giver dig en rækkevidde, som forskellen kan bevæge sig over. Dette er et bedre mål for, hvad man kan forvente end gennemsnittet. Forskellen er ret lav og i de sidste par måneder konsekvent lav. Dette er et tegn på tung handel.

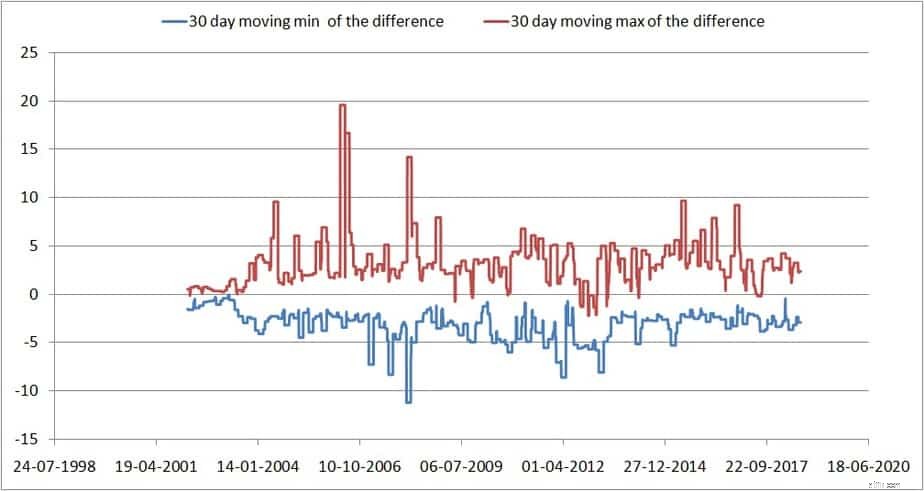

Denne ETF har tidligere haft dramatiske kurs-nav-afvigelser. Det er meget bedre nu, muligvis på grund af den større AUM og tilhørende handel.

På 4. pladsen (i form af AUM) er den store indiske disinvesteringshistorie. Pris-nav forskellen er fantastisk her. Muligvis den laveste i indiske ETF-plads.

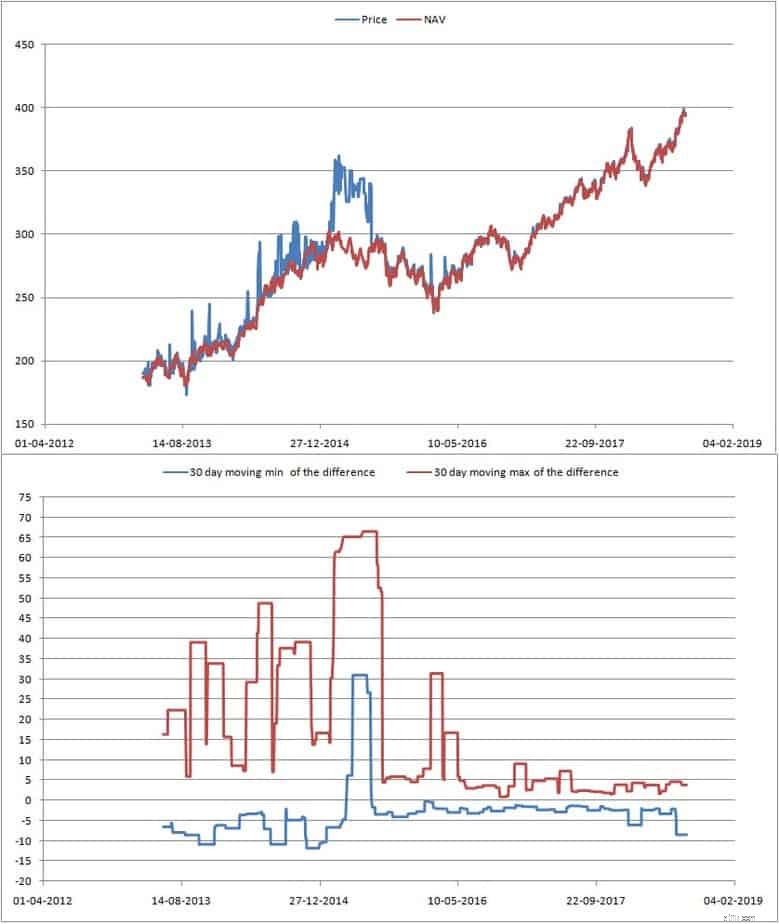

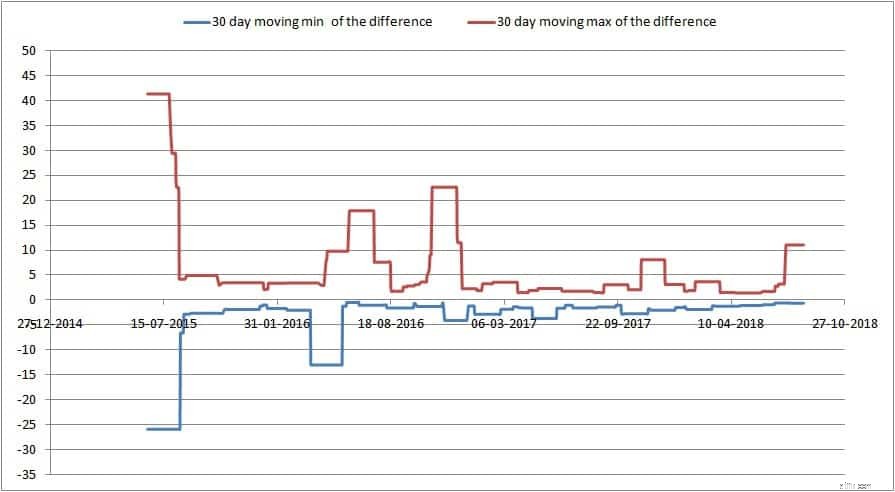

På 5. pladsen er dette. Bemærk det store fald i AUM og også stigningen i pris-nav forskel. Bemærk, at denne ETF har både max og min forskel positive. Det betyder, at prisen konsekvent er over. Prisen steg den 9. april 2018 og faldt aldrig! Et klart signal at undgå. En stor, men fluktuerende pris-nav forskel (+ til -) er bedre end dette!

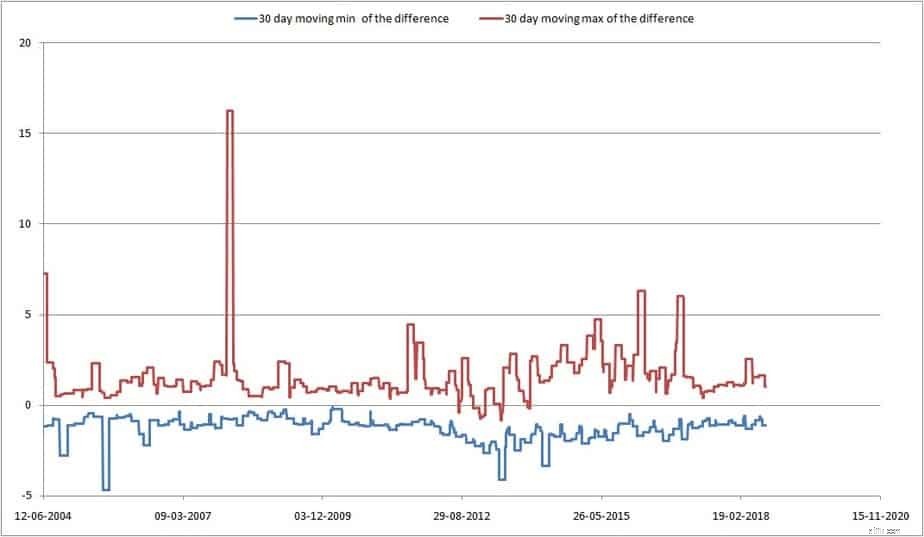

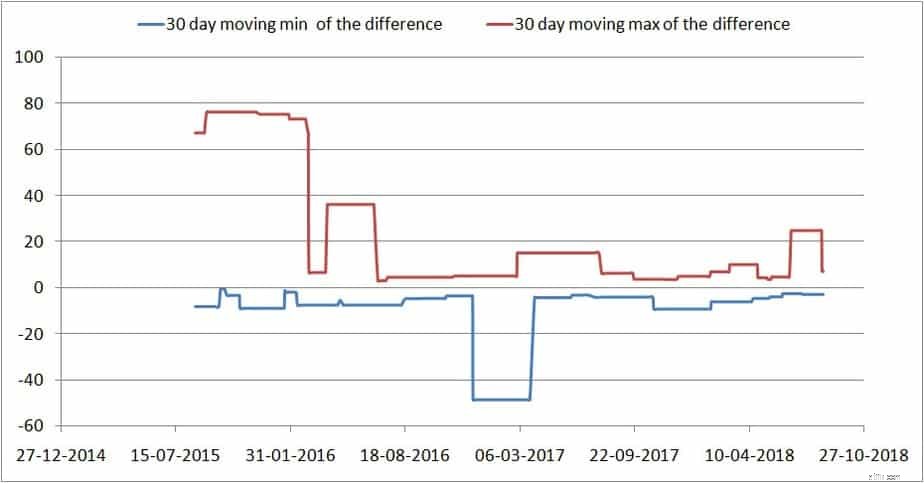

På 6. pladsen er denne gamle ETF tidligere ejet af Goldman Sachs. Bemærk, at selvom forskellen er mærkbart stor, så svinger den i det mindste begge veje (+ og -). For en så gammel ETF burde denne have haft meget mere AUM! Over 10 år, selvom de store forskelsspidser er reduceret, er rækkevidden mere eller mindre den samme. Skuffende.

På 7. pladsen er Kotak Nifty ETF (545 cr) og 8. pladsen Juniorbierne (sporer Nifty næste 50). Det er rimeligt, der er nok muligheder for at sælge højt og købe lavt (selvom volumen vil have betydning).

På 10. pladsen er den eneste indiske ETF, der tillader handel med amerikanske (internationale aktier). Dens likviditet er imidlertid ganske forfærdelig. Hold dig væk fra denne. Der forventes en vis pris-nav-forskel, når handelstiden for de underliggende aktier og ETF-enhederne er forskellige, men det er lidt for meget. Er det ikke muligt for AP'er at mindske forskellen?

På 11. pladsen er denne fond. Bemærk de 10 gange fald i AUM for kun en 4-plads skift. Dette har handlet under NAV siden den 10. april 2018. Hvad skete der den 10. april?! Ikke så fantastisk. Undgå.

Lad os nu komme til anden del af titlen. Denne fond ligger på en 14/15. plads i forhold til AUM. Jeg vil sige for disse AUM-niveauer, det er ret fantastisk! Pris-nav-forskellen, selvom den for nylig var højere (sandsynligvis på grund af faldet i midcaps?), har været ret lav sammenlignet med andre højere AUM ETF'er. Dette er slående. Hvad er specielt ved dette? Dette kan bestemt ikke være den eneste ETF, hvor AP'erne er aktive. Eller er udbuddet/efterspørgslen lav, og AP'erne kan nemt ophæve meget af pris-navigationsforskellen?

Den anden midcap-fond har meget lavere AUM, men har stadig en god pris-nav-forskelhistorie. Skønt en kort en.

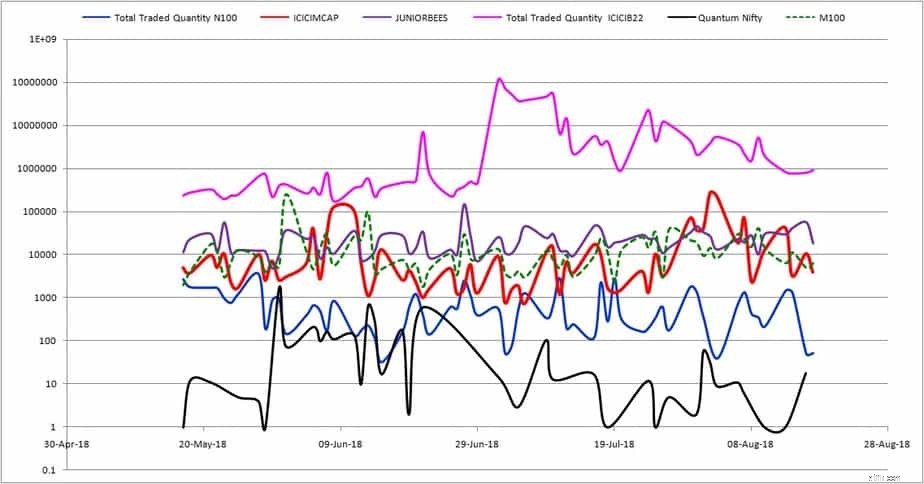

Hvis du ser på de daglige handlede mængder af et par ETF'er, skal du bemærke, at Bharat 22 ETF forståeligt nok er den klare top. Derfor er forskellen mellem pris og nav lav. Bemærk dog, at Junior Bees (515 Cr), Most Midcap (M100) (23 Cr), ICICI Midcap (14 Cr) alle har lignende handelsvolumen. Så AUM betyder ikke noget. Så længe der er robust handel, vil pris-nav forskellen være lille. Det er klart, i det mindste for disse to ETF'er, at AP'erne er ret aktive. Hvorfor ikke for andre ETF'er (f.eks. ICICI Nifty 100 osv.). Er der noget mere rentabelt i disse midcap ETF'er for AP'erne?

Bemærk de lave handlede mængder af Most Nasdaq 100 og Quantum Nifty ETF. Du kan se på disse data fra Nifty og beslutte, om du vil investere i en ETF eller ej. Så lad mig runde dette indlæg af med et par flere ETF'er. Pris-nav-dataene for dette indlæg er hentet fra Value Research.

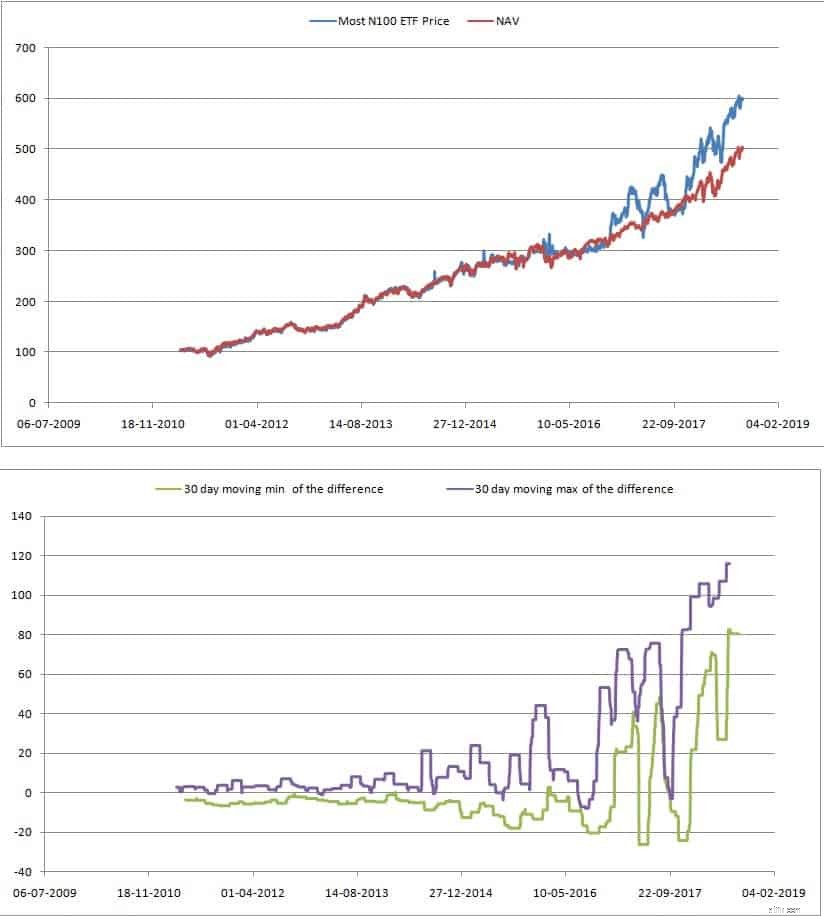

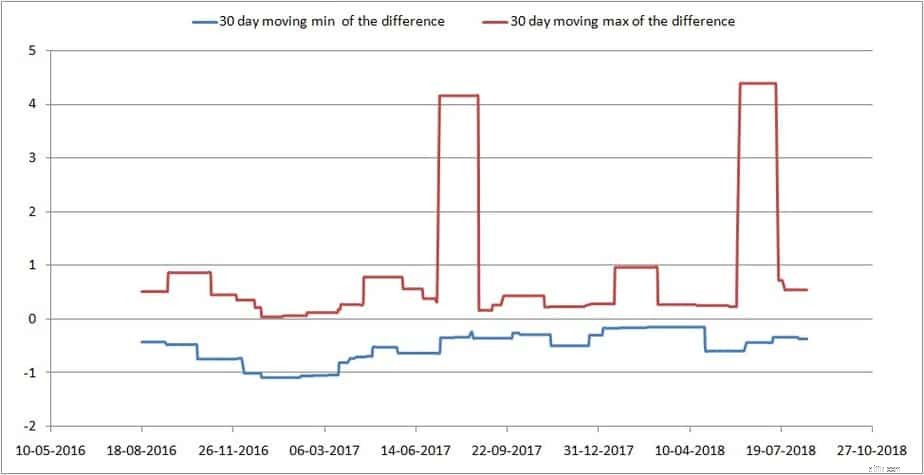

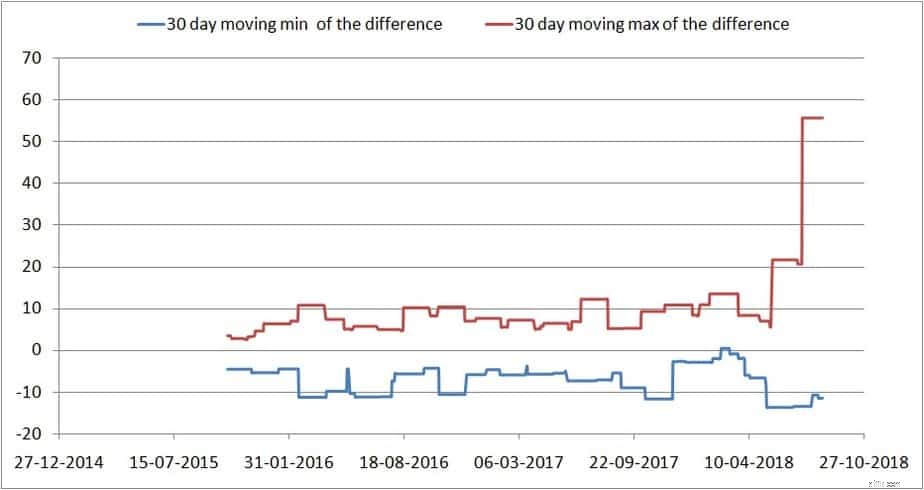

Bemærk, at selv ved denne høje AUM er pludselige stigninger i pris-nav forskel mulige. Hvis den udpegede AP er aktiv nok (interesseret nok?), mener jeg, at sådanne spidser ikke bør forekomme, i det mindste ikke bør vare så længe. Denne forskel er selvfølgelig lille i forhold til den absolutte værdi af NAV, og i dette indlæg har jeg kun overvejet absolutte forskelle. Måske er dette forkert. Det maksimale på 55, som du ser nedenfor, er omkring 5% af NAV. Disse 5 % er det samme som spidsforskellen for ICICI Midcap ETF.

Spikes i sig selv er okay, så længe de er korte. Dette er ikke tilfældet for mange indiske ETF'er.

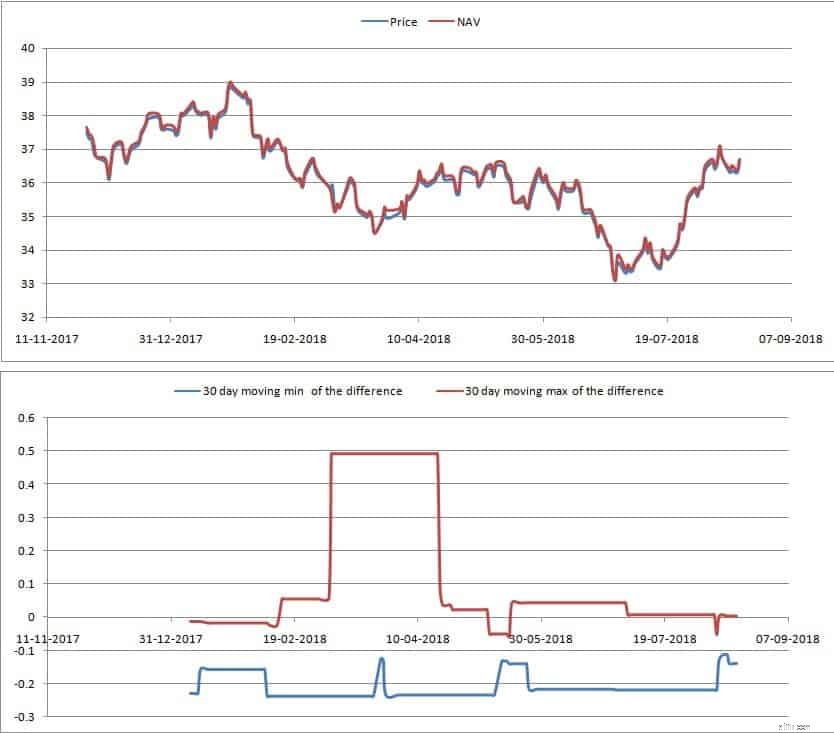

Dette er en ret okay forskel ved kun 10Cr Aum.

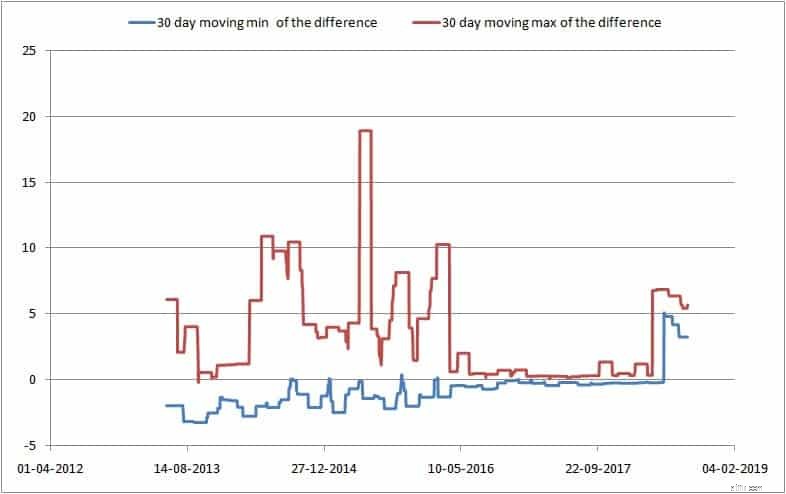

Så lad mig gå videre og poste et par mere uden kommentarer.

Set i bakspejlet burde jeg have præsenteret (pris-nav)/nav i stedet for blot (pris-nav). Men heldigvis forbliver de centrale observationer uændrede.

1:Se efter en ETF, der har en konsekvent handelsvolumen (høj eller lav betyder ikke noget). Du kan se denne dato på NSE's hjemmeside. Gå til live-markeder i topmenuen og se efter børshandlede fonde. Dette vil give dig listen over ETF'er. klik på nogen for at analysere yderligere og få seneste 3-måneders handelsdata. Konsekvent handelsvolumen vil resultere i lav pris-nav forskel eller i det mindste hurtige korrektioner, hvis der er afvigelser.

2:Høj eller lav AUM ETF er ligegyldig, så længe pris-nav forskellene ikke forbliver høje eller lave (afvigelse fra "gennemsnit") for længe. Hvis det tager for lang tid for prisen at rette sig, så hold dig væk. Du kan tjekke dette på Value Research. Indstil grafvinduet til en måned, og rul det tilbage. Hvis prisen tager så lang tid at rette op, skal du holde dig væk.

3:Det er overraskende, at begge midcap-ETF'er udviser en rimelig lav pris-nav-forskel, og spidser ser ud til at korrigere hurtigt sammenlignet med nogle large(r) cap-ETF'er. Hvad der er overraskende (for mig), er, at de handler lige så ofte som ETF'er med ti gange deres AUM.

4:Erkend dog, at midcaps i sig selv ikke er for likvide, og at selvom AP'er er aktive i disse fonde, kan de derfor ikke hjælpe meget, når markederne krakker. Stadig tidlige dage. Så invester IKKE i en fart. Disse midcap ETF'er bør gennemgå et par markedscyklusser.

5:En 5% afvigelse fra NAV ser ud til at være ret almindelig for de fleste ETF'er. Det afgørende er dog, hvor hurtigt de vender tilbage. En ETF, der regelmæssigt skifter fra pris> NAV til pris

6:Før vi læser en masse amerikansk-baseret materiale og taler højt og lavt om ETF'er, er det vigtigt at erkende, at ETF'er først blev oprettet i 1990'erne - efter mere end 100 års aktiehandel!! Jeg synes, det indiske aktiemarked er for ungt til ETF'er. Jeg tvivler på, om det er flydende nok til hurtigt at rette pris-nav forskelle. Bare fordi vi lever i en forbundet verden, kan vi ikke forvente hurtige fremskridt!

7:ETF'er koster betydeligt lavere end indeksfonde (eksklusive dematgebyrer). De kan dog være frustrerende, når du ikke kan købe eller sælge, som du ønsker. Husk, at du i dag er ung og ikke for rig, så du tænker på at købe et par enheder. Du bliver snart rig, og du kan ikke forblive investeret for evigt!

Slutnote:Jeg hævder ikke at være ekspert. Disse er blot observationer, og det er muligt, at mine konklusioner er forkerte. Hvis du føler det, så ret mig venligst med tekniske detaljer.