Her er fem indeksfonde baseret på Sensex and the Nifty, der har slået deres indekser i det sidste år! Derfor bør investorer undgå sådanne midler! Da en indeksfond har udgifter forbundet med administration og provisioner (i den almindelige plan), er det umuligt for en indeksfond at give et mere afkast end det indeks, den sporer. Dette er dog nogle gange muligt.

Hvis indeksfondens portefølje har aktievægte, der adskiller sig fra indekset i en længere periode, vil indeksfonden give et afkast, der er højere (eller væsentligt lavere) end det samlede afkastindeksafkast (hvis vi medregner udbytte).

Selvom dette kan ske blot på grund af ineffektivitet i fondsforvaltningen, kan en stor indstrømning eller udstrømning af penge fra indekset forårsage. Derfor er indeksfonde med et lille AUM specielt sårbare over for sådanne afvigelser.

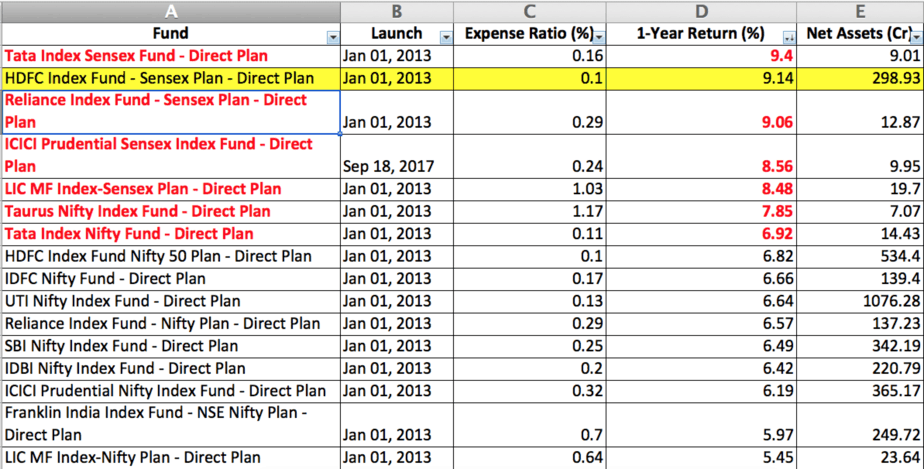

Jeg prøvede at kontrollere, om der er nogen sammenhæng mellem omkostningsforhold og afkast fra listen over store kapitalfonde, der sporer Sensex og Nifty. Jeg var chokeret over at finde en enorm spredning i afkast! Her er den fulde liste. Kildeværdiforskning

For det første er Nifty- og Sensex-afkast næsten det samme, og for den etårige efterfølgende returneringsperiode (6. februar 2018 til 6. februar 2019) var NiFTY TRI-afkast 6,93 %. Læg nu mærke til afkastet fra fondene markeret med rødt.

HDFC Sensex-fonden markeret med gult er en undtagelse, da AMC fusionerede sin Sensex plus-plan med sin Sensex-fond. Sensex plus-planen blev aktivt forvaltet i et lille omfang, og derfor kan det ekstra afkast i dette tilfælde undskyldes.

Et merafkast på 2-2,5 % i forhold til benchmark er ekstremt usundt for en indeksfond. Dette betyder i bund og grund, at fondsforvalteren ikke kunne eller ikke kunne holde styr på indekset effektivt. Den mest sandsynlige årsag til dette er klar nok, hvis vi inspicerer AUM.

Blandt disse er fonden markeret med rødt, nemlig: Tata Index Sensex Fund, Reliance Index Fund – Sensex Plan, ICICI Prudential Sensex Index Fund, LIC MF Index-Sensex Plan, Taurus Nifty Index Fund, Tata Index Nifty Fund har en AUM et godt stykke under 100 millioner kroner. På så lave niveauer kan ind- eller udstrømning få fondenes portefølje til at afvige fra indeksets, hvilket resulterer i et højere (eller lavere) afkast,

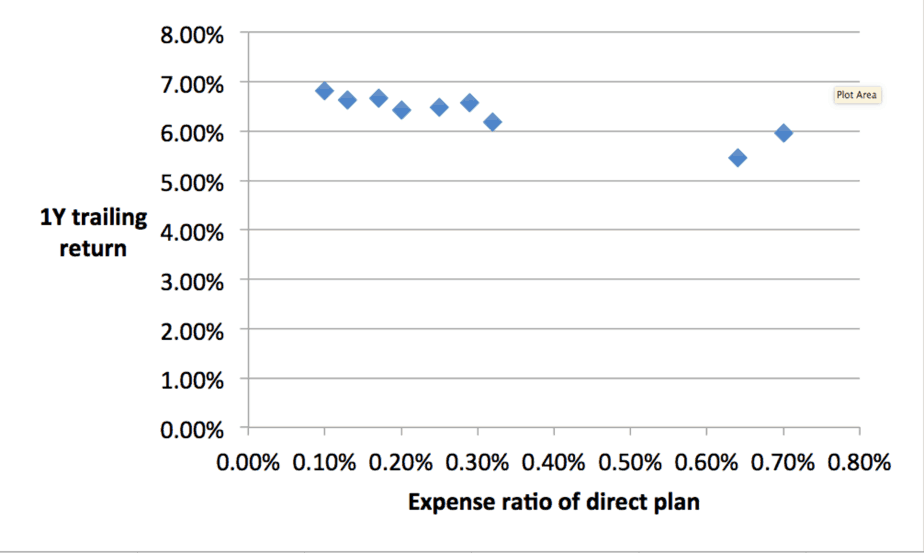

Hvis omkostningsprocenten for de resterende fonde og deres sidste etårige tilbagebetaling er plottet, er det en trøst at se, at højere omkostningsprocent, lavere afkast – som det burde være.

Investorer, der ønsker at opbygge en passiv aktieportefølje, bør ikke kun overveje omkostningsforholdet. De bør undgå lave AUM-midler og holde sig til fonde med så høj AUM som muligt. Faktisk bør en højere AUM (mindst 100+ crores) være det første filter for udvælgelse.

I denne rapport har vi kun overvejet Sensex og Nifty indeksfonde. Andre indeksfonde, der sporer Nifty Next 50, Nifty 50 Equal Weight og Nifty 100 Equal Weight, bør også være tilbøjelige til sådanne fejl, da mange af dem ikke har en stor AUM. Derfor bør investorer være på vagt over for præstationer.