Finansverdenen er behæftet med en sygdom så udbredt og almindeligt udbredt, at selv "eksperter" ikke ser ud til at tage den med den nødvendige seriøsitet. Sygdommen, som ikke viser tegn på tilbagetrækning snart, er kendt som - 'Data Mining'. Her er, hvordan det påvirker indekskonstruktionen, og hvorfor vi skal være forsigtige. Dette er et gæsteindlæg af en ekspert på de finansielle markeder, som ønsker at være anonym af personlige årsager.

Mange af de læsere, der kommer fra 'Tech'-baggrund, har altid en positiv mening om data mining og med rette, fordi data og datamining på flere områder har gjort underværker – lige fra ting så simple som at forstå kundeadfærd for at øge salget til at analysere vejrtendenser at forudsige – data og datamining har været så nyttige. Men i forbindelse med finans- og investeringsforvaltning - er 'Data Mining' en plage.

Lad mig definere, hvad er data mining i forbindelse med finans/investeringsstyring? Data Mining er intet andet end at se på tidligere data uden nogen økonomisk og intuitiv begrundelse, men at lede efter mønstre i særlig 'overlegen' ydeevne. I betragtning af væksten i computerkraft og storstilet tilgængelighed af intradag-data, er det ikke særlig svært for en halvt anstændig programmør at skrive simple scripts for at komme med tusindvis, hvis ikke millioner af backtests, for at komme med nogle fantastiske resultater. Men både fagfolk og investorer glemmer bekvemt det mest centrale princip i investeringer – "Fortiden er ikke indikativ for fremtiden", på trods af at denne udtalelse er blevet smidt væk af alle, der nogensinde har købt en enkelt aktie eller enhed i investeringsforeninger.

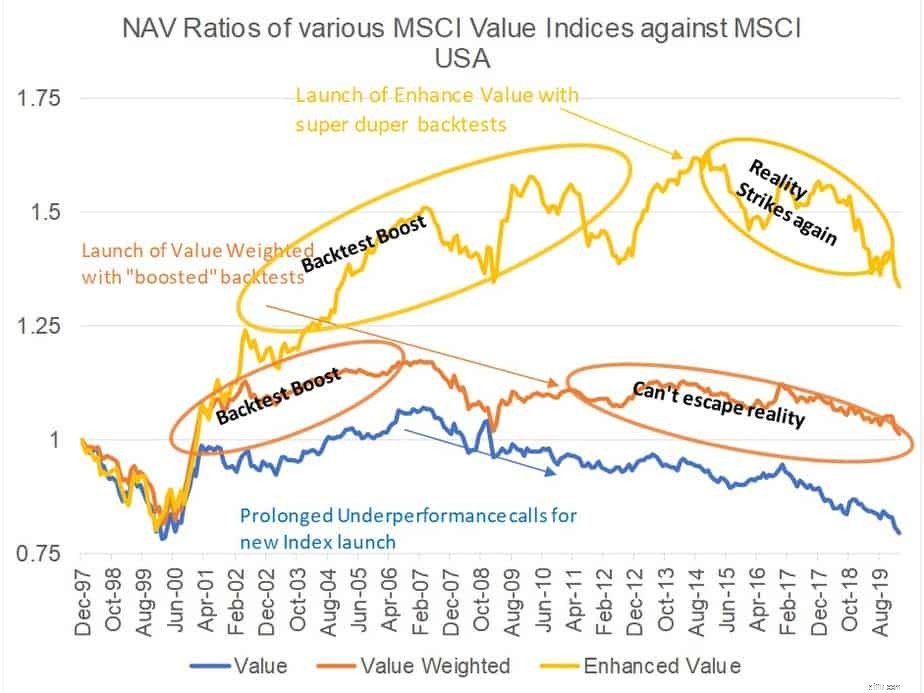

Her er en illustration af datamining i aktion. MSCI, verdens største indeksudbyder - med billioner af dollars, der enten sporer deres indekser eller benchmarkedes i forhold til deres indekser, har tre forskellige 'Value'-indekser – MSCI Value-indeks, MSCI Value-vægtet indeks, MSCI 'Enhanced' Value-indeks. Enhver logisk person ville stille følgende spørgsmål:Hvorfor er der tre forskellige værdiindekser fra den samme udbyder? Hvilken skal jeg investere i? Hvad er forskellene mellem dem? Hvordan er den ene bedre end den anden? MSCI Value det ældste medlem i familien har været live siden 1997, det værdivægtede indeks blev lanceret i december 2010 og Enhanced Value i april 2015. Selvfølgelig overgår de nylancerede indekser de gamle indekser i backtestene, og det er "forbedringerne" ”.

Følgende billede plotter NAV-forholdet for alle de tre værdiindeks i forhold til det brede markedsindeks. NAV-forhold, for dem, der ikke ved det, er blot forholdet mellem et indeks NAV divideret med et andet indeks NAV. Den økonomiske fortolkning af forholdet er præstationen af en lang-kort portefølje, hvor vi går 'lang' på tællerindekset/porteføljen og 'kort' på nævnerindekset/porteføljen. Så hvis NAV-forholdet stiger, klarer tællerindekset sig bedre end nævnerindekset (benchmark i dette tilfælde), og når det går ned, klarer tællerindekset sig dårligere end nævneren. Som du kan se, overgår de seneste indekser de gamle med en betydelig margin, især i backtests. Det er også interessant at se, at nye indekser lanceres efter en langvarig dårlig præstation af dets forgængers indeks. Det kræver ikke et team af retsmedicinske analytikere og undersøgende journalister at sammensætte 2+3=5. Når først indeksene er lanceret, og de går live, hvad skete der så med dem? Det er resultatet af data mining. Ikke-robuste backtests plaget af data mining vil før eller siden afsløre deres sande farve. Faktum er, at den akademiske værdifaktor har været underpræsterende i mere end et årti. Ingen mængde af datamining kan ændre det faktum. Uanset hvordan vi ser på værdi, er der ingen udenom. Det er dog en fantastisk tidligere præstation, der sælger. En fyr skal spise, og for at spise skal han sælge, så ..!

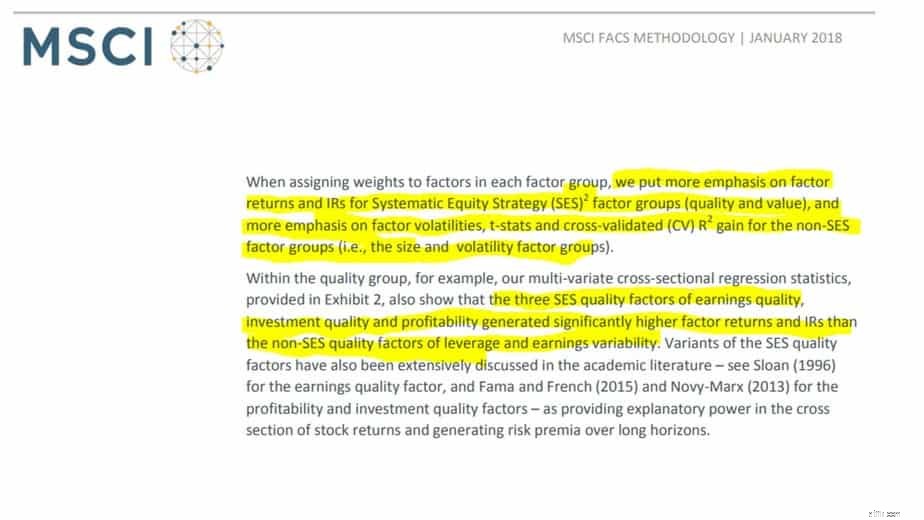

Man kan undre sig over, hvordan er vi så sikre på, at der er data mining? Hvorfor kan vi ikke give dem fordelen af tvivl? Nå, det er åbenlyst i deres metodedokumenter. Det følgende er et uddrag af, hvordan MSCI vælger adskillige variabler og deres vægtning ved konstruktionen af dets faktorer. De indrømmer åbenlyst, at de overvægter variabler, der har vist bedre afkast/volatilitet i backtestene. Det er lærebogens definition af data mining, og de siger åbent - de laver data mining. Det kan kun betyde én af to ting - 1. De ved ikke engang, at de laver datamining. 2. De er simpelthen ligeglade. Jeg ved ikke, hvilken af de to grunde der er farligere end den anden.

Dette er et skærmbillede fra side 8 i MSCI FaCS Methodology-dokument

Teksten er gengivet nedenfor for klarhedens skyld:

Læsere vil spørge, dette er amerikanske data, amerikanske indekser, amerikanske udbydere – jeg investerer simpelthen i investeringsforeninger i Indien, hvorfor skulle jeg være ligeglad? Hvis problemet er dette åbenlyst udbredt i indekser, hvis back-test track record, konstruktionsmetodologi, lanceringsdato og live track record er offentlige, så forestil dig omfanget og størrelsen af dine foretrukne aktive fonde, som du ikke har adgang til noget som helst. Der er nul gennemsigtighed. Indekser er regelbaserede og systematiske, mens aktive investeringsforeninger er helt skønsmæssige. Jeg kan umuligt overskue omfanget, hvor data mining ville være udbredt i investeringsforeningsindustrien. Gudskelov kom SEBI med reglerne for at begrænse antallet af fonde i hver kategori.

Dette er ikke for at sige, at vi aldrig skal back-teste noget eller aldrig se på back-test ydeevne. Selvfølgelig ikke. Tidligere data er den eneste information, der er tilgængelig for os til at træffe beslutninger. Vi bør tage det med et gran salt. Som Pattu sir siger:"Cherry vælger de bedste tidligere afkast er forkert. At plukke kirsebær den værste tidligere risiko er forsigtighed”. Det er stort set det. En oversigt på én linje af, hvad datamining er og ikke er. Det er sådan, vi som investorer bør behandle backtests eller tidligere data generelt - for at forstå risici. Hvad angår industrien – der er intet håb.