Indiske kærligheder til guld er velkendte. Vi forguder dem mere end noget andet land i verden. Indien er den største forbruger af guld. Denne kærlighed til guldet er forankret i den indiske tradition, mest på grund af guldets høje præference i religiøse og kulturelle praksisser. Det anses for at være det mest lovende metal. De har en særlig festival for at købe guld dvs. Akshaya Tritiya. Der er også en anden grund. Indien som land er påfaldende underbanket. Mere end en tredjedel af indianerne har ikke bankkonti. Dette er endnu en grund til, at indianere, der lever i lommer uden bank, sætter deres penge i guld. Høj likviditet og inflationsslående kapacitet er guldets bedste salgsargument. En investor leder efter tre vigtige kriterier, nemlig sikkerhed, likviditet og afkast, før de foretager nogen investering. Guld passer overbevisende ind i de to første kriterier, men det gør det heller ikke dårligt ved det sidste. Der er hovedsageligt to grunde til, at man bør investere i guld.

I enhver økonomi, når inflationen stiger, falder værdien af valutaen. Dette sænker købekraftkapaciteten for enhver investor eller forbruger. Det er grunden til, at folk har en tendens til at investere i guld, da værdien af guldet stiger, når værdien af valutaen falder. Guld bliver en perfekt sikring mod inflation.

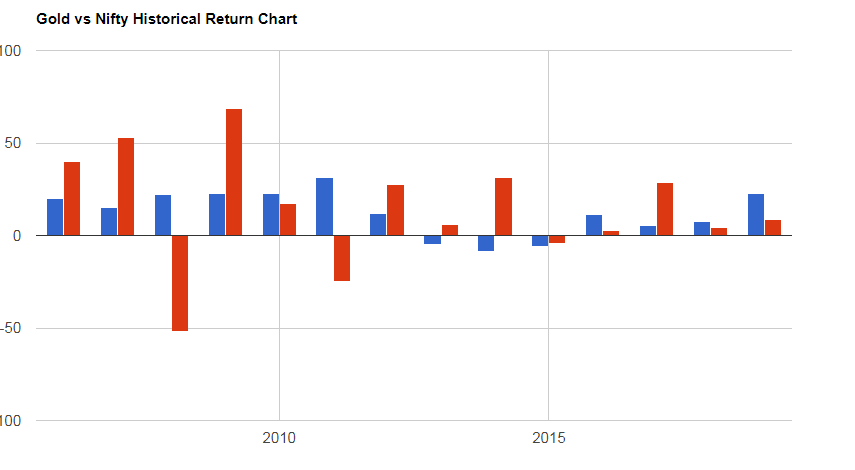

Historisk set har man set, at egenkapitalen har et omvendt forhold til aktien. Hvis aktiemarkedet klarer sig dårligt, så er der stor sandsynlighed for, at guld vil klare sig godt. Det fungerer som en buffer til den samlede volatilitet i din portefølje

(Sammenligning af guld vs nifty historisk afkastdiagram )

Der er hovedsageligt to typer investorer på guldmarkedet, en der investerer i fysisk guld og andre der investerer i papirguld eller guldfond. For nylig har regeringen lanceret en ny ordning "Sovereign Gold Bond '" for at tilskynde investorer til at investere i guld. SGB'er er hovedsageligt statspapirer denomineret i gram guld. De er erstatninger for at holde fysisk guld. En investor skal bare betale udstedelseskursen kontant, og obligationerne vil blive indløst kontant ved udløb. Det er udstedt af Reserve Bank på vegne af Indiens regering.

Men få mennesker kender til proceduren for at investere i statslige guldobligationer. For at investere i den statslige guldobligation skal en investor følge disse enkle procedurer:

Der er forskellige fordele ved at investere i den statslige guldobligation sammenlignet med traditionelt fysisk guld. Guldet købt fra juvelerer eller banker kan komme til en præmie på omkring 10 procent, prisen på SGB er tæt på den faktiske guldpris. Bortset fra det er SGB's beskatning til fordel for investorer, da gevinsterne er fritaget ved udløb i modsætning til fysisk guld, hvor gevinster er fritaget ved udløb, i modsætning til fysisk guld, hvor gevinster er skattepligtige. Man kan også bruge det som sikkerhed for lån. Udover det giver alle obligationer en lille rente i intervallet 2,5%-2,75%.

"Ønsker du at investere? Hvad med at åbne din konto hos Gulaq og begynde at investere i Direct Mutual Funds? Tag kontakt."

*Investeringer i investeringsforeninger er underlagt markedsrisici. Læs venligst skemaoplysningerne og andre relaterede dokumenter omhyggeligt, før du investerer.