Parag Parikh Flexicap-fonden er meget overvurderet. Faktisk kan man spare på udgifterne og få lignende eller bedre resultater ved at bruge forskellige dele til at skabe deres egen helhed.

"Hvad mener du?" spurgte jeg vantro.

—

Parag Parikh Flexicap-fonden har været et lysende eksempel på fondsforvaltning med sin åbne kommunikation, disciplinerede udførelse af sin investeringsstrategi og præstationslevering.

Som du ved nu, er fonden en fond til at gå overalt med fleksibilitet til at investere i Indien såvel som internationale aktier. Men på grund af at få skattefordele for aktiefonde, begrænser den sin internationale eksponering til ikke mere end 35 % af AUM. (I de fleste år har denne eksponering været omkring 30 % ).

Du kan se en detaljeret note og tallene her.

Kritikken går på, at fonden smart har brugt den udenlandske eksponering i sin portefølje til at tælle som en indisk aktiefond og brugt den til at skille sig ud på baggrund af resultater. Fonden sammenlignes normalt med jævnaldrende, der kun har en indenlandsk eksponering i Indien, og derfor føler de sig som efternøler.

Selv fondens benchmark er Nifty 500, som tydeligvis ikke er en sand repræsentant for fondsstilen. Det skal være en kombination af Nifty 500 (65%) og S&P 500 – US (35%).

Faktisk kan du nøje gentage fondens præstation ved at bruge ovenstående kombination. Det vil sige, køb Nifty 500-indeksfonden i Indien og den USA-baserede S&P 500-indeksfond i de nævnte proportioner.

Når du gør dette, reducerer du fondsforvalterens risiko. Du reducerer også dine omkostninger.

—

Helt ærligt fik det mig til at tænke.

Jeg gik og udforskede det yderligere. Først og fremmest har jeg denne liste over tilgængelige midler i Indien til at investere, som jeg kan bruge til at genskabe den samme diversificerede struktur.

Nu, på ovenstående liste, er der 3 fonde, som investerer internationalt – faktisk primært i USA.

De første 2 forvaltes aktivt, mens Motilal Oswal er en indeksfond startet i april 2020.

Den Indien-baserede fond er de mere populære navne. Der tilbydes i øjeblikket ingen ordninger, der investerer i Nifty- eller BSE 500-indekset. Så de aktive ordninger eller en kombination af de respektive indeksfonde kan være en mulighed. De fleste af dem er nye.

—

Nå nå! Se på gennemsnittet – gennemsnit af 1 års rullende afkast.

Kun hvis jeg havde forudseenheden til at vælge en kombination af Franklin US Feeder-fonden og Mirae Emerging Bluechip-fonden / Axis Focused 25-fonden, kunne jeg have gjort det bedre.

Ja, udgifterne har måske ikke været væsentligt lavere og volatiliteten en anelse højere, men hvem bekymrer sig! Jeg har diversificeringen og flere penge.

Er det ikke det endelige mål?

Faktisk, hvis jeg havde været lidt klogere, ville jeg have købt Vanguard S&P 500-indeksfonden i USA sammen med en Indien-fond og fået en meget lavere udgiftsprofil også for den internationale del.

—

Vente! Lad mig afprøve denne antagelse med reelle tal. Ved hjælp af backtesting-værktøjet på Unovest spillede jeg 1 kombination for at finde ud af forskellen.

Mine antagelser:

Jeg bruger faktiske midler, der er tilgængelige på markedet til at investere i med rigtige NAV'er, fratrukket alle udgifter.

Her er resultaterne.

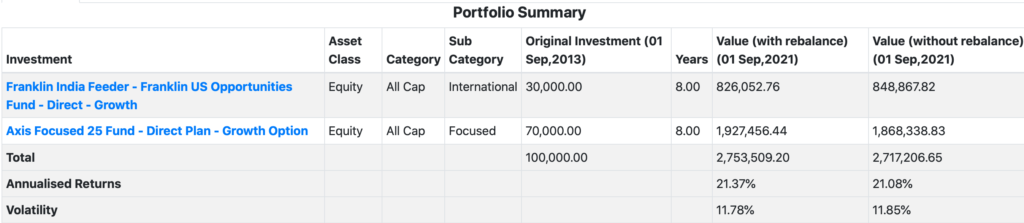

Hvis jeg antager, at jeg kun investerede i Parag Parikh FlexiCap Fund, er dette resultatet.

Nu, alternativet. Brug 2 andre midler og byg en lignende pakke. Husk at jeg også rebalancerer hvert år for at sikre, at andelen forbliver den samme.

Nå, nu ser det ikke så rosenrødt ud, gør det?

Ikke at forglemme, vi arbejder med tidligere data i en bestemt periode, som også fik amerikanske aktier til at overgå.

Jeg tror, vi alle kan acceptere, at der ikke er nogen perfekte svar, når det kommer til porteføljekonstruktion. Jeg ville hellere foretrække en enkel, bekvem tilgang.

Selv fra et porteføljesammensætningssynspunkt besidder Parag Parikh Flexicap-fonden typisk 25 til 30 aktier, inklusive de internationale. Mens Axis Focused 25-fonden også begrænser til 30 (i henhold til SEBI-mandatet), har Franklin US Feeder-fonden omkring 90 aktier, nogle gange også 100.

Fra et omkostningsforholdssynspunkt har Parag Parikh Fund konsekvent reduceret sine udgifter over tid, efterhånden som størrelsen af dens AUM voksede. I 2015 var omkostningsprocenten tæt på 2% for dens direkte plan. Fra august 2021 er det samme på 0,87 %.

Selv fra et skattemæssigt synspunkt giver den enkelte fond dig diversificeringen med aktiebeskatning.

Det ser ikke så overvurderet ud, som det er fremstillet til at være.

For ikke at nævne, for dem, der foretrækker en mere passiv, indeksbaseret tilgang uden fondsforvaltere, er alternativet indeksfonde.

Hvad synes du? Hvordan vil du gribe dette an?