De fleste investorers foretrukne spørgsmål er "hvordan man vælger investeringsforeninger". Vi vendte spørgsmålet om til "hvordan man IKKE vælger en investeringsforening".

I dette indlæg så vi på faktorer som stjernevurderinger, tidligere resultater eller varemærkenavne og den store betydning, de tillægges i fondsvalg. Disse faktorer kan i bedste fald bruges som udgangspunkt i din investeringsforeningssøgning.

Derefter gik vi videre for at se på den anden ofte søgte forespørgsel – top investeringsforeninger at investere i. Vi lavede en liste over top 10 investeringsforeninger efter størrelse og så på forskellige funktioner i disse ordninger. Det er blevet observeret, at investorer ikke rigtig er opmærksomme på disse faktorer. I stedet stoler de på kun én faktor – tidligere præstationer.

I udvælgelsen af fonden er der faktorer, ud over fondens præstation, der skal tillægges behørig betydning. Disse omfatter:

Lad os diskutere en af disse nøglefaktorer – Udgiftsforhold .

I 1966, økonomen William Sharpe (hvem er krediteret med oprettelsen af Sharpe Ratio ) sagde, "alt andet lige, jo mindre en fonds omkostningsforhold er, jo bedre resultater opnår dens aktionærer .”

At drive en investeringsforening indebærer adskillige udgifter, såsom dem til fondsforvaltning (køb og salg af værdipapirer, forskning ), udgifter til registrator og depotbank, provisioner betalt til din distributør/mægler, serviceskat på fondsforvaltning osv.

Hvem betaler for disse udgifter? Det inddrives fra de penge, du investerer i fonden. Når disses udgifter er udtrykt som en % alder af fondsværdien, kaldes det udgiftsforholdet.

Nu skal der selvfølgelig midler til penge til at drive disse massive operationer. Men hvor meget? Mens tilsynsmyndigheden SEBI har sat et loft over de samlede udgifter, der kan debiteres forskellige typer af investeringsforeninger, opererer de fleste af fondene på den højere side af denne grænse.

Udgifterne reducerer mængden af penge, der ville være til rådighed for investeringer og dermed afkast. Højere udgifter, sænk det afkast, som dine penge vil levere og omvendt.

Ideelt set behøver ikke alle udgifter også at stige, efterhånden som fondens størrelse stiger. For eksempel , behøver de faste udgifter som løn til fondsforvalterne eller forskningsteamet måske ikke stige ret meget. Dette skulle så bringe omkostningsprocenten ned. Som nævnt før, er det ikke, hvad der sker med de fleste midler, der bruger de maksimale grænser.

Desværre er omkostningsforholdet den mest oversete faktor i fondsvalg. Faktisk retfærdiggør adskillige investorer et højere udgiftsforhold ved at sige "så længe det genererer overlegne afkast, så lad dem opkræve betaling. Hvordan er jeg ligeglad? ”

Denne holdning er mere udtalt over for aktiefonde sammenlignet med gældsfonde eller balancerede fonde. Aktiefonde har været i stand til at generere tocifrede afkast i temmelig lang tid. Udgifterne virker for små i forhold til det høje afkast.

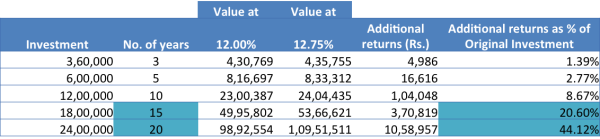

Men det kan være en fejl. Lad os se på følgende tabel.

Det viser værdien af en SIP på Rs. 10.000 hver måned vokser med 12 % og 12,75 %. Tallene er for 3, 5, 10, 15 og 20 år.

Tabellen ovenfor demonstrerer rigeligt, hvordan et ekstra afkast på 0,75 % om året (venlige besparelser i udgifter ), resulterer i over tid i omkring 44 % ekstra samlede afkast (som en procentdel af dine investeringer ).

Hvad har du at sige nu?

Udgiftsforhold er så meget desto mere relevante for gældsfonde. Disse fonde investerer i instrumenter såsom virksomhedsobligationer, statspapirer, skatkammerbeviser, kortfristede obligationer på pengemarkedet osv.

I disse gældsfonde er afkastet meget dæmpet sammenlignet med egenkapital, og derfor er lave omkostninger en af de mest effektive måder at levere afkast på.

For eksempel , vil en ultrakortfristet gældsfond typisk afkaste omkring 8 % om året. Kan det tillade sig at have omkostningsforhold på 1 % til 2 % eller mere, såsom i aktiefonde?

Alt andet forbliver det samme, udgiftsforholdet kan være forskellen mellem vinderen og taberen.

Tag ikke let på omkostningerne. Se nøje på udgiftsforholdet tal for gensidige fonde, som du planlægger at investere i. Et meget højt omkostningsforhold bør betragtes som et advarselstegn.

Konklusion

Du kan se, når det kommer til investeringer, er det eneste, du helt sikkert kan kontrollere, omkostningerne. Du kan vælge billige investeringsforeninger. Det afgørende for den lave pris er omkostningsforholdet.

Direkte planer for gensidige fonde er dukket op som en effektiv mulighed for at udøve denne strategi. Direkte planer udbetaler slet ikke distributørkommissioner.

Ved at bruge direkte planer kan du som investor kontrollere, hvor meget du vil betale for rådgivning, og hvor meget for udførelse af dine investeringstransaktioner.

Hvad kan du ellers kontrollere udover omkostningerne? Det er din adfærd .

Hyppigt køb og salg af midler, afhængig af kortsigtede taktikker uden fokus på langsigtede mål, tilfældige transaktioner uden bevidsthed om, hvad du gør og hvorfor kan føre til katastrofale resultater. Hold øje med din adfærd.

Med den bemærkning ønsker jeg dig tillykke med at investere i investeringsforeninger!

Tilmeld dig bloggen for at modtage opdateringer i din e-mail-indbakke.