For ikke lang tid siden var der sælgere derude, som plejede at overbevise potentielle investorer om at investere i en gensidig fond NFO eller et nyt fondstilbud ved at fremvise en lav pris eller NAV på Rs. 10.

De eksisterende planer, som havde en meget højere NAV på Rs. 20, Rs. 50 eller Rs. 100 blev anset for at være dyre. NFO'en med en Rs. 10 tag var derfor billigere og gav mere mening at investere i.

Den godtroende investor faldt for tricket og skrev under på den stiplede linje. Hun vidste ikke, om investeringen var en nyttig tilføjelse til hendes portefølje. Hun troede, hun fik et kup.

Virkeligheden var selvfølgelig en anden.

Nu siger jeg ikke, at alle NFO'er blev solgt forkert på denne måde, men den triste virkelighed er, at mange af dem var det. Investorer har mistet utroligt mange penge, der tjener nogle fås grådighed.

I dag vil den samme indviklede logik sandsynligvis blive kastet efter dig med hensyn til direkte planer kontra almindelige planer.

"Se frue, NAV for den direkte plan er højere. Du bør investere i den almindelige plan, og du vil få flere enheder tildelt." eller det lyder argumentet.

Sandheden er dog, at direkte planer ikke er dyre, bare fordi de har en højere NAV. Faktisk, hvis overhovedet, leverer de mere værdi sammenlignet med almindelige planer.

Lad os se hvordan.

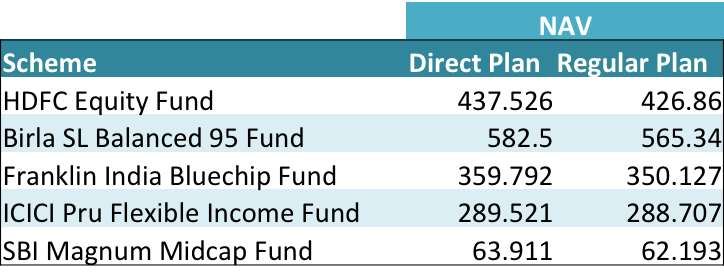

Tag NAV af enhver direkte plan investeringsforening og sammenlign den med NAV en almindelig plan investeringsforening. Du vil uvægerligt opleve, at den direkte plan NAV er højere.

Her er nogle eksempler.

Kilde:Unovest Research. NAVs som den 9. maj 2016; Kun vækstmuligheder

En ny investor kan, når hun ser på NAV'erne i tabellen ovenfor, føle, at de direkte planer faktisk er dyre. Det er ikke den rigtige måde at se NAV på.

Lad mig forklare. Nu kan du se, porteføljerne af en ordning med direkte og normal plan er nøjagtig den samme. Den eneste forskel mellem de to er udgiftsforholdet.

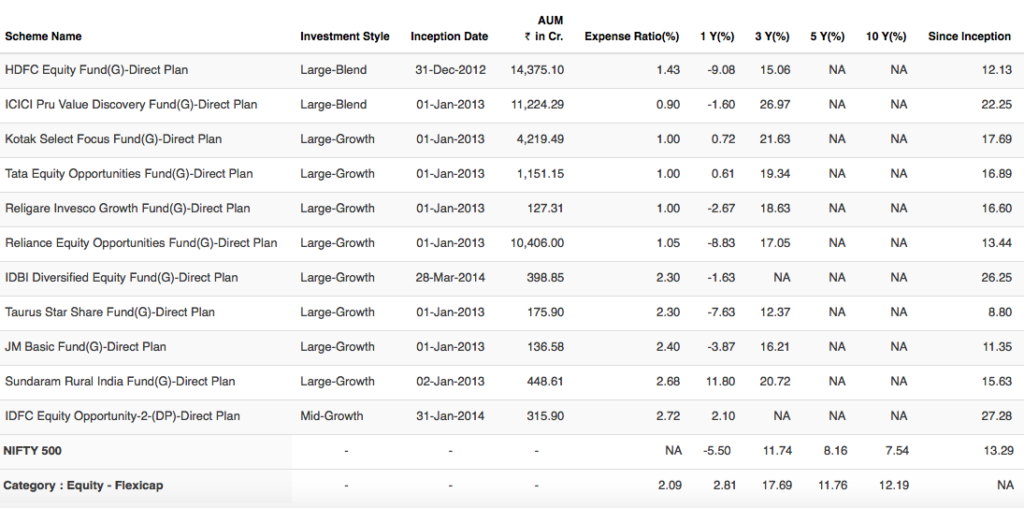

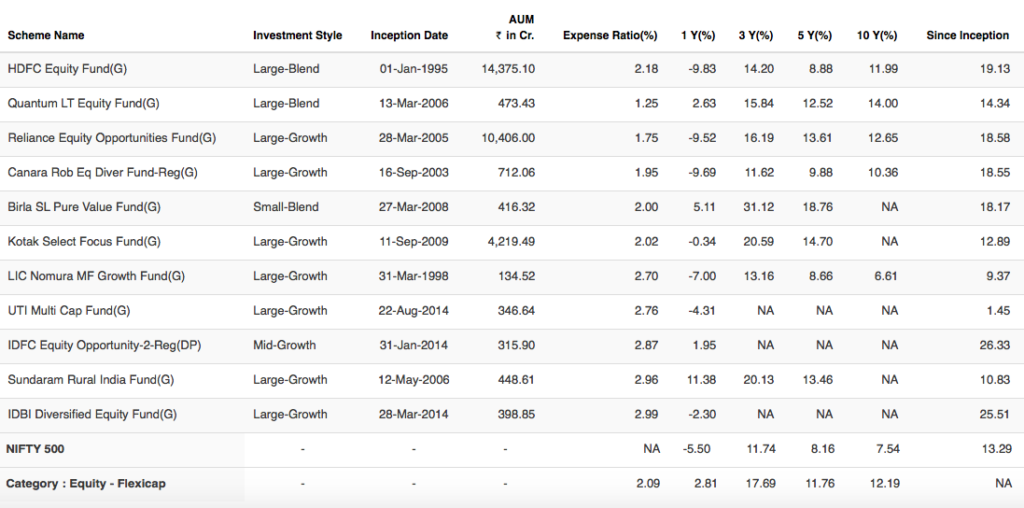

Her er nogle eksempler på investeringsforeninger fra flexicap-kategorien. Tag et kig på udgiftsforholdene for direkte planer og almindelige planer.

Kilde :Unovest Research, data den 6. maj 2016.

Da de direkte planer har et lavere udgiftsforhold, giver det NAV’en mulighed for at vokse hurtigere. Derfor er NAV'er for direkte planer højere. Med denne logik giver direkte planer dig mere værdi.

Se på den anden side – fordelen . Hvis du skulle sælge din fond, ville du få flere penge fra en direkte plan end den almindelige plan, takket være højere NAV.

Og fald ikke for enhederne trick. Du får muligvis lavere enheder, men en hurtigere voksende NAV vil give bedre resultater.

Så er direkte planer dyre? Du kender sandheden nu.

Læs mere: Alt hvad du behøver at vide om direkte planer for gensidige fonde?

Ansvarsfraskrivelse :De investeringsforeningsordninger, der er brugt i eksemplerne ovenfor, er kun til illustrationsformål. De er ikke anbefalinger.