Det siges, at ULIP'er vil underperforme gensidige fonde.

Vend det om - Gensidige fonde vil levere bedre afkast end ULIP'er af en simpel grund - de lavere omkostninger ved investeringsforeninger.

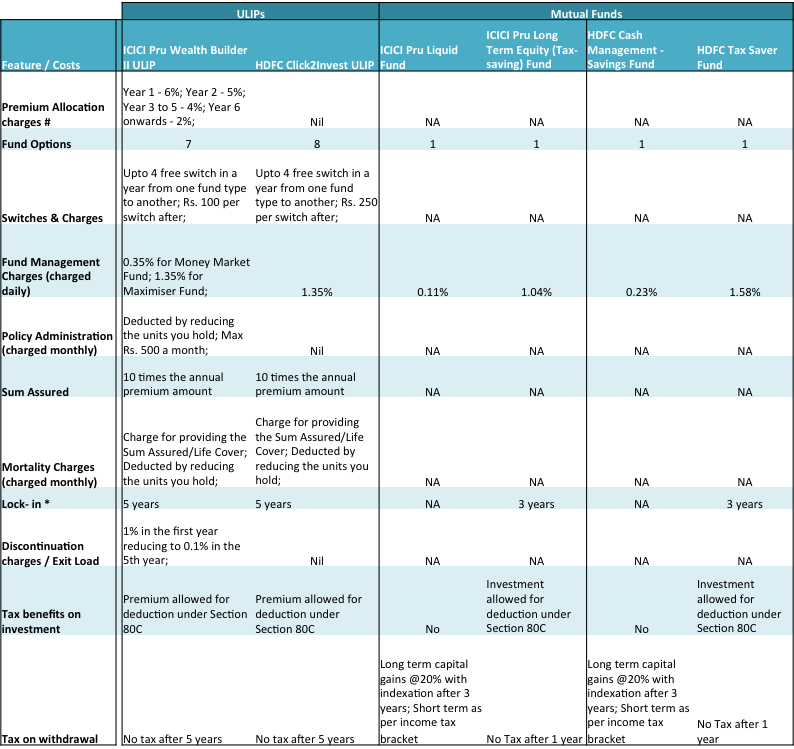

Her er en sammenligning af 2 ULIP'er fra 2 af markedslederne ICICI Pru Life Insurance og HDFC Insurance. Mod dem er gensidige fonde fra de samme koncernselskaber, som i øvrigt også er de største på det område.

Kilde :MF'er – Unovest; ICICI Pru ULIP – Produktdokument; HDFC ULIP – HDFC Insurance hjemmeside; Data pr. 19. juli 2016.

Noter :

Kun direkte planer for gensidige fonde er blevet overvejet. Skattebesparende investeringsforeninger er blevet overvejet for bedre sammenligning

# Præmietildelingsgebyrer trækkes fra præmien. Det reducerer dit investerbare beløb.

* Likvide midler har ikke en lock-in. Generelt gælder en exitbelastning på 1 % på aktiefonde, hvis de indløses inden for 1 år.

I aktiefonde er der ingen kapitalgevinstskat efter 1 års besiddelse.

Nogle observationer fra tabellen om ULIP'er vs gensidige fonde :

Omkostningerne ved forsikringsdækning i en ULIP

Så ULIP giver dig også en forsikringsdækning, som er lig med mindst 10 gange dit årlige præmiebeløb. Men hvor muligt er det at tage en ULIP som forsikringsdækning?

For eksempel skal du have en forsikringsdækning på kr. 50 lakhs. I en ULIP skal du have en præmie på Rs. 5 lakhs årligt for at få den dækstørrelse. En del af denne præmie vil blive brugt til at give dig livsforsikringsdækning, og resten vil blive investeret i "højomkostnings"-fonde. Med al sandsynlighed vil du ikke tage en police med denne høje præmie og derfor efterlade dig selv underforsikret.

I modsætning hertil kan du som 35-årig købe en periodeaftale til din forsikringsdækning. Du kan få en risikodækning på kr. 50 lakhs for en præmie på Rs. 5.000 ca. om året.

Er det ikke interessant?

Så, hvilket valg ville du træffe? ULIP eller Mutual Fund?