Debatten om almindelig kontra direkte plan fortsætter. Aktive kommentarer fra begge sider for at fremhæve fordelene ved de respektive muligheder finder sted.

Hvor efterlader det dig, investor?

Nogle af jer har været meget selvsikre og flyttet jeres besiddelser fra almindelige til direkte planer. Du er ikke så tilfreds med værditilvæksten fra din distributør/rådgiver, og du føler, at du kan gøre et bedre stykke arbejde ved at gøre det selv.

Der er andre, der stadig fortsætter med at holde deres investeringer i almindelige planer. Nogle er ikke engang klar over, at de har regelmæssige planer i deres portefølje.

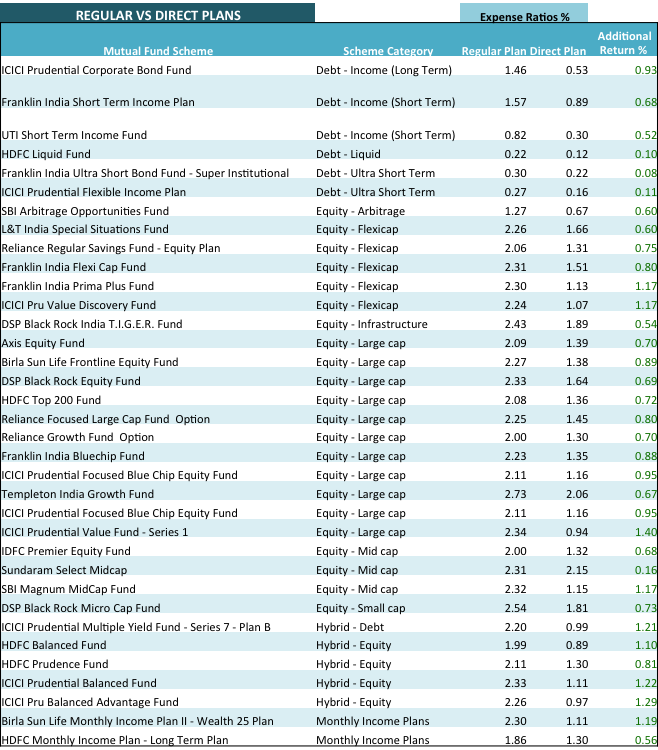

Her er et bord, som du gerne vil se. Tabellen inkluderer midler på tværs af kategorier og sammenligner omkostningsforholdet for almindelig plan vs. direkte plan.

Forskellen mellem de to udgiftsforhold er dit Yderligere afkast (den sidste kolonne), forudsat at du investerer i eller skifter til en direkte plan.

Nogle observationer fra ovenstående tabel er :

Hvis du skulle tage regelmæssige planer, @0,75% provision, Rs. 37.500 ville gå til din distributør. Når du laver direkte planer, skal du stole på din egen forskning og udvælgelse, i hvilket tilfælde du sparer alle omkostningerne og øger dit afkast.

Alternativt kan du hyre en SEBI Registered Investment Advisor, der kun koster et gebyr, og betale et separat gebyr for rådgivning. Det gode er, at da du investerer i direkte planer, bliver der ikke udbetalt provision fra dine investeringer, og du tjener derfor et højere afkast.

Det bedste er, at du sammen med din rådgiver bestemmer, hvad der er det rigtige gebyr for rådgivningstjenesterne. Det er ikke besluttet af en tredjepart, dvs. den gensidige fond, du investerer i, hvilket er tilfældet i almindelige planer.

Den største fordel ved at følge modellen med rådgivning+direkte planer er, at du afstemmer din rådgivers interesser med dine mål. I den kommissionsbaserede model (almindelige planer) modtager distributøren provision fra investeringsforeningerne. Distributørens interesser er muligvis ikke rigtigt afstemt med dine mål.

Endelig, som nogen sagde, ingen mand kan tjene to herrer.

Hvis du har investeret gennem din bank, har du investeret i almindelige planer.

Hvis din agent ikke opkræver dig noget, har du investeret i normale planer.

Hvis din agent/distributør/rådgiver ikke har fortalt dig eksplicit om, hvilken plan du bliver investeret i, så har du også investeret i almindelige planer.

Tjek dit kontoudtog. I hver investeringsforening, du har investeret, ville navnet have 'Direct' inkluderet i det. Det er kun, når du har investeret i Direct Plans.

Bemærk :Du kan uploade din investeringsforeningsportefølje på Unovest og se Opsparingsrapporten , som fortæller dig, hvor meget du sandsynligvis vil betale i provision.

I modsætning til andre finansielle produkter betales provisionerne i investeringsforeninger ikke på investeringsbeløbet. De bliver snarere betalt som en % af værdien af din fond hvert kvartal løbende. Ordet for det er stiprovision .

Selvom du holder op med at bruge en distributørs tjenester, men koden i din investering stadig er fra den samme distributør, vil han/hun fortsat modtage trail-kommissionen for disse investeringer.

Et skift fra en almindelig til direkte plan er lige så meget en normal indløsning/salg og en ny købstransaktion.

Du skal dog huske på, at hvis du sælger eller skifter en aktiefond inden for mindre end 1 års besiddelse, vil du pådrage dig kortsigtet kapitalgevinstskat på 15,45 %. Efter 1 år er der NUL langsigtet kapitalgevinstskat på aktiefonde.

Ved gældsfonde er skæringsperioden 3 år. På mindre end 3 år – det er kortsigtede kapitalgevinster, der beskattes med din indkomstskat. Hvis du sælger efter 3 år, får du fordelen ved indeksering og betaler 20 % skat af gevinsten efter at have indekseret dine omkostninger. Dette kan reducere din skattepligt betydeligt.

Læs mere :Valg af vækst- og udbyttemulighed – Beskatning af gensidige gældsfonde

Bemærk: Du kan bruge Skift rapport på Unovest at vide, hvilke af dine investeringsforeningsbeholdninger, der er fri for kapitalgevinster og exitbelastninger, og du kan skifte til direkte planer. Du kan også bruge den GRATIS for evigt online transaktionsfacilitet på Unovest til at foretage dine transaktioner og spore dem med yderligere rapporter.

Har du flere spørgsmål om Direct Plans? Send det til os eller nævn det i kommentarerne. Vi svarer gerne.

2022's bedste gensidige fonde i 401(k) pensionsordninger

Direkte planer for gensidige fonde – alt hvad du vil vide

Hvordan skifter man investeringsforeninger fra almindelig plan til direkte planer i demat-tilstand?

Hvilke investeringsforeninger med direkte planer foretrækker investorer?

Hvorfor NAV for direkte planer er højere end almindelige planer for MF-ordninger