Ved du, om du laver et enkelt fast indskud på over Rs. 1 crore med State Bank of India, hvad er den rente, der tilbydes?

Kun 3,75 %.

Ja, det er rigtigt.

For at sætte dette i sammenhæng, betaler en normal opsparingskonto i samme bank dig 4 % i rente. Hvorfor ville du overhovedet foretage et fast indskud?

Og alligevel er FD en af de bedste investeringer.

Men du skal vide noget. Hvis du er investeret i FD'er, skal du være forberedt på at tabe nogle penge. Høflighed negative realrenter, især hvis du er i den højeste skatteklasse.

Lad os se hvordan. Antag, at du tjener en rente på 6 % på dit indskud. Efter en skattenedsættelse på 30 % står du tilbage med blot 4,2 %.

Hvis din rente er 5 %, står du tilbage med mindre end 3,5 % efter selvangivelse.

Så langt så godt. Problemet opstår, når man ser på inflationen. Din personlige inflation og ikke den, der er udstedt af offentlige myndigheder.

Det er sikkert at antage en inflation på omkring 10 % om året.

Så hvis du tjener 3,5 til 4 % efter selvangivelse, og inflationen er på 10 %, er du negativ med 6 %. Det er den hastighed, hvormed din investeringsværdi falder.

Du ser. Pengene skal arbejde hårdere bare for at holde trit med inflationen.

Det er tid til at vurdere alternativer.

Et af disse alternativer er Gældsfonden. Men før du begiver dig ud i disse fonde, er det godt at vide nogle fakta om gensidige gældsfonde.

10 ting, du behøver at vide om gældsfonde i forhold til Bank FD'er

Garantiaf returneringer – Gældsfonde garanterer ikke afkast. Det gør faste indskud. Hvis en FD siger 6% rente, når du tilmelder dig, vil det betale dig 6%. Periode. Gældsinvesteringsfondes afkast kan variere.

Kapitalsikkerhed – Gældsfonde tager deres egne risici, herunder kreditrisici, renterisici osv., som kan påvirke deres resultater. Der er ingen kapitalrisiko med FD'er undtagen når banken går ned.

Sorts – Gældsfonde findes i en række forskellige, og du kan vælge en baseret på din tidshorisont og risikovillighed. Der er likvide midler, ultrakort sigt, kortsigtet, indkomstfonde, virksomhedsobligationsfonde, dynamiske obligationsfonde, forgyldte fonde osv. I tilfælde af FD'er er det enkelt og enkelt. Du har kun valg af rente og tidsperiode.

Udbytte/renteudbetaling – Med gældsfonde kan du vælge at have en udbyttemulighed. Udbytte er dog ikke garanteret. Med FD'er er renteudbetalingen som specificeret garanteret.

Beskatning – Gældsfond behandles som et anlægsaktiv. Gevinsten beskattes i henhold til din skatteklasse, hvis du sælger på mindre end 3 år efter køb. Gevinsten beskattes med 20 % efter omkostningsindeksering, ved salg efter 3 år. Bare denne ene faktor giver den en betydelig fordel i forhold til faste indskud. Få mere at vide her.

Investeringsforsikring – Faste indskud er forsikret og garanteret af regeringen i et omfang af Rs. 1 lac pr bank. Hvis banken skulle gå konkurs, vil du stadig modtage op til 1 lac. Der er ingen sådan forsikring i tilfælde af gældsfonde.

Investeringsportefølje/gennemsigtighed – Du ved ikke, hvad der sker i et fast indskud, eller hvordan det administreres. Hverken de dermed forbundne omkostninger. I tilfælde af en gældsfond oplyses den nøjagtige portefølje på månedsbasis samt omkostningerne ved at gøre det samme. Klik her for at se faktaarket for en investeringsforening med gæld.

Markedsdrevet – Der er ingen markedsværdi for en FD. Du har en hovedstol, som du investerer, og du forrenter det. Gældsfonden har en markedsværdi beregnet i form af dens daglige nettoformue eller NAV. Denne værdi kan gå op og ned.

Renter og priser – Der er en omvendt sammenhæng mellem obligationskurser og renter. Så hvis de generelle renter i økonomien falder, vil priserne stige og omvendt. Gældsfonde er påvirket af dette, og det afspejler sig i deres priser eller NAV. Dette kan få værdien af investeringen til at gå op og ned også. Med FD'er, når du har fastsat din rente, er den sikret til dig indtil udløbet.

For tidlig tilbagetrækning – Med faste indlån er der normalt en bøde ved for tidlig hævning såsom lavere rente med 1 %. I tilfælde af de fleste åbne gældsfonde er der ingen sanktioner overhovedet. Du kan til enhver tid tage din investering tilbage i henhold til den aktuelle markedsværdi på det tidspunkt.

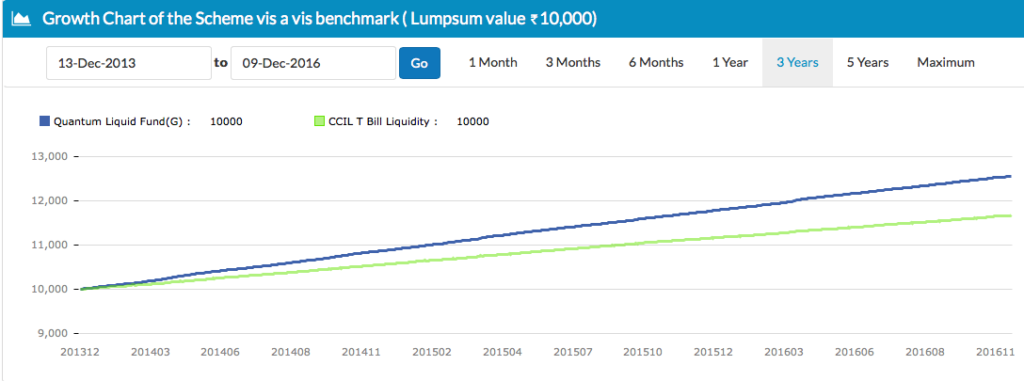

Vækstdiagram for gensidig gældsfond – likvid fond

Ovenfor viser en likvid fond en konstant vækst, da den investerer i meget kortsigtede instrumenter. Renterisikoen er begrænset eller ikke-eksisterende her. Sådanne fonde forsøger ikke at forudse eller investere baseret på rentebevægelser.

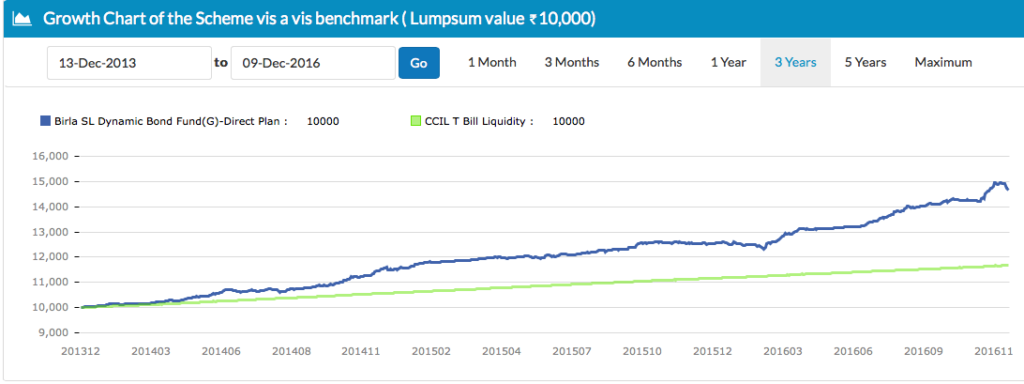

Vækstdiagram for gensidig gældsfond – Dynamic Bond fond

En dynamisk obligationsfond forsøger at forudse rentebevægelser og styrer sine investeringer i overensstemmelse hermed. Dette tilføjer risiko til investeringen og kan føre til volatile værdibevægelser. Se kurven gå op og ned på forskellige punkter i løbet af de sidste 3 år.

Så, er gældsfonde noget for dig?

Hvis du er i den nedre eller nul skatteramme, og du foretrækker sikkerhed for kapital og afkast, er FD'er stadig muligheden for dig. Husk dog, at inflationen tærer på dine investeringer.

Men for dem, der er i de højere skatteklasser, kan det give mening at se på gensidige gældsfonde for din aktivallokering.

For mindre end 1 års investeringer, overvej en likvid investeringsforening.

Overvej en ultrakortsigtet fond i mere end 1 år. Du kan læse mere her.

Når det er sagt, er det tilrådeligt, at for penge, som du har brug for inden for 5 år, skal de investeres i FD'er eller gensidige gældsfonde.

Er du ikke sikker på, hvilke investeringsforeninger du skal investere i?

Brug en af de Unovest anbefalede porteføljer til at parkere dine penge i perioder på mindre end 1 år eller 1 til 5 år baseret på din risikoprofil. Log ind nu på Unovest og gå til MF Portfolios.

Bemærk :Ovenstående navne på gældsfonde er kun blevet brugt til illustrationsformål og udgør ikke en anbefaling eller rådgivning på nogen måde. Kontakt venligst din investeringsrådgiver for at vide, hvilke investeringsforeninger der passer bedst til din portefølje.