Hvordan ved du som investor, om din fond fungerer for dig eller ej? Dette er særligt relevant for de aktivt forvaltede fonde, hvor en fondsforvalter træffer investeringsbeslutning om, hvor meget der skal investeres og hvor.

Du kan evaluere din investeringsforenings resultater ved at finde ud af, om din afdeling klarede sig bedre end sit angivne benchmark eller ej.

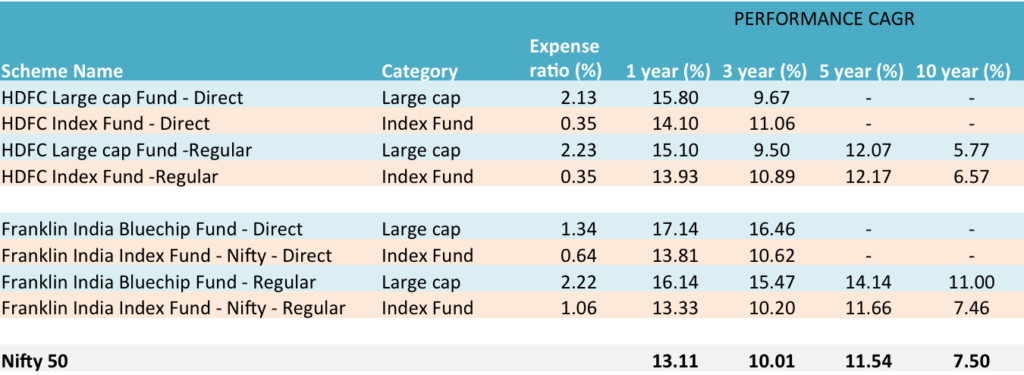

Tag for eksempel , Franklin Indien Bluechip Fund. og HDFC Large Cap Fund. Benchmark for begge er Nifty 50. En bredere fond som HDFC Equity Funds benchmark er Nifty 500.

Disse midler forventes at levere en bedre ydeevne end henholdsvis Nifty 50 eller Nifty 500.

Hvis de ikke gør det, nytter det ikke at betale fondsforvalterhonoraret. Du kan simpelthen skifte til billige passive fonde såsom indeksfonde eller ETF'er.

Indeksfonde eller ETF'er kaldes passive fonde. De efterligner simpelthen beholdningen af det respektive benchmark, de sporer, med det formål at levere en præstation så tæt på benchmark som muligt.

Vend tilbage til, hvordan ved du, om din fond har gjort et godt stykke arbejde?

Den populære metode er at se, om fonden har slået sit benchmark i performance. Hvis din aktive fond har leveret et afkast på 15 %, mens indeksafkastet kun er 14 %, efter justering for alle udgifter, så er det en klar tommelfinger op.

Denne sammenligning med indekset har dog en mangel.

Pointen er, at de fleste benchmarks, der bruges af aktivt forvaltede fonde, kun er prisbaserede. De afspejler prisændringen fra en tidligere dato til datoen på sammenligningsdatoen. Det inkluderer ikke udbytte, bonusudstedelser osv., der kunne være blevet erklæret af de virksomheder, der er repræsenteret af aktierne i indekset.

Kort sagt , de afspejler kun ændringen i prisen og fanger ikke det samlede afkast inklusive udbytte, bonusudstedelser osv.

Så hvad er alternativet? Du kunne gå efter Samlet afkastindeks værdier, der inkluderer udbytte osv. Problemet er, at det samlede afkastindeksværdier er svære at finde og i nogle tilfælde byder på en høj pris.

En bedre og mere praktisk måde er at bruge en passivt forvaltet indeksfond eller ETF til sammenligning med den fond, du har investeret i.

I tilfælde af Franklin India Bluechip Fund er den relevante passive fond Franklin India NSE Nifty Index Fund, og i tilfælde af HDFC Large Cap Fund ville det være HDFC Index Fund – Nifty Plan.

En passiv fond giver to niveauer af meningsfuld sammenligning.

#1 Rent praktisk investerer du ikke direkte i et indeks . Det kan du faktisk ikke. Du investerer via en indeksfond eller en ETF, som gør jobbet med at investere. En indeksfond eller en ETF er en bedre repræsentant for benchmark end selve benchmark. Den tager højde for de udgifter og andre omkostninger, der kan påløbe for at sætte investeringen i værk.

#2 Den passive fond, på grund af sin beholdning, fanger også indeksets samlede afkast . Da den investerer i de samme aktier, drager den også fordel af udbytte eller bonusudstedelser, der foretages af virksomhederne, hvis aktier den besidder som investeringer.

Disse 2 grunde gør en passivt forvaltet indeksfond eller en ETF til et mere praktisk alternativ til at sammenligne dine aktivt forvaltede fonde med de passivt forvaltede fonde.

Tabellen nedenfor giver en sammenligning af fondene med deres benchmark, Nifty 50 og indeksfondene.

Data fra Unovest den 17. januar 2017.

Som du kan se, er effektiviteten af Nifty 50-indekset og indeksfondene anderledes.

Hvad er de andre konklusioner? Del gerne med os i kommentarerne.

Ansvarsfraskrivelse :Fondsnavnene nævnt i dette indlæg er kun til uddannelsesformål. Betragt dem ikke som investeringsanbefalinger.