Skattebesparende investeringsforeninger – hvilken skal man investere i?

Det er den tid på året igen. Skattebesparelser er toppen af sindet. Sidste par dage for at gøre alt, hvad du kan for at spare skatter.

Nu hvor du er klar over nogle af de bedste måder at spare skat på for dig selv, ved du også, at ELSS eller skattebesparende investeringsforeninger er en af de vigtige investeringer, som du kan bruge til at dække din Section 80C.

Spørgsmålet er som altid "hvilken af de skatteopsparende investeringsforeninger skal du vælge"?

Selvom vi når dertil, lad os hurtigt opsummere nogle af de vigtige egenskaber ved skattebesparende investeringsforeninger .

Investeringer i skatteopsparende investeringsforeninger er tilladt som fradrag i din indkomst i henhold til § 80C i IT-loven. Dette er med til at reducere din skattepligt. Det maksimale, du kan investere i disse fonde, er Rs. 1,5 lakhs i et regnskabsår.

Fondene har i det væsentlige karakter af aktiefonde, hvilket betyder, at de overvejende investerer i aktier. Forskellige fonde kan dog have forskellige investeringsstile.

Disse fonde har en 3-årig lock-in, det vil sige, at du ikke kan indløse eller skifte dine investeringer, før du har afsluttet 3 års beholdning. Dette er den korteste bindingsperiode blandt alle de investeringer, der kvalificerer til skattebesparelser.

Der er i øjeblikket ingen kursgevinstskat ved hævning efter 3 år.

Så hvordan kan du bruge disse og få en dobbeltscore af at investere i egenkapital samt få en skattefordel på det.

Skattebesparende investeringsforeninger – Hvilken skal man investere i?

Der er 53 investeringsforeningsordninger, der kvalificerer til skattebesparelser i henhold til § 80C. Det er svært at skelne den ene fra den anden. For nemheds skyld så vi på de 6 ordninger med hensyn til størrelse og sammenlignede dem på forskellige parametre.

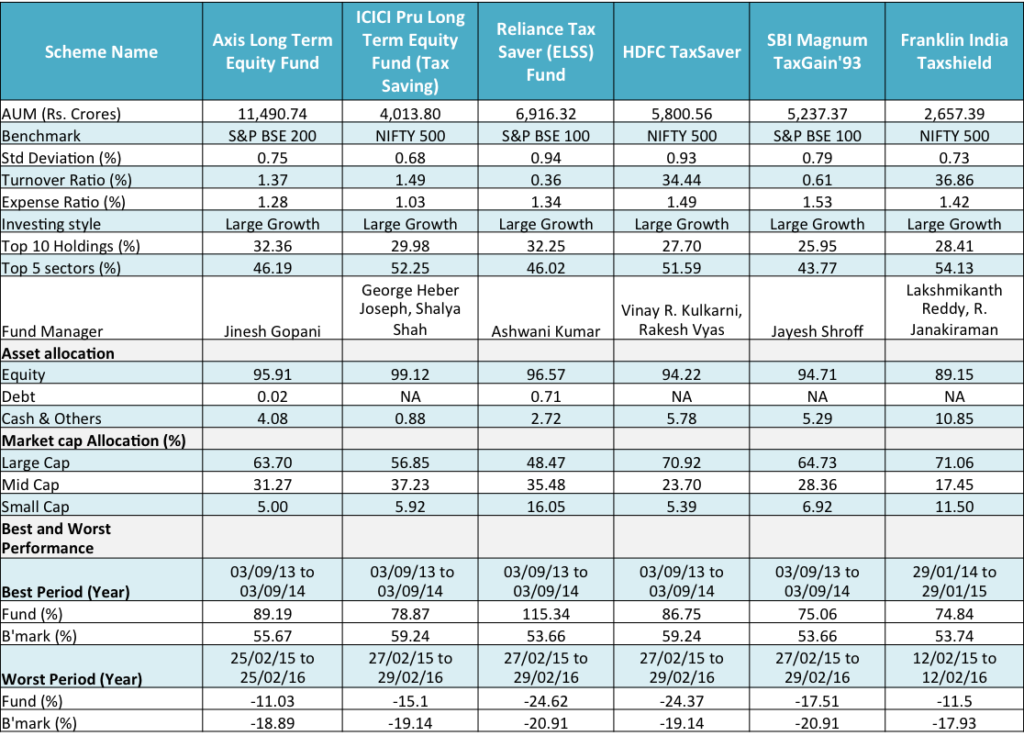

Her er en sammenligningstabel over 6 skattebesparende investeringsforeninger :

Kilde :Unovest; Alle data er for de direkte planer og vækstmuligheden for de respektive fonde. De direkte planer for disse skattebesparende investeringsforeninger blev påbegyndt den 1. januar 2013. Natoerne er baseret på de seneste 1 års NAV-data. Data downloadet 22. marts 2016

Denne sammenligning bringer nogle interessante observationer frem:

Tildeling af benchmark og markedsværdi:

Hvis benchmark-valget er en indikation af den forventede portefølje, så er Reliance Tax Saver og SBI Magnum Tax Gain de ulige. Deres benchmarks og deres aktiemarkedsværdiallokering er ikke afstemt. Begge har valgt S&P BSE 100, som er et overvejende benchmark med store lofter. Imidlertid viser deres nuværende markedskapitalallokering, at der også investeres et betydeligt beløb i mid caps og small caps. Dette kan være vildledende.

Franklin Tax Shield og ICICI Pru Long Term Equity følger en bredt baseret investeringstilgang. De har benchmarket sig selv til Nifty 500. Det betyder, at de kan gå på tværs af markedet for at vælge de bedste tilgængelige muligheder. Franklin Tax Shield ser dog ud til at være tilbøjelig til store caps, hvilket giver en mere beskeden investeringsmulighed.

Axis Long Term Equity Funds benchmark er BSE 100, men dens nuværende portefølje ser ud til at træde ud af det og har en del mid caps.

Reliance og ICICI ser ud til at være aggressive i deres markedsværdiallokering med en større andel til mid caps og small caps.

Bedste og værste periodepræstation :

Både Axis Long Term Equity og Franklin Tax Shield har klaret deres værste perioder godt.

Både Reliance Tax Saver og HDFC Tax Saver har klaret sig dårligere end deres benchmarks i en periode på et år. Det skal bemærkes, at Reliance også har gjort det meget bedre sammenlignet med andre med hensyn til den bedste periodepræstation. Dette indikerer, at fonden er ret volatil. Standardafvigelsen på 0,94, den højeste i sammenligningen, understøtter også denne opfattelse. HDFC Tax Saver tager i øvrigt den anden plads med hensyn til volatilitet med en standardafvigelse på 0,93.

Porteføljekoncentration : Eksponeringen mod Top 10-aktier og Top 5-sektorer i alle fondene ser ud til at være tæt på.

Udgiftsforhold : SBI Magnum Tax Gain har det højeste udgiftsforhold, mens ICICI Pru Long Term Equity klarer sig selv sparsomt i sammenligning.

Omsætningsforhold : HDFC Tax Saver og Franklin Tax Shield lader til at have foretaget store nylige ændringer i deres porteføljer. De andre fonde har relativt holdt fast i deres beholdninger i vid udstrækning.

Så, hvilken af de skattebesparende investeringsforeninger skal man vælge?

For at opsummere ovenstående observationer virker Axis Long Term Equity og Franklin Tax Shield egnede til en investor med en ikke alt for aggressiv tilgang. ICICI Pru Long Term Equity er mere aggressiv med sin andel af mid- og small caps i porteføljen.

Ansvarsfraskrivelse :Fondsnavnene i dette indlæg er kun brugt til information og uddannelse. Kontakt venligst din investeringsrådgiver for at finde den rigtige investering for dig i overensstemmelse med din tidshorisont og risikovillighed. Forfatteren til dette indlæg har ikke eksponering for nogen af de ovennævnte midler.

Du kan investere online i skattebesparende investeringsforeninger, enten engangs- eller som SIP, på Unovest. Opret din GRATIS konto nu.