Er du stødt på fondsordninger angivet nedenfor?

Der er mange flere lignende fra næsten hvert eneste fondshus.

Alle disse ordninger falder ind under en kategori kaldet Månedlig indkomstplaner eller MIP . Selvom flere af dem har ordene MIP eller Monthly Income Plan inkluderet i deres navne, er det ikke en forudsætning. Se eksemplerne brugt før.

En MIP er, hvad du kalder en hybrid investering med en blanding af gælds- og egenkapitalkomponenter. Gældsdelen er typisk mere end 70 %, resten investeres i egenkapital.

Ideen bag en MIP er at tiltrække den investor, der ikke er så tilfreds med afkastet af et bankindskud og er villig til at tage en lille risiko for at få et bedre afkast.

Så de finansielle ingeniører, der arbejder hos de gensidige fonde, oprettede MIP. Gældsdelen giver sikkerheden til porteføljen, hvor den er afhængig af obligationer for at skabe mere sikkerhed. Aktiedelen forventes at give den ekstra kicker af afkast.

For at få en månedlig indkomst skal du vælge en mulighed for månedlig udbetaling af udbytte. Hvor mærkeligt det end lyder!

Det ironiske er, at du faktisk kan vælge en vækst mulighed i en månedlig indkomstplan, hvor værdien af din beholdning bliver ved med at stige.

Udbyttet er i øvrigt ikke garanteret. Hvis fonden formår at tjene penge, vil den annoncere et udbytte. Hvis push kommer til at skubbe, kan de endda sælge eksisterende investeringer i en fond for at generere kontanter til at betale udbyttet (indkomsten).

Nå, det er marketingafdelingens opgave. For at øge appellen til en lavrisikoindkomstsøgende investor, blev den navngivet som en MIP. Faktisk gik de et skridt foran og brugte nogle følelsesmæssige kroge såsom barn, pension osv. Se eksempelnavnene nævnt i begyndelsen.

Det er et vigtigt spørgsmål. En MIP beskattes som en gældsfond. Det betyder, at hvis du sælger fonden før 3 års køb, beskattes kapitalgevinsten i henhold til din indkomstskat.

Men hvis du sælger det efter 3 år, kan du indeksere dine omkostninger og betale en lavere skat på 20 % af de prisindekserede kapitalgevinster.

Fra et skattemæssigt synspunkt er det mere effektivt på en 3-årig plus beholdningsbasis, som enhver anden gældsfond er.

Selvom udbyttet er skattefrit i dine hænder, betaler fonden en udbytteskat på 28,84 % på dine vegne, som i sidste ende debiteres fondens udgifter.

Udgifter er et følsomt emne. Hvis du skulle se på strukturen af MIP'er, har de mest aggressive omkring 25 til 30 % egenkapital og resten i gæld. Gældsbeholdningen er også i mellemlange til lange obligationer.

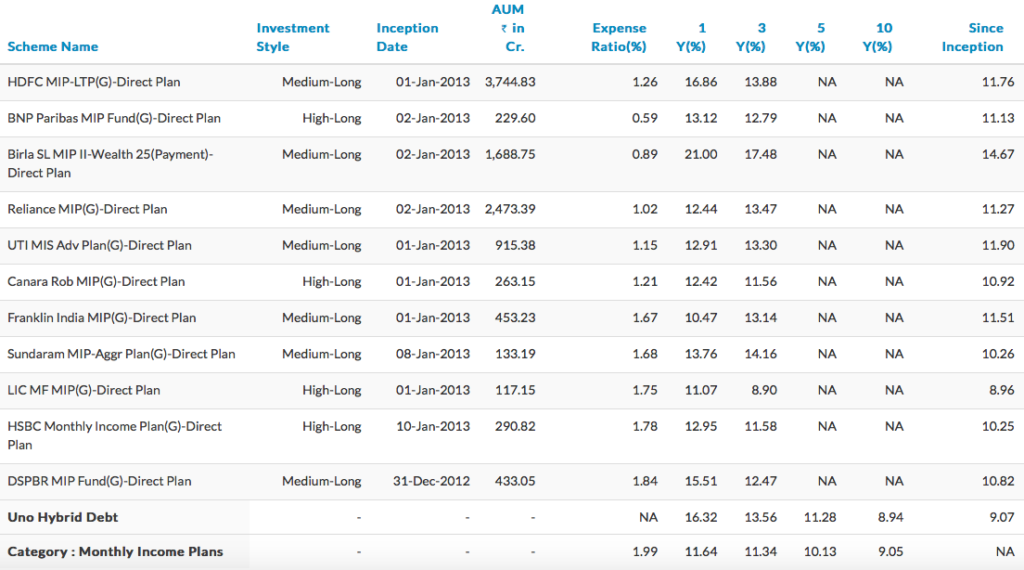

Udgiftsforholdet for Birla SL MIP – 25 er omkring 0,89 %. For HDFC MIP – Langsigtet plan er omkostningsprocenten på 1,26 %. Tallet for ICICI Pru MIP er 1,81%.

Alle nøgletal er kun for direkte planer. Se mere sammenligningstabellen over månedlige indkomstplaner nedenfor.

Der er et ret stort udvalg. I nogle tilfælde er omkostningsprocenterne lig med dem, der opkræves af egenkapitalfonde.

Kilde :Unovest. Data pr. 14. april 2017 kun for direkte planer.

Fordelen ved at have en MIP er den automatiske rebalancering i fonden. Da det stræber efter at opretholde et foruddefineret forhold mellem gæld og egenkapital, bliver det ved med at rebalancere porteføljen for at opretholde forholdet.

For dem, der ikke kan tage sig an (i grunden er du doven) for at opretholde en lignende aktivallokering, kan det være bedre stillet at bruge en MIP.

Men overordnet set er det en katastrofe. Du kan se, at du inkluderer aktieinvestering i en fond, påtager dig risikoen forbundet med aktier og alligevel bliver beskattet som gæld.

Hvis du ved, tiltrækker en aktiefond efter 1 års besiddelse nul skat på kapitalgevinster. Men for MIP er beskatningen som nævnt tidligere.

Alternativet er at vælge en ren gældsfond eller obligationer for op til 70 % af porteføljen og investere de resterende penge i en aktiefond.

Den yderligere forsigtighed er, at du ikke kun jagter returneringerne. En Birla SunLife MIP var i stand til at levere et 21 % 1 års afkast af specifikke årsager i investeringsvalg. Det er usandsynligt, at det replikeres i fremtiden.

Hvad angår afkast, vil dine forventede afkast være på linje med den brede aktivklasseforventning. Læs mere her.

Tag disse fakta i betragtning, før du foretager din investering i en MIP.

Bemærk :Unovest anbefaler ikke MIP'er i sine MF-porteføljer.