Det er velkendt, at det er et hårdt arbejde at vælge investeringsforeninger blandt tusindvis. Hvis en investor skulle overlade alt til sig selv at vælge en af dem, ville det være en rejse gennem helvede.

Men der er flere gode mennesker derude, der arbejder for at gøre livet lettere for investoren.

En af de løsninger, der tilbydes til dette formål, er stjerneklassificeringen eller placeringerne.

Virksomheder som ValueResearch og Morningstar giver vurderinger, mens nogen som CRISIL laver ranglister. (For dem, der ikke ved det, er CRISIL primært et kreditvurderingsfirma og leverer adskillige informationsprodukter til den finansielle serviceindustri. )

Hvis du har brugt websteder som Moneycontrol, ville du allerede have bemærket CRISIL MF-rangeringen nævnt for fondene.

På samme måde bruger mange mediepublikationer og fondshuse eller distributører og rådgivere en eller flere af disse som en del af deres investorkommunikation.

Investorer betragter også disse vurderinger og placeringer som "investeringssignaler ’.

Nu har jeg tidligere skrevet, at det ikke er det rigtige for dine investeringsforeningsinvesteringer at stole på kun stjernevurderinger og -placeringer.

Bemærk venligst at vurderingerne og placeringerne kun er filtre, en shortliste, der gør det muligt for dig at identificere og grave videre.

Når det er sagt, så lad os gå lidt dybere og forstå CRISIL MF-rangeringen.

I modsætning til stjernevurderingsmetoden, som kun bruger afkast eller risikojusterede afkast, går CRISILs rangeringsmetode ud over sin vurdering.

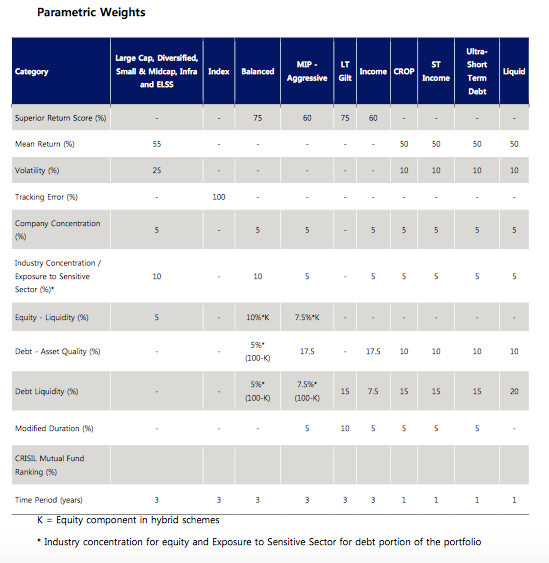

Kig på billedet nedenfor. Dette er en liste over alle de parametre og vægt, der bruges af CRISIL til sin fondsrangering.

Kilde. CROP står for Credit Opportunities Fund .

CRISIL bruger også porteføljeparametre såsom industri- eller sektorkoncentration samt topbeholdningskoncentration sammen med likviditet til at bestemme rangeringen for de fonde, den bruger.

I tilfælde af gældsmidler , aktivkvalitet (overordnet kreditvurdering af investeringerne) samt modificeret varighed (porteføljens prisfølsomhed over for ændringer i rentesatser) tages også i betragtning.

For rene aktiefonde , tidligere afkast, som de er, bruges.

I tilfælde af hybridfonde (blanding af egenkapital og gæld), er præstationen drevet af både aktiverne, og derfor beregner den en overlegen afkastscore (SRS) baseret på sin egen metode.

Kommer til vægten , tidligere præstationer er gruppens BHEEM. Den får en høj vægt (mere end halvdelen). De andre parametre får en allokering fra resten.

Pointen her er, at hvis du ikke har præsteret, er du ikke god.

Lad os nu se kriterierne, der afgør, om en bestemt fond eller kategori vil blive rangeret eller ej.

CRISIL bruger nogle af de almindelige filtre her. Nogle af de mest relevante er:

Så CRISIL anvender berettigelseskriterierne til at shortliste fondsordningerne og derefter videreudvikle parametrene og vægten på disse ordninger for at nå frem til deres endelige placeringer.

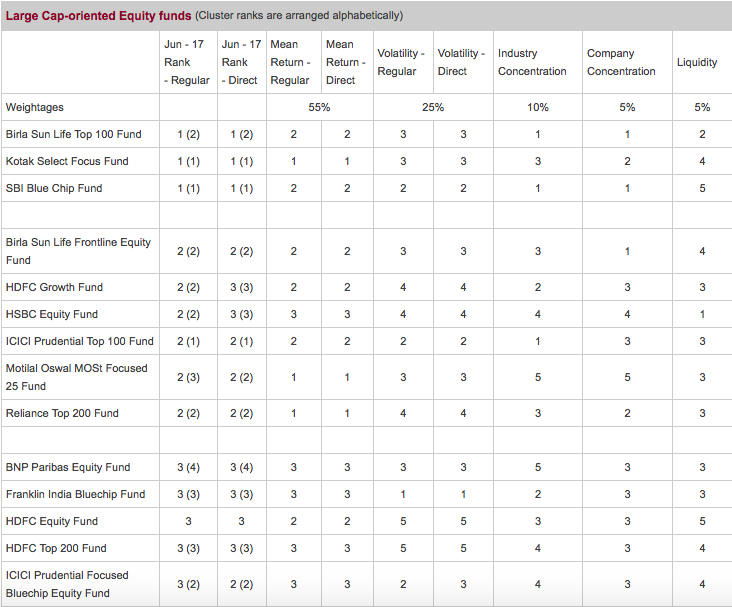

En CRISIL-fondsrangeringstabel for Large cap orienterede aktiefonde ser sådan ud:

Kilde

Bemærk :En rangering virker helt modsat en stjernebedømmelse . En stjernevurdering på 5 er meget god, men ingen fond ønsker en 5-placering. En 1- og 5-stjerneklassificering svarer til hinanden.

Tal om forvirrende!

Så CRISIL rangerer for følgende kategorier:

Så langt så godt.

Nu har jeg 2 problemer med CRISIL-fondsrangeringen.

HDFC Equity Fund og UTI Bluechip Flexicap er kategoriseret som large cap, når de faktisk er multicaps eller flexicaps. Det siger fondens dokumenter.

Quantum Long Term Equity Fund er kategoriseret som Diversified Equity, mens det faktisk overvejende er large cap.

HDFC Midcap muligheder er kategorier som mid cap, når dens størrelse faktisk konkurrerer med mange large cap eller flexi cap fonde. Det er ideelt set en flexicap. (Her er min anden note om HDFC Midcap)

Selvom CRISIL har sin egen definition til at kategorisere fonde, virker det ikke helt rigtigt.

Bare fordi en multicap-fond har større eksponering mod large cap-aktier (>75 %) betyder ikke, at det kan kaldes en storkapitalfond. Faktisk vil en stor multi cap-fond sandsynligvis have en højere eksponering over for large cap-aktier.

På samme måde er dens mellem- og small cap-definition noget, vi ikke kan komme overens med. Der står, om fonden har <45 % eksponering for store kapitalselskaber. Det er ret højt for en midcap/small cap-fond.

Den forkerte kategorisering kan føre til sammenligning af æbler med appelsiner.

CRISIL kan og bør være mere opmærksom på dette aspekt for at finjustere kategoriseringen. Efter min mening er de fleste kategorier klart angivet af fondshusene selv i de respektive ordningsrelaterede dokumenter.

At se på fondens benchmark er også en god måde at forstå fondskategorien på. Hvis en fond som HDFC Equity har Nifty 500 som benchmark, så kan det ikke være andet end en multicap-fond.

Det største problem for mig er, at for aktiefonde er den endelige rang i 90 % af tilfældene lig med fondens præstationsrangering.

Det skyldes selvfølgelig, at ydeevnen (gennemsnitlig afkast ) får 55 % af vægten. I tilfælde af balancerede (hybride) fonde har afkastet en vægt på 75 %. Puha!

Efter min mening er dette forkert. Den bedste måde at løse dette problem på er at vægte afkast og volatilitet lige meget.

Interessant nok gør CRISIL det for sine gældsfonde. Se parameter- og vægttabellen igen . Gennemsnitlige afkast for gældsfonde (undtagen Gilt- og indkomstfonde) har en vægtning på 50 %.

Og det afspejler sig også tydeligt i gældsfondens placeringer. De fleste sammensatte eller endelige rækker for gældsfonde er forskellige fra deres præstationsrækker.

CRISIL bør gøre denne ensartet for alle kategorier – en vægtning på 50 % af afkast. (Personligt ville jeg give det meget mindre vægt. )

Som tidligere advaret er CRISIL-fondsrangering kun en beregningsproces. Dataene er input, og rækkerne er output. Som et første niveau filter kan det fungere godt.

Men som med ethvert sådant system kan kvaliteten af dine data og processen resultere i forskellige output. Den forskellige vægtning af returneringer er et sådant procesproblem.

Bemærk også, at placeringerne ikke tager højde for den respektive fondsstrategi, investeringsfokus osv. En fond, som har mandat til kun at have 20 eller 30 aktier i sin portefølje, vil rangere lavt på koncentrationsparametre.

Hvis en afdeling har mandat til at holde kontanter, baseret på dens vurdering af markedet, vil denne afdeling også se en lavere placering i visse perioder, kun fordi vægtningen af afkastparameteren er højest.

Så mens CRISIL-fondsrangering er et referencepunkt eller filter, aer en investor, skal du grave dybere ned i fondene, før du tager dit endelige investeringsopkald.

Hvordan fortolker og bruger du CRISIL-fondsrangeringen? Hvilke andre foranstaltninger er du afhængig af for at vælge dine fonde? Del dine synspunkter.

10 fantastiske midler med forskelligt lederskab

CRISIL Fund Ranking – Tag det med et gran salt

Rejse på Rs. 10.000 med forskellige gældsfonde

Risiko for investeringsforeninger:5 typer risici forbundet med investeringsforeninger

Giver det mening at vælge investeringsforeninger med den laveste omkostningsprocent?