En af de mere populære fonde fra Franklin Templeton AMC er Franklin India High Growth Companies Fund.

Fonden har netop afsluttet 10 års eksistens. Det startede i juli 2007, da det tidligere tyremarked nåede sit højdepunkt.

Som det er normen, bliver nye fondsordninger lanceret i sådanne tider for at fange gamle og nye investorers fornyede og positive interesse.

Fonden er kategoriseret som en flexicap / multi cap fond, hvilket betyder, at den kan investere på tværs af markedet. I overensstemmelse med denne status er dens benchmark også Nifty 500, det brede markedsindeks fra NSE.

Med hensyn til Asset Allocation, fonden har et erklæret mandat til at investere i aktier og relaterede investeringer fra 70 til 100 % af porteføljen, den kan også investere i gælds- og renteinstrumenter op til 30 % af sin portefølje.

Som tidligere nævnt har fonden til formål at finde høje vækstmuligheder på tværs af sektorer og markedsværdier. Definitionen af høj vækst er ikke klart angivet. På én måde ville enhver multi cap-fond følge en lignende strategi.

Franklin har 2 mere velkendte fonde i multi cap-området – Franklin India Flexicap fund og Franklin India Prima Plus Fund.

Hvordan adskiller Franklin India High Growth-virksomheder sig?

Den store forskel er, at fonden for højvækstvirksomheder er mere kvik i sin tilgang.

Den har mindre fokus på store bogstaver. I juli 2017, mens de andre 2 fonde har 70% plus eksponering mod store kapitalselskaber, har High Growth-fonden kun 62%. Fonden er mere aggressiv end sine 2 peers.

Det siger sig selv, at høje vækstmuligheder er mere tilbøjelige til at dukke op i mid cap og small cap plads.

Lad os se på den anden side.

Interessant nok har fonden på blot de sidste 3 ulige år næsten fordoblet de aktiver, den forvalter. AUM fra juli 2017 er på ca. Rs. 7000 crores.

Faktisk har jeg set denne fond være en del af de fleste investorporteføljer, jeg har set på, og de fleste tilføjede dem i løbet af 2015-16. Det var da det tidligere præstationstal begyndte at se super attraktivt ud.

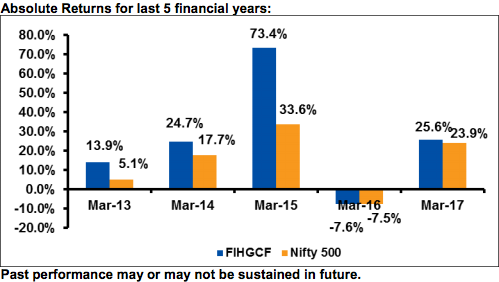

Årsagen er ikke langt at søge. Se dette diagram nedenfor :

Kilde :Fondens SID, almindelig plan returnerer.

Som du kan se, var regnskabsåret 2015 et bonanza-år for fonden med en vækst på 73,4 % i dens normale plan NAV. For den direkte plan er væksttallet i samme periode 75,4%.

Kombiner væksten i 2014 og 2015, og du får en 100 %+ vækst i fondens NAV.

For investorer, der udelukkende var styret af fondens tidligere resultater, så dette ud til at være en ultimativ vinder. Og de stemte med deres penge videregivet til fonden.

Effekten af den ene gang 'høje vækst' vil fortsætte med at blænde i et par år endnu, før den begynder at falde til rette imod sit gennemsnit.

Jeg håber du indser problemet. Du indtaster efter den høje ydeevne er udført for kun at få den gennemsnitlige ydeevne senere.

fondsforvalteren af fonden er også ændret siden maj 2016. Den nye forvalter Anand Radhakrishnan erstattede den tidligere forvalter, R Janakiraman.

Fonden har også øget sin omkostningsprocent støt det seneste år. Fra 1,02 % i maj 2016 er omkostningsprocenten nu 1,24 % i juni 2017, en stigning på 21,6 %.

Jeg synes, det er meget morsomt, at en fond med støt voksende AUM vælger at øge sin omkostningsprocent. Læs min skuffelse om at øge omkostningsprocenterne her.

Baseret på omsætningsforholdet (over 40%) af fonden, er den gennemsnitlige beholdningsperiode for en aktie i dens portefølje 2 til 2,5 år. Det tyder på en ganske aktiv portefølje med mange købs- og salgsbeslutninger.

En af de fakta, du sandsynligvis ikke ville vide som investor, er, at fonden har en exit-belastning indtil 2 års besiddelse. Du skal betale 1 % af markedsværdien af din investering som exit-belastning, hvis du indløser eller skifter ud inden 2 års tildeling.

Klik her for at vide mere om fonden og sammenligning af peer.

Bemærk :Jeg har ingen andel i denne fond. Denne note er kun til uddannelsesformål og bør ikke opfattes som investeringsrådgivning.