Så du ønsker at investere i investeringsforeninger.

Hvad laver du?

Gå til din foretrukne investeringsforeningsdataaggregatorportal og derefter sammenligningssiden. Du angiver forskellige parametre og får en shortliste, som du kan undersøge nærmere.

Læs mere, se faktaarkene (virkelig!), tidligere afkast, omkostningsforhold, fondsforvalter, størrelse og hvad andre mennesker siger.

Du sammenligner penge og reducerer din shortliste baseret på tilgængelige data.

Til sidst skal du vælge en masse fonde, gå videre og investere. Færdig.

Perfekt!

Det tror jeg ikke.

Jeg har studeret gensidige fonde i over 10 år nu, og i det meste af den tidligere del af den periode gjorde jeg det samme.

Jeg indså problemet med denne tilgang med at stole på "som på dato" datapunkter end trends . Du vil også vide det, når du læser videre.

Når du undersøger, hvilke midler du skal købe ind, ser du kun på data, der er stillet til rådighed for dig. Det er usandsynligt, at du vil gøre det hårde arbejde for at gå ud over, hvad der er til stede, og se på nogle af de tidligere faktaark for at vide, hvordan fondens personlighed har udviklet sig.

Tag et simpelt eksempel på tidligere afkast. På tværs af portaler ser du kun punkt til punkt returnerer data for 1, 3 og 5 år. Det vil sige de årlige afkast, hvis du antager, at du har investeret et engangsbeløb eller har lavet en SIP for Rs. 10.000 i fondsordningen.

For alle andre forhold kan du også se ét tal, som på datoen for den sidste rapport. Hvis jeg er i september 2017, kan jeg se udgiftsforholdet fra den sidste måned, dvs. august 2017.

Sharpe-forholdet, standardafvigelsen eller omsætningen er også beregnet som den sidste måned samlet af den portal, du kigger på.

Glem portalerne, selv fondsfaktaarkene udstedt af forskellige investeringsforeninger for de respektive ordninger viser kun datapunkter på dato, hvad enten det er tidligere afkast eller andre risikoforhold.

Så er der et spørgsmål om fortolkning af fakta og resulterende synspunkter/udtalelser om disse fakta.

Lad os tage et eksempel på fortolkning.

MorningStar, en af de velkendte portaler for information og data om investeringsforeninger, har kategoriseret HDFC Equity Fund som en Large Cap-fond.

På den anden side kategoriserer ValueResearch, den anden aggregator, fonden som en Multicap / Flexicap-fond.

HDFC Equity Fund-faktabladet (august 2017) udstedt af HDFC Mutual Fund siger ikke noget. Selv ordningens mål er vagt, "at opnå kapitalstigning".

Ideelt set er fonden kategoriseret baseret på hvordan den planlægger at få adgang til investeringsmuligheder. Vil det fokusere på et specifikt markedssegment eller gå på tværs af markedet?

Det er svært at finde ud af disse oplysninger. Hvis overhovedet, kan ordningens informationsdokument kaste lys over det. En nemmere måde at forstå det på er at se på ordningens angivne benchmark.

I dette tilfælde er HDFC Equity Funds angivne benchmark Nifty 500. Nifty 500 er et bredere markedsindeks, der dækker mere end 90 % af markedets bredde. På denne baggrund bør fonden kategoriseres som en multicap / flexicap-fond.

Hvis benchmark er BSE Sensex of Nifty 50, er fonden sandsynligvis en fond med stor kapitalandel.

Som investor, hvis du tilfældigvis tror, at HDFC Equity Fund er en large cap-fond, så begynder du at sammenligne den med sine jævnaldrende i large cap-området. Vil det være korrekt? Det tror jeg ikke.

Lad os tage de forskellige forhold.

Da en fond akkumulerer erfaring over tid, er det vigtigt at kende funktionerne ved den oplevelse. Datapunkter over en periode, eller tendenser, gør denne forståelse mere informeret.

Fondshusene bør vise tendenserne over tid om en bestemt fondsordning.

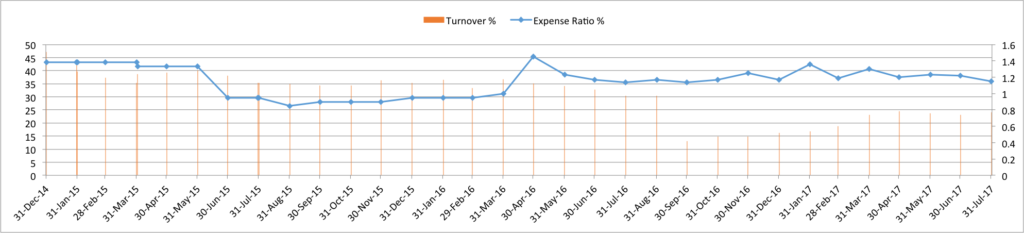

For eksempel , jeg vil gerne kende tendensen for omsætning og udgifter nøgletal for HDFC Equity Fund.

Det er usandsynligt, at disse oplysninger er klar til at blive brugt.

Hvis overhovedet, skal jeg plotte datapunkterne efter at have set på forskellige tidligere faktaark og derefter få trendvisningen – som jeg har gjort nedenfor.

Kilde :Unovest Research, data fra december 2014 til juli 2017, kun direkte plan

Som du kan se, giver en trend en meget bedre forståelse end et selvstændigt datapunkt for "som på x"-datoen.

Ikke bare det, kan jeg se ændringen i omkostningsforholdet i forhold til AUM-væksten? Dette vil hjælpe mig med at forstå, om fonden har videregivet fordele af AUM-vækst til investorer via en reduktion i omkostningsprocenten.

Jeg vil også gerne se en sammenligning af antallet af aktier i fondsordningen i løbet af de seneste 12 kvartaler.

Dette kunne hjælpe mig med at se, om fonden bare laver skabsindeksering eller virkelig anvender indsigt for at få en mere fokuseret portefølje. Hvis der er et stort antal aktier – lige så mange som benchmark’et – er der større sandsynlighed for, at der vil ske skabsindeksering.

Til tidligere effektivitetsdata , jeg er nødt til at se på rullende afkast og ikke kun point-to-point returns. Rullende afkast er også en lignende tendens for ydeevne end blot data som en bestemt dato. Læs mere her om, hvorfor rullende afkastsammenligning er bedre.

Jeg vil også gerne se “skindet i spillet “, fed og fremhævet. Fondshuset bør fremtrædende vise i sit faktaark den procentdel af AUM, som dets fondsforvaltere ejer. Spiser kokken sin egen madlavning? Ja, jeg ved, at nogle fonde gør det, men ikke alle. Igen er en trendlinje bedre.

Ja og nej!

Den enkelte investor vil finde det ret svært. Den eneste måde at lave denne form for analyse af en investor i dag er at se på forskellige faktaark fra fortiden, samle dataene ét sted og derefter køre analysen via diagrammer, grafer eller andre formler. Et alternativ er at købe dyr analytisk software og bruge tid og kræfter på det samme. Omkostning kontra fordel er måske ikke det værd.

Til fondshuset , det er slet ikke svært. Alle data ligger på dens computere. Det skal bare give investoren adgang til sin hjemmeside og se disse data i ovenstående formater.

Til aggregator-websteder med information om investeringsforeninger Det burde også være nemt. Faktisk kan de gå et skridt foran og præsentere disse oplysninger på en sammenlignende måde på tværs af fondshuse og ikke begrænset til et bestemt fondshus. For eksempel , kan en HDFC Equity Funds trenddata sammenlignes med Franklin India Prima Plus.

Jeg håber ikke, at dette kræver meget. Der er tegn på, at nogle fondshuse har taget stilling til den måde, de præsenterer informationen om deres fondsordninger på, men der er lang vej igen.

Indtil det sker, er der meget mere arbejde, der skal udføres af individuelle investorer for at sammenligne investeringsforeninger og finde ud af, hvilke der fortjener deres penge.

Vil du se disse oplysninger samlet på ét sted hos Unovest? Fortæl mig det i kommentarfeltet. Sig din mening.