Jeg blev bedt om at besvare et spørgsmål om Quora:

Hvilken gældsfond er bedst til investering i en investeringshorisont på 3-5 år, Dynamic Bond Funds eller GILT-fonde?

Mens jeg skrev mit svar der, tænkte jeg, at jeg ville dele en udvidet version med dig på Unovest.

Lad os først genopfriske 2 grundlæggende oplysninger om gældsfonde.

Dette afspejles i NAV. Så hvis renten falder næste gang, så forvent en lille stigning i værdien af din investering. Omvendt er det også sandt.

Det er klart, Quora-brugerens valg var mellem en volatil fond (Dynamic Bond) og en meget mere volatil fond (GILT).

Jeg gætter på, at valget af GILT-fonden skyldes, at de kun investerer i statspapirer (langsigtet såvel som kortsigtet) og derfor anses for at være absolut sikret mod kreditrisiko. synspunkt.

Det andet valg – Dynamic Bond Funds – vig ikke tilbage fra også at eje statsobligationer.

Se på denne – Quantum Dynamic Bond Fund med 81,5 % (juli 2017) allokering til statslige investeringer.

Se på denne – Birla Sun Life Dynamic Bond Fund med 64 % (juli 2017) allokering til statslige investeringer.

Nu, hvad der er mere interessant er at observere investeringsrejsen for en gældsfondsinvestering.

Lad os se på en rejse på Rs. 10.000 investeret i ikke kun de to typer af gældsfonde, der er nævnt i investorforespørgslen, men også i flere andre kategorier.

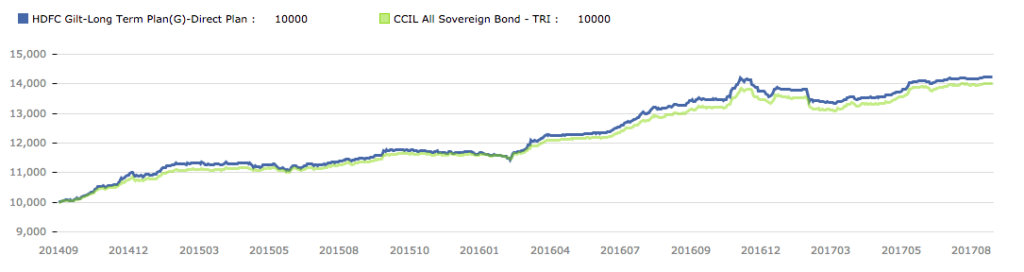

Dette er rejsen på Rs. 10.000 investeret i HDFC Gilt Fund i løbet af de sidste 3 år.

Men som før nævnt er denne sikkerhed akkompagneret af høj volatilitet og risiko for at miste kapital på kort sigt.

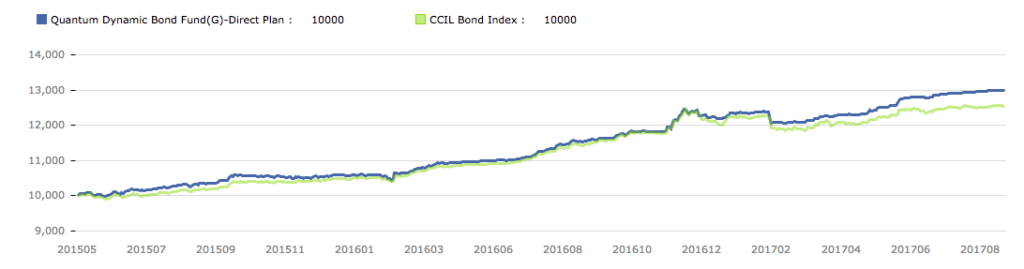

Dette er rejsen på Rs. 10.000 investeret i Quantum Dynamic Bond Fund over de sidste 2+ år.

Den dynamiske obligationsfond ser heller ikke opmuntrende ud for nogen, der leder efter en rolig tur.

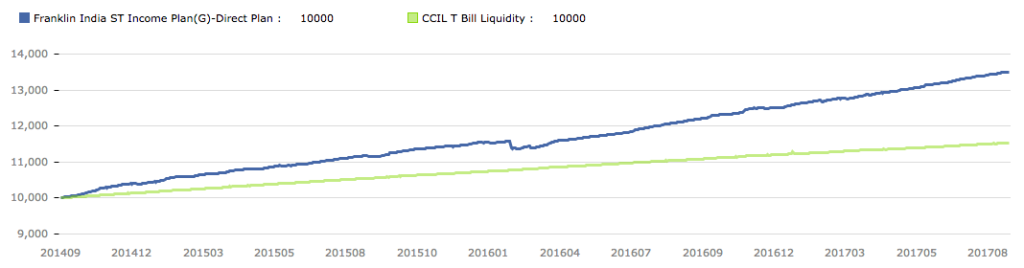

Lad os se en rejse med Franklin India Short Term Income Fund fra kategorien kortsigtede indkomstfonde.

Den kortsigtede indkomstkategori har perioder, hvor man regner med volatilitet.

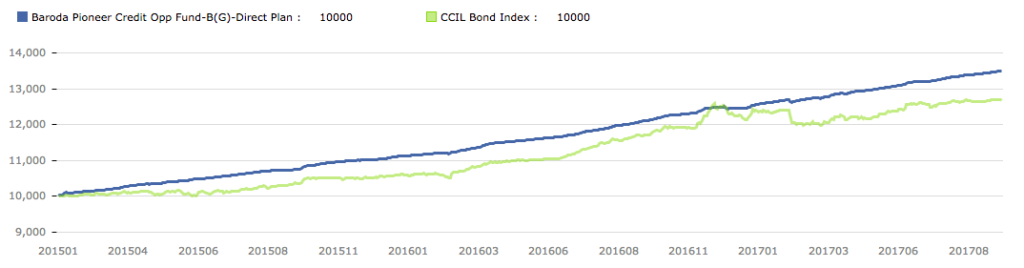

Her er rejsen på Rs. 10.000 investeret i Baroda Pioneer Credit Opportunities Fund.

Fonden Credit Opportunities søger per definition at drage fordel af at ændre kreditprofiler for gældsudbud og påtager sig derfor mere risiko.

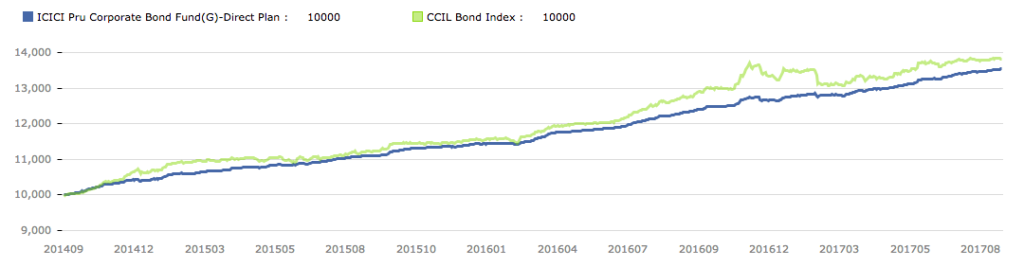

Så er der virksomhedsobligationsfonden fra ICICI Pru MF. Her er den 3-årige rejse på Rs. 10.000 investeret i det.

Corporate Bond Fund er den anden side af GILT-kategorien med mindre volatilitet.

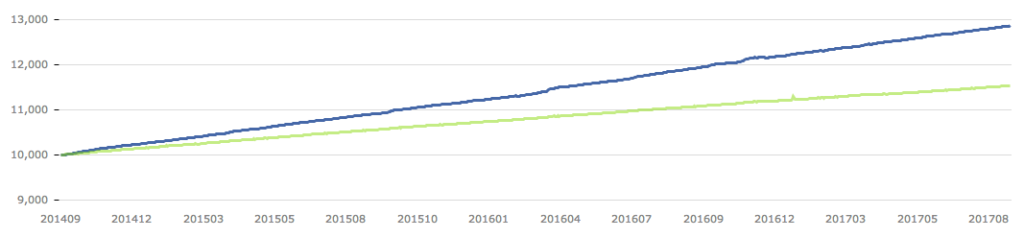

Dette er den ultrakortsigtede fond – UTI Treasury Advantage Fund – Institutional Plan

Den ultrakorte sigt giver en meget mere smidig rejse for din investering.

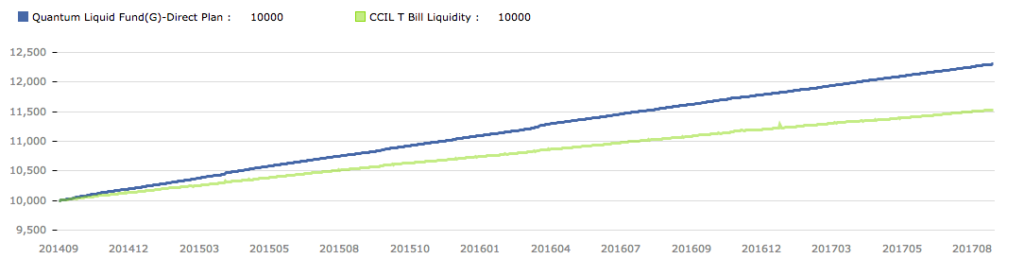

Endelig, Quantum Liquid Fund og Rs. 10.000 investeret i det i 3 år.

Den likvide fond bærer minimumsrisikoen, især med hensyn til løbetidsprofilen for sine investeringer.

Hver af ovenstående fondstyper bruger en blanding af kreditprofil plus investeringens løbetid til at opbygge porteføljen. En likvid eller en ultrakortsigtet fond vil gå efter en meget lavere tidshorisont sammenlignet med en Gilt Fund.

Du bør observere det gennemsnitlige løbetidstal eller den ændrede varighed af disse midler for at få en fornemmelse.

Med undtagelse af de sidste 2 ser ingen af dem ud til at være en jævn kørsel som dit faste bankindskud.

Med hensyn til brugeren skal hun bestemme, hvilken slags tur hun vil have for at bestemme sin investering.

Bemærk: Fondsnavnene bruges kun som eksempler. Betragt dem ikke som investeringsanbefalinger.