En læser vil gerne vide, at efter LTCG-skatten forventes investering i en kombination af large cap + gældsfond at generere et bedre skattejusteret afkast i forhold til at investere i en af de balancerede fonde. Det finder vi ud af.

Her er forespørgslen:

Lad os finde ud af dette.

Så hvad er nøglepunkterne her og antagelserne?

Men som du forstår, bruger vi en lineær vækstrate for både egenkapital og gæld. I virkeligheden ved vi, at det ikke er sådan, det fungerer. Aktier er volatile, og det samme er afkastet. Der er op- og nedture.

Så for at få nogle rigtige svar vil vi bruge faktiske kalenderårsafkast for de seneste 10 år (2008 til 2017) til:

Selvom det er de tidligere data, men det hjælper os med at kortlægge det sandsynlige afkastscenario fremadrettet. Returdataene er hentet fra ValueResearch.

Lad os se på, hvordan det fungerer.

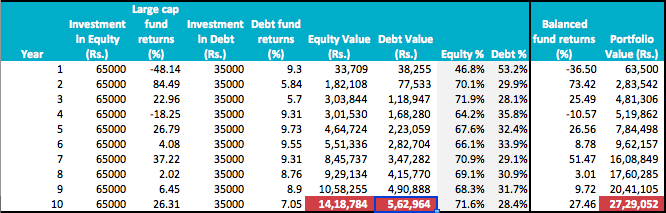

I vores første arbejde vil vi oprette 2 separate gælds- og aktieporteføljer, som også investerer i en af de balancerede fonde. Sådan ser tallene ud.

I begyndelsen af hvert år er Rs. 1 lakh investering om året er opdelt i forholdet 65:35 og investeret i en aktiefond med stor kapitalandel og en gældsfond.

Aktie- og gældsfondsværdier samt % beregnes ved udgangen af det respektive år.

År 1 i tabellen svarer til år 2008 og dermed det negative afkasttal for aktier og balancerede fonde.

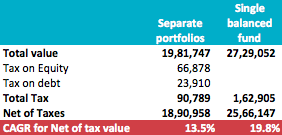

De endelige værdier vises med den lilla baggrund. Tællende for skatter er CAGR i de to scenarier:

Skatterne pålægges de endelige værdier, forudsat at hele beløbet hæves i et engangsbeløb. Hvis du skulle trække dig over flere år og nyde godt af fritagelsen på 1 lakh Rs hvert år, kan skatterne være lavere.

Som du kan se, er der en enorm forskel mellem de to CAGR'er. 13,5 % for de separate porteføljer mod 19,8 % for en enkelt balanceret fond.

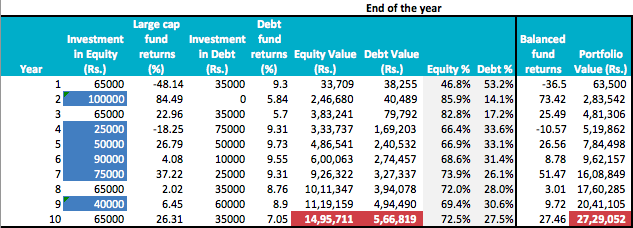

Lad os nu se på et andet scenarie og besvare spørgsmålet, om vi kan forbedre afkastet af de separate porteføljer via rebalancering.

Alle andre numre forbliver de samme som ovenfor bortset fra rebalanceringsdelen. Sådan viser det sig at være.

Tallene i den blå baggrund for "investering i aktier" er de punkter, hvor vi brugte vores årlige investeringer til at rebalancere porteføljen. Vi solgte faktisk ikke noget, vi brugte kun inkrementelle pengestrømme. På denne måde undgik vi enhver foreløbig kapitalgevinstskat.

Hvordan klarer CAGR sig i dette tilfælde?

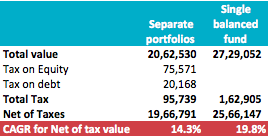

Forskellen på grund af rebalancering er på 0,8 % i CAGR. Fra 13,5 % er den nu flyttet til 14,3 %. Men det er stadig lavere end afkastet af en enkelt balanceret fondsinvestering.

Jeg gætter på, at svaret på min læsers forespørgsel er indlysende. Bundlinjen er, at vi kan holde det enkelt.

OK, jeg ved, at forespørgslen nævnte en 5-årig horisont. Jeg gjorde det i 5 år, og forskellen består. Hvis vi tager de sidste 5 år af de samme data som brugt ovenfor, er CAGR 16,1% / 17,2% for separate porteføljer og 26,2% for den aggressive balancerede fond.

Hvad er dit synspunkt? Hvad er de andre antagelser, der fungerer her? Hvad kan gå galt? Del gerne i kommentarerne.

Balancerede midler – det bedste fra begge verdener?

Skatteopsparingsmidler – lad os også dræbe denne kategori!

Hvilke investeringsforeninger med direkte planer foretrækker investorer?

Er det tid til at bogføre overskud fra investeringsforeninger?

De fleste internationale aktiefonde klarer ikke at slå S&P 500 TR (INR)