Det er den tid på året igen. Du har fået en påmindelse om at indsende dine investeringsbeviser for skattebesparelser eller tage en kæmpe nedskæring i din løn, høflighedsskat. Det eneste spørgsmål i dit sind - hvor investerer jeg for at spare skat? Kan skatteopsparende investeringsforeninger komme dig til undsætning?

Efterhånden er du klar over, at der er flere måder at spare skat på. Du ved også, at ELSS eller skatteopsparende investeringsforeninger kan være en vigtig del af din investeringsportefølje, som du kan bruge til at foretage investeringer i henhold til § 80C i indkomstskatteloven.

Ok fint! Men hvilke skattebesparende investeringsforeninger skal investeres i ?

Selvom vi når dertil, lad os hurtigt opsummere nogle af de vigtige egenskaber ved skattebesparende investeringsforeninger .

Så hvordan kan du slå 2 fluer med 1 smæk – det vil sige – få skattefordele samt sætte dine penge til at sammensætte bedre.

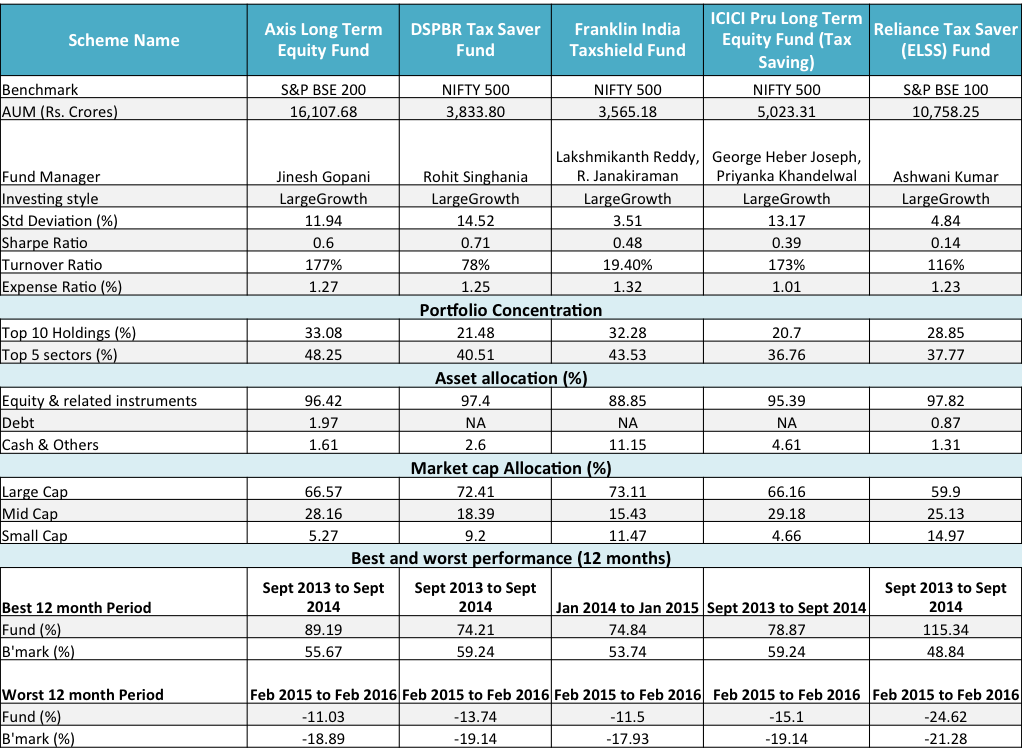

Der er 50+ investeringsforeningsordninger, der kvalificerer til skattebesparelser i henhold til afsnit 80C. Det er svært at skelne den ene fra den anden. For at hjælpe dig med at træffe en investeringsbeslutning, er her en sammenligning af forskellige parametre for 5 populære ordninger. De er (i alfabetisk rækkefølge ):

Du vil værdsætte én kendsgerning, at hver af de skattebesparende investeringsforeninger har mandat til at investere mindst 80 % af deres investeringer i aktier eller aktierelaterede investeringer.

Med denne baggrund, lad os se på investeringsmålene for hver af ovenstående ordninger (fra de mest vage til meget specifikke ):

Investeringsmål for Axis Long Term Equity Fund

At generere indkomst og langsigtet kapitalstigning fra en diversificeret portefølje af overvejende aktier og aktierelaterede værdipapirer.

Investeringsmål for DSP BlackRock Tax Saver Fund

At søge at generere kapitalstigning på mellemlang til lang sigt fra en diversificeret portefølje, der i det væsentlige består af aktier og aktierelaterede værdipapirer i virksomheder.

Investeringsmål for Franklin India Tax Shield Fund

Ordningen følger en blanding af værdi og vækststil at investere. Fonden vil følge en bottom-up tilgang til aktieudvælgelse. Ordningen vil investere i diversificeret portefølje af aktier på tværs af sektorer og markedsværdi.

Investeringsmål for ICICI Pru Long Term Equity Fund (ELSS)

Fonden udgør en portefølje, som er en blanding af store, mellemstore og small cap-aktier. Fondsforvalteren kan ændre andelen af large cap og mid/small cap aktier i porteføljen afhængigt af markedsforholdene.

Investeringsmål for Reliance Tax Saver

Søger at opretholde balancen mellem store og mellemstore virksomheder. Bestræber sig på at investere i potentielle ledere. Invester i virksomheder med potentiale for høje vækstudsigter på mellemlang sigt (2-3 år). Generelt har fonden to eller tre sektoropkald ad gangen. De er for det meste i tråd med nye markedstendenser. Lille procentdel af porteføljen er investeret i kontrariske opkald. En betydelig procentdel af ordningens udestående egenkapital er investeret i midcap-selskaber med høj overbevisning. Betydelig allokering/eksponering tages i multinationale virksomheder (MNC'er). Forsøg på at have en afbalanceret portefølje på makrobasis ved at allokere til temaer som indenrigs, forbrug og defensiv.

Her er en sammenligning af de 5 skemaer på tværs af forskellige parametre.

Kilde :Unovest, Scheme Factsheets og Scheme Information Document som tilgængeligt i januar 2018; Alle data er for de direkte planer og vækstmuligheden for de respektive fonde. De direkte planer for disse skattebesparende investeringsforeninger startede den 1. januar 2013.

Denne sammenligning bringer nogle interessante observationer frem:

Selvom du kan vælge en af ovenstående skattebesparende investeringsforeninger, skal du notere dine forventninger og investere i overensstemmelse hermed.

For eksempel , hvis du ikke er en aggressiv investor og leder efter en stort set stabil, mindre volatil fond, passer Franklin Tax Shield regningen. Med sit mandat til at investere på tværs af markedet og en overvejende stor cap-portefølje, viser det sig at være et godt valg.

Ansvarsfraskrivelse :Kontakt venligst din investeringsrådgiver for at finde den rigtige investering for dig i overensstemmelse med din tidshorisont og risikovillighed.