Kan en lille investeringsforeningsordning sætte benchmark på branchenormer, praktisere værdiinvestering i sin sandeste form, ikke har en rockstar image-fondsforvalter og alligevel levere meningsfuldt for sine investorer?

Warren Buffett opstillede 2 regler med hensyn til investering.

Regel nr. 1 – Tab aldrig penge;

Regel nr. 2 - Glem ikke regel nr. 1.

En investeringsforeningsordning, der følger dette til T, er Quantum Long Term Equity Value Fund. QLTEVF praktiserer værdiinvestering.

Sådan sætter den definitionen af værdiinvestering på sin egen hjemmeside:

Fonden sætter en ære i at være drevet af en veldefineret proces og ingen enkeltperson, der giver skuden (dybest set ingen stjernefondsforvalter). Læs dens aktieinvesteringsfilosofi her.

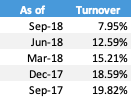

En af de store test af en værdi-stil-fond er dens porteføljeomsætning eller churn. Dybest set, hvor længe ender de med at holde en aktie i deres portefølje.

Lad os se på deres omsætningsforhold .

Kilde :Fondens faktablade. Månedsafslutningsdata

I de seneste 12 måneders kvartalsobservation har afgang i porteføljen ikke oversteget 20%, hvilket betyder, at en aktie i gennemsnit forbliver i 5 år. Endnu en gang en test af overbevisning i ens investeringer.

Siden lanceringen i 2006 er fondshuset kendt for sine forskellige førstegange. Tag et par eksempler:

Hvert af ovenstående er nu påbudt af SEBI undtagen omkostningsprocenten, hvor retningslinjerne er ude.

Det har bevidst holdt høje exitbelastninger for at forhindre investorer, der kommer ind med kortsigtede udsigter.

Quantum Long Term Equity Value Fund har en tendens til at holde kontanter så meget som 25 til 30 %. Nu er der en generel opfattelse af, at kontanter til tider tilsyneladende kan skade investorer, der bliver ved med at sammenligne med andre fonde, der kører forbi, især på et tyremarked.

Men når tidevandet går ned, er fonden hurtig til at springe tilbage, da den bruger sine penge til levedygtige muligheder.

Flere gange har fonden fået tæsk på sine ratings fra de rangerende selskaber, men ikke før retter markedet sig op, og den genvinder de bedste slots. (Jeg er ikke fan af fondsvurderinger/rangeringer overhovedet)

Læs mere :Gør kontantbeholdning ondt?

Fonden ser ud til at være okay med at lukke døre, der sandsynligvis vil medføre risici for investeringsporteføljen.

Fonden er ikke en stor fan af mid/small cap-kategorien. Det fortsætter med at tro, at der er nok kvalitetsmuligheder og penge at tjene i universet af top 200 børsnoterede aktier i Indien.

Fonden undgår at investere i virksomheder med kendte problemer med corporate governance eller mishandling af minoritetsaktionærer.

Her er et interview med fondsforvalteren, Atul Kumar, vi lavede for 2 år siden. Læs dette først.

For nylig fik vi en opdatering fra fondsforvalteren, som besvarer nogle flere spørgsmål til dig.

Sp:Fondskategoriseringen sammen med markedsværdisegmentering for forskellige fonde er sket. Er der nogen ændring med hensyn til aktievalgsstrategi eller investeringsunivers i din afdeling? Er der andre ændringer, du har foretaget?

A:Ingen ændring på det brede niveau, vi er ivrige efter at investere i virksomheder, der har stærk virksomhedsledelse, dygtige ledelsesteams og ikke for meget gældspåvirkning. Og endelig bør aktien være tilgængelig til en rimelig værdiansættelse. Vi har hilst SEBI's kategorisering og rationalisering af gensidige fonde velkommen, som vi er og har altid fulgt værdien af investeringer siden vores start i 2006. Vores investeringsfilosofi eller -strategi har ikke ændret sig siden da og vil ikke i overskuelig fremtid!

Sp:Du følger en streng disciplin med hensyn til forskning og aktieplukning; begrænser dette dit investeringsunivers?

A:Vi har et likviditetsfilter på mindst $1 mio. dagligt handelsvolumen i de aktier, vi ejer; udover det har vi ingen markedsværdi eller sektorbias. Virksomheder med svag virksomhedsledelse og en historie med at behandle minoritetsaktionærer dårligt kommer ikke ind i vores portefølje.

Spørgsmål:Der strømmer for mange penge ind til aktiemarkederne, og der er forskellige slags konflikter verden over. Hvilke udfordringer forventer du i det nuværende investeringsmiljø? Hvor svært er det at finde muligheder?

A:Betydelig stigning i aktiekurserne i løbet af de sidste par år uden indtjeningsvækst har gjort værdiansættelser på tværs af de fleste virksomheder dyre. Stigende global likviditet sænkede risikoaversionen. Nedadrettede risici blev højere siden 2014, hvor mange penge jagtede aktier. Vi så nogle af vores porteføljeaktier, der overtrådte vores salgsgrænser, hvilket tvang os til at sælge dem, hvilket øgede likviditeten i fonden. Men vi er måske lige på vej ind i en fase, hvor den globale likviditet falder, hvilket gør værdiansættelserne meget mere rimelige. På lang sigt forbliver vi optimistiske med hensyn til indiske aktier. Indien vil sandsynligvis vokse hurtigere end mange nationer.

Spørgsmål:Nogle investorers observation er, at på trods af en betydelig kontantbeholdning og en konservativ investeringstilgang, har fonden en tendens til at falde lige så meget som markedet, mens den halter i opsvinget. Hvordan forklarer du det? Nogle specifikke eksempler vil være nyttige.

A:I det seneste markedsfald klarede vi os meget bedre end vores benchmark. Traditionelt har vi haft lagre, som er meget likvide. Når markederne falder, finder folk det nemmere at sælge sådanne aktier end mid/small caps. Senere vil fondsforvalteren sælge small/mid caps efter likvide navne.

Selvom vores præstation på meget kort sigt er på linje med markedet, skiller kvaliteten sig ud efterhånden som tiden går. Vi så det ske i perioden 2008-09.

Spørgsmål:I betragtning af at Indien udgør en lille del af verdens BNP, hvorfor så ikke investere uden for Indien? Især for det faktum, at nogle af de fineste virksomheder er udenfor.

A:Vi forstår indiske markeder og virksomheder, der opererer i Indien. Det er svært at forstå fuldt ud og vurdere virksomheder, der er 1000 miles væk. Det er nemmere for vores analytiker at rejse lokalt, møde og evaluere virksomheder her.

Sp:Fremadrettet, hvad skal investorer forvente af Quantum Long Term Equity Value Fund?

A: For nylig har der været en rimelig korrektion i aktiekurserne. Mange aktier, som så højt værdsatte ud, ser nu ud til at være inden for rækkevidde. Vi vil sandsynligvis finde nye aktier til vores portefølje, og kontantniveauet kan falde yderligere. På lang sigt forbliver vi optimistiske med hensyn til indiske aktier. Indien vil sandsynligvis vokse hurtigere end mange nationer. Investorer kan forvente et pænt afkast fra aktier over en lang periode i fremtiden. Investorer bør drage fordel af det seneste fald på aktiemarkederne og lægge flere penge. Aktier fremstår nu mindre risikable, end de var tidligere.

Så hvem skal investere i denne fond?

Denne fond vil sandsynligvis passe til en investorprofil, der leder efter eksponering mod aktier og alligevel har ro i sindet ved at vide, at de personer, der administrerer fonden, vil sætte din interesse over alt andet og ikke jagte det højeste afkast for enhver pris.

Enhver anden kan føle sig skuffet.