Der er kun en håndfuld fonde i MF-industrien, som kan hævde, at de virkelig står for deres investorer. Parag Parikh Long Term Equity Fund er en sådan fond.

Vi dækkede denne fond for næsten 2 år siden. Det er på tide, at vi besøger fonden igen og tjekker, om den fortsætter med at stå for investorerne og levere på de forventninger, den har sat til sig selv.

For at nævne nogle få har fondshuset PPFAS stadig kun én aktiefond. Den eneste anden fond er Liquid-fonden startet i maj 2018. Der er stadig ingen mulighed for udbytte.

For mig betyder det færre distraktioner og mere fokus på fondsforvaltning.

Dette er en multi cap-fond eller en gå hvor som helst fond, da den ikke er bange for at vælge muligheder for også at investere uden for Indien.

Fonden fortsætter med at investere i internationale aktier (ja, det gør den). I gennemsnit er omkring 27 % af fondsporteføljen investeret i aktier som Alphabet (Google), Facebook, UPS, Apple (tidligere beholdning) osv.

Vi observerede også, at fonden er vidne til en af de laveste afgange, repræsenteret ved dens omsætningsforhold i kerneaktiebeholdningerne.

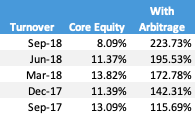

Kilde :Faktaark; Månedsafslutningsdata.

Fonden er ikke afvisende over for at holde kontanter, når den ikke finder de rigtige muligheder. Kontanterne bliver nogle gange indsat i arbitrage positioner for at hjælpe det med at opretholde den nødvendige aktieallokering på 65 % af den indenlandske egenkapital. For at tage skattefordele som en aktiefond er dette den krævede minimumstærskel.

Det seneste 1 år har omsætningen ikke oversteget 15%. Det har også været det samme i tidligere perioder. Dette repræsenterer et gennemsnit på tæt på 7 års besiddelsestid. Det siger meget om overbevisning i ens proces og beslutninger.

Fondens omkostningsprocent er også blevet reduceret over tid. Det nuværende forhold er 1,5 % (ekskl. moms). Fondshuset har givet en køreplan for at reducere den yderligere i takt med, at fondens størrelse øges.

Vi kontaktede Rajeev Thakkar, CIO for PPFAS Mutual Fund, først i september 2016.

Her er linket til det forrige interview med ham, hvor vi dækkede nogle af det grundlæggende i aktiefonden, hvorfor den eksisterede, og hvorfor den fungerede som den gjorde. Du skal læse dette først.

For nylig valgte vi hans hjerne på nogle flere spørgsmål, som investorer har stillet om dets internationale investeringsmandat, ændringer baseret på SEBI-rationalisering osv.

Rajeev Thakkar besvarer dem for dig.

Sp:Fondskategoriseringen sammen med markedsværdisegmentering for forskellige fonde er sket. Er der nogen ændring med hensyn til aktievalgsstrategi eller investeringsunivers i din afdeling? Er der andre ændringer, du har foretaget?

A:Ingen ændringer. Det er mere af det samme! Den eneste ændring er, at navnet på ordningen blev ændret fra Parag Parikh Long Term Value Fund til Parag Parikh Long Term Equity Fund efter cirkulæret om fondskategorisering.

Sp:Du investerer tæt på 30 % af din portefølje uden for Indien. Har den strategi fungeret for fonden?

A:Den strategi har fungeret ret godt. Mens både indiske markeder og de globale markeder tilbyder et godt afkastpotentiale, giver en kombination af de to langt mere fleksibilitet og et større sæt muligheder. Også når de indiske markeder er volatile, kommer fordelene ved diversificering til syne, som det ses i øjeblikket.

Sp:Der er næppe nogen kinesiske aktier i porteføljen, som betragtes som en af de store vækstøkonomier. Hvorfor er det sådan?

A:Selvom vi har et globalt mandat, begrænser vi vores investeringer til lande i Nordamerika, Vesteuropa og udvalgte udviklede lande som Japan. Disse lande har en god erfaring med at beskytte minoritetsaktionærernes rettigheder, og aktiemarkedskapitalismen er veletableret. Vi holder os til enklere og sikrere muligheder.

Spørgsmål:Der strømmer for mange penge ind til aktiemarkederne, og der er forskellige slags konflikter verden over. Hvilke udfordringer forventer du i det nuværende investeringsmiljø? Hvor svært er det at finde muligheder?

A:Dette var tilfældet i 2017. Vores cash + arbitrage positioner var gået meget tæt på 30%. I det nuværende volatile miljø håber vi at kunne bruge de fleste af vores penge i løbet af de kommende 6 til 12 måneder.

Sp:Du har øget din udgangsindlæsningsperiode fra 1 år til 2 år. Nogle investorer har ikke kunnet lide det. Hvad udløste den handling?

A:Ændringen i udgangsbelastningsperioden var i juni 2014, og det er et stykke tid tilbage (mere end 4 år siden). Den første ting at bemærke er, at de penge, der modtages i form af exit-belastningen, krediteres ordningen, og Asset Management Company får dette ikke. På en måde betaler de kortsigtede investorer de langsigtede investorer. Hele vores kommunikation til investorer og potentielle investorer er, at ordningen kun er egnet til langsigtede investorer. Den mindste investeringshorisont, som man bør kigge efter, er 5 år. På trods af dette havde nogle investorer i fortiden meget afgang. Byrden er at afskrække sådanne investorer.

Sp:Fremadrettet, hvad skal investorer forvente af Parag Parikh Long Term Equity-fond?

A:Investorer bør forvente ensartet adfærd. Vi forsøger ikke at maksimere afkastet, og i perioder med stærkt opadgående momentum, eller hvor de indiske markeder stiger kraftigt, kan ordningen underperforme. På den anden side har ordningen i perioder med kraftig nedtur på de indiske markeder gjort det godt i forhold til at beskytte nedsiden. Vi sigter mod at levere gode risikojusterede afkast på lang sigt.

Fondens AUM er i øjeblikket på omkring Rs. 1300 crores – det er over 50 % mere end for et år siden.

Hvis du vil vide mere om denne fond, kan du

Har du andre spørgsmål? Hvad er dine bekymringer om denne fond? Kommentarsektionen er åben.

Bemærk: Dette indlæg er udelukkende til uddannelsesformål og er ikke en anbefaling om at investere i fonden. Du bør konsultere din investeringsrådgiver for at forstå, om denne fond skal inkluderes i din portefølje.

Er dine investeringsforeningsinvesteringer på Unovest?

Quantum Long Term Equity Value Fund – Kend din fond

Parag Parikh Long Term Equity Fund – Ændring i grundlæggende attributter

Parag Parikh Flexi Cap Fund – Nyt navn og andre ændringer

Parag Parikh Long Term Equity Fund bliver til Parag Parikh Flexi Cap Fund