I henhold til Budget 2020 er udbytte nu skattepligtigt i hænderne på investorer. Der vil ikke blive betalt udbytteskat af selskaberne eller investeringsforeningerne. Derudover er der en TDS på 10%, hvis det udbetalte udbytte er mere end Rs. 5.000 i et regnskabsår.

I betragtning af de nye skatteregler, skal du så skifte til vækstmulighed eller bare fortsætte?

Lad os få lidt baggrund først.

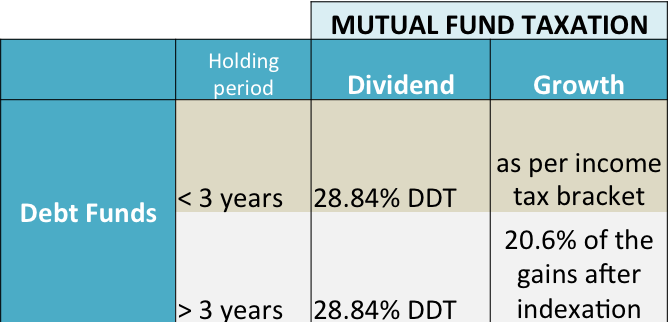

I tilfælde af udbytte fra gældsfonde blev udbytteskat pålagt med en sats på 28,84 %. Enhver værdistigning eller kapitalgevinst beskattes på grundlag af kort eller lang sigt. Se billedet nedenfor.

Hvis besiddelsesperioden har været mindre end 3 år, gælder den kortsigtede kapitalgevinstskat til din marginale indkomstskattesats.

Hvis besiddelsesperioden er mere end 3 år, pålægges langsigtet kapitalgevinstskat med en sats på 20 % + tillæg sammen med fordelen ved indeksregulering.

Så, for en person i de højeste skatteklasser, der bruger udbyttemulighed til at parkere penge i gældsfonde, var det fornuftigt. Dette ændrede sig den 1. februar 2020.

I henhold til nye regler i Budget 2020 forsvinder 28,84 % DDT fra 1. april 2020. I stedet vil udbytte blive beskattet med marginalskatten. Hvis du tilfældigvis er i skatteklassen på 42,xxx %, er det også din skattesats på udbyttet.

Ok, lad os nu komme til det aktuelle problem.

Jeg er sikker på, at svaret automatisk har udfoldet sig for dig, mens du læser dette. Hvis din gældsfondsinvestering er kortsigtet, det vil sige med det formål at skifte eller STP til aktiefonde, kommer det ikke til at gøre nogen forskel, selvom du skifter.

For for mindre end 3 års besiddelse, i udbytte eller vækstmuligheder, gælder skatten efter din marginale skattesats.

Men hvad med TDS på 10 %.

Lad os tage et eksempel.

Hvis du har 1 crore Rs parkeret i en likvid fond med udbyttemuligheden, og du skifter Rs. 5 lakh hver måned til egenkapital, vil det tage omkring 20 måneder for den fulde overførsel.

I denne periode vil du sandsynligvis have en vækst på omkring 6 % (annualiseret, antaget). Selvom 80 % af det uddeles som dividende, gør det det til cirka 5 %.

Det sandsynlige udbytte (igen under forudsætning af, at penge regelmæssigt flytter ud fra fonden til aktier) vil være omkring Rs. 2,5 til Rs. 3 lakhs (Det er bestemt mere end 5.000 Rs. tærskel for ingen TDS.

TDS i dette tilfælde vil sandsynligvis være over Rs. 25.000,- som vil fremgå af din selvangivelse og kan kræves tilbage, hvis det er tilfældet. Du er dog enig i, at TDS ikke er den fulde skat.

Som en person i de højere skatteklasser, vil du sandsynligvis betale endnu mere skat, da 10 % ikke er dit skatteniveau.

Så du kan se, du skal betale skat, uanset siden en indløsning finder sted (enten via switch eller en STP-tilstand). TDS sikrer kun, at du betaler skatten lidt i forvejen.

Dette forbliver sandt, selvom du skifter fra udbytte til vækstmulighed.

—

Når dette er sagt, hvis din beholdningsperiode sandsynligvis vil være mere end 3 år i gældsfonde, er udbyttemuligheden katastrofal. Vælg kun vækstmulighed, uanset din skatteklasse. Faktisk, hvis du er i udbyttemuligheden, så skift til vækst nu.