I henhold til SEBI-kategoriseringen investerer kreditrisikofonde 65 % eller mere af porteføljen i værdipapirer med AA eller lavere rating. Så du kan se på en portefølje og se, om en fond er en kreditrisikofond eller ej. Ikke?

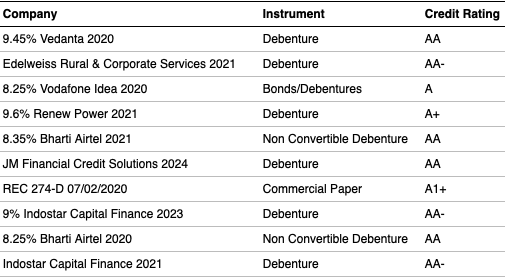

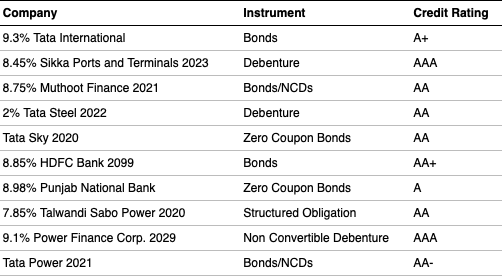

Godt. Her er en hurtig quiz til dig. Nedenfor er de øverste beholdninger af 3 kreditrisikofonde.

Nu spørgsmålet. Hvilken af ovenstående portefølje giver det bedste billede af en kreditrisikofond?

Jeg ved ikke med dig, men for mig ser Fond 1 ud til at passe til regningen. De andre 2 har endda AAA-vurderede instrumenter i deres topbeholdninger. Jeg mener virkelig!

Jeg vil hellere gå til en virksomhedsobligationsfond eller en kortfristet fond for at have AAA. Hvorfor vælge en kreditrisikofond?

OK, så tilbage til vores 3 fonde. Lad mig afsløre deres rigtige navne.

Fond 3 er ICICI Prudential Credit Risk Fund.

Fond 2 er HDFC Credit Risk Debt Fund.

Kan du gætte navnet på Fond 1?

Usandsynlig! Jeg lavede dig et trick! 🙂

Fond 1 er Franklin India Ultra Short Bond Fund – Super Institutional Plan. Det er ikke en del af kategorien kreditrisikofond. Det er i stedet en del af kategorien ultrakort sigt.

Læs mere om SEBI-kategorisering her

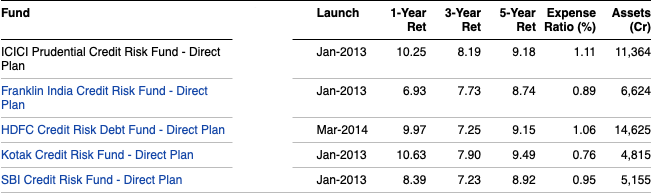

Gå videre, se på billedet nedenfor. Det er en peer-sammenligning af nogle få kreditrisikofonde, inklusive de 2, vi brugte ovenfor.

Tallet at bemærke er omkostningsprocenten, typisk tæt på 1 %. Dette er for direkte planer. Tilføj yderligere 50 bps eller mere for almindelige planer. Og hvad giver de for det? Nogens gæt!

Se nu dette.

Omkostningsprocenten for denne fond er 0,41 % for en portefølje, der spiller på kredit.

Mellem dig og mig: Hvad er din holdning til kreditrisikofonde?

Bemærk: Intet i dette indlæg bør betragtes som en anbefaling. Du bør tale med din rådgiver, hvis dette er det rigtige for dig.

Oplysninger: Jeg er investor i Franklin India UST Bond Fund.