Hurtig quiz – Ville du forvente, at værdifonde besidder Hindustan Unilever Limited (HUL)?

Her er kendsgerningen. Mens HUL som aktie rører forbløffende livstidshøjder, holder ingen værdifond det.

I de sidste par år har vi gennemgået nogle få fonde gennem Fundstory-funktionen. Ideen var at hjælpe dig med at se den anden side af investeringsforeningsordninger – ud over vurderingerne og præstationstallene.

Det er et godt tidspunkt igen at gøre status over disse fonde, primært dem fra værdikategorien. Vær opmærksom på, værdi, som en kategori, blev først formaliseret af SEBI i 2018. Interessant nok valgte nogle af de fonde, vi har gennemgået, at være i denne kategori.

Lad os begynde.

Først og fremmest, se billedet nedenfor for et hurtigt overblik over kategorien værdifonde.

Lad os tage et detaljeret kig på nogle af de fonde, der har din opmærksomhed og penge.

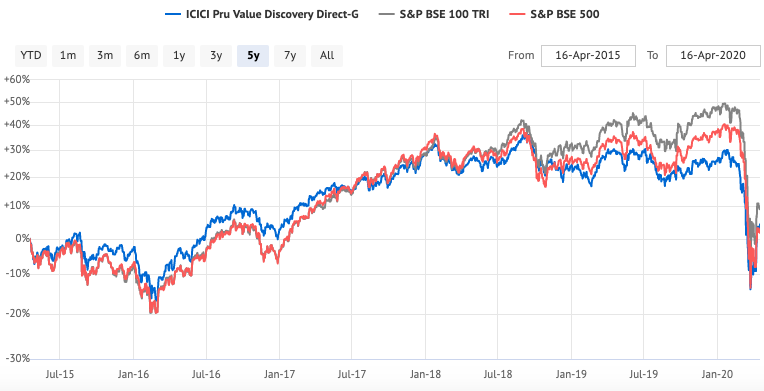

Den største fond på dette område er fortsat ICICI Prudential Value Discovery Fund. Den fik sin størrelse som en topspiller i den originale mid cap-avatar. I 2014-15 startede det sin overgang til at være en multi cap-fond.

Hvorfor? I betragtning af dens størrelse, som dengang svarede til, hvad den er nu, fandt fonden det svært at få tilstrækkelige muligheder i mellem- og smallcap-området. Det skulle også indeholde store hætter.

Vi havde da advaret om, at fondens resultater ville blive dæmpet, og det viste sig at være sandt. Siden ændringen har fonden fået en del tæsk. Det blev ved med at nyde penge, der kom ind på grund af den seneste effekt af præstationer på dets tal og investorernes sind.

Spørgsmål vedrørende dens ydeevne begyndte også at dukke op. Den bærer ikke den samme vægt som den brugte. AUM justeret for det seneste fald er også nede.

Fonden haltede allerede, og den faldt yderligere 30 %+ i den nylige korrektion i marts 2020.

Takket være fokus på Pharma-sektoren, dens næststørste eksponering efter finansielle poster, kom fonden sig en hel del, i øjeblikket på – 20 % (og formentlig den bedste) at vise for et års præstation.

Fonden har et af de større udgiftsforhold på 1,39 % for en direkte plan, og det også ved sin AUM-størrelse. Investorerne affinder sig med meget.

Som en værdifond afspejler den fortsat en portefølje, der er tro mod mandatet. De næste par år bør afsløre, om fonden fortsat er et værdigt investeringsforslag. Det lavede en falsk start (da det skiftede til multi cap), men det kan stadig indløse sig selv.

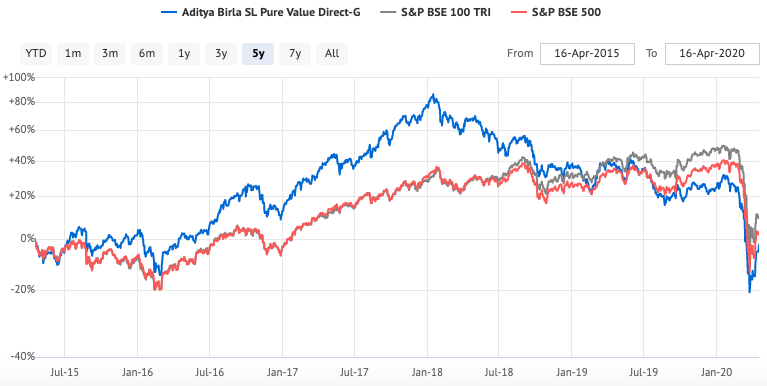

Aditya Birla Sun Life Pure Value Fund er endnu en værdifond, der fik uforholdsmæssig opmærksomhed efter sin skyhøje præstation gennem 2014-15. Som en mid- og small cap-fokuseret fond nød den opmærksomheden og leverede også i et stykke tid. Investorens penge fulgte efter.

Fra 2018 oplevede det en vending af formuer. Mid- og small cap-området havde en tumultarisk fase, som afspejlede sig i fondens resultater.

I marts 2020-korrektionen fik den sit værste 1-års træk på -42 %.

Fonden har stadig 63 % eksponering mod mellem- og small caps, og den største eksponering er til Healthcare (Pharma &Drugs). Smerten for denne kan vare længere, takket være markedsværdieksponeringerne.

Fonden har faldet sin omkostningsprocent betydeligt siden vores sidste gennemgang. Det er ikke klart, om det er bod eller et forsøg på at skabe en positiv opfattelse.

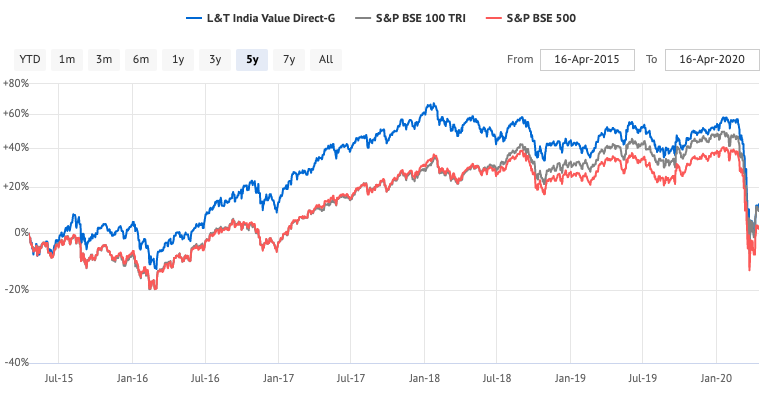

Da vi sidst gennemgik L&T India Value Fund, havde den gennemgået et par ejerskabsændringer, men den lod den ikke afspejle den måde, den fungerede på.

Afdelingen har holdt fast i sit mandat og stil som en large og mid cap fond med large cap i øjeblikket på 57 % af porteføljeeksponeringen.

Det nød naturligvis godt af markedsopsvinget i 2014-15, men det formåede også at holde sig oven vande efter det, selv efter 2018.

I marts 2020-korrektionen faldt den 35 % (1 års udtrækning), men takket være de usædvanlige gevinster, den opnåede for sig selv tidligere, er den marginalt højere end andre fonde.

Afdelingens omkostningsprocent er nu på 0,91 %, et væsentligt fald fra 1,41 % et par år tidligere.

Fondens topeksponeringer er inden for finans, byggeri og energi. Dette ligner ikke noget, der vil hjælpe den med at komme sig snart.

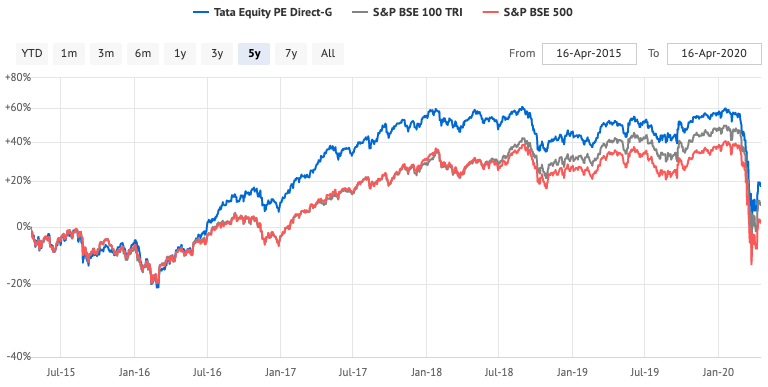

En af de største overraskelser i denne kategori er Tata Equity P/E Fund. Jeg har afskrevet Tata Mutual Fund for de tankeløse ordningslanceringer og næsten ikke noget at vise til ydeevne. Men denne fond har gjort sig bemærket.

Fonden var totalt efternøler for nogle år siden med meget lille interesse fra investorer. Fra 2016-17 viste den tegn på et opsving. Fondens væddemål, specielt med nogle store caps og mid caps, betalte sig for det.

Dette falder interessant nok sammen med tiltrædelsen af en ny fondsforvalter, Sonam Udasi. Vi er ikke sikre på, om stjernemanager-effekten udspiller sig her.

Fonden tiltrak investorer som bier til honning, og den voksede betydeligt i størrelse. Den nuværende AUM er tæt på Rs. 3500 crores, den 3. største i kategorien.

Fonden driver en fokuseret portefølje med det nuværende antal aktier på kun 36. Det er overvejende large caps med nogen mid cap-allokering.

I den seneste korrektion i marts 2020 havde fonden sit værste træk på 1 år på -33,5 %.

Afdelingens omkostningsprocent er på 0,44 %, hvilket gør den yderligere konkurrencedygtig i forhold til peers. Med de nuværende topeksponeringer inden for finans, energi, biler, FMCG, ser det ud til, at fonden vil sejle gennem krisen.

Værdiinvestering kan være forræderisk. Den ignorerer aktier, der handler langt ud over deres iboende værdi (såsom HUL).

Værdifonden forbliver slået ned, mens indekset slynger forbi uden at give fondens beholdninger deres forfald. Efterhånden som dette udfolder sig, mister investorerne tålmodigheden og går ud for kun at vende tilbage, når beholdningen er vendt, og de nye tal ser gode ud. Den eneste forskel er, at der er et nyt nyt krav om tålmodighed.

Cyklussen gentager sig, da værdimidler ikke bliver værdsat nok.

Ansvarsfraskrivelse :Ingen af de ovennævnte værdifonde er en anbefaling at investere. Tidligere resultater er ingen garanti for fremtidige resultater. Kontakt venligst din investeringsrådgiver, før du træffer investeringsbeslutninger.