Ingen ønsker at tabe penge. "smerten at tabe er psykologisk omkring dobbelt så stærk som fornøjelsen ved at vinde.” (Teori om tabsaversion af Daniel Kahneman og Amos Tversky )

Nu, når du investerer i aktiemarkeder, er synet af et tab på kort sigt reelt. Volatiliteten kan komme til at bide når som helst. Det gør den faktisk hver dag, tickeren bevæger sig.

Når det er sagt, er der en måde at minimere smerten ved at bruge Asset Allocation. Bare fordel dine aktiver mellem egenkapital og gæld. Over tid, fortsæt med at rebalancere, så du fastholder allokeringen. Egenkapital giver dig mulighed for at deltage i opsiden, og gæld beskytter dig mod et meget dårligt fald.

Men det er problemet for investorerne. At udføre denne operation er lettere sagt end gjort.

Hvilket rejser spørgsmålet – er der en investeringsmulighed, der kan gøre det for dig?

Dynamic Asset Allocation Fund er sandsynligvis svaret, du leder efter.

Du kender allerede 2 typer fonde – egenkapital og gæld. Hver af dem holder sig til sit mandat og investerer mindst 65 % i den respektive aktivklasse, egenkapital eller gæld.

Dynamic Asset Allocation Fund er en hybrid mulighed, hvor fonden har lov til at variere andelen af egenkapital og gæld baseret på en foruddefineret model.

Denne model er afledt af forskellige grundlæggende og tekniske indikatorer, som gør det muligt for forvalterne at øge eller reducere allokering til egenkapital.

Dette giver dem mulighed for at undgå store smerter (ja, de får nogle smerter, men ikke så meget som rene aktiefonde ). Som et eksempel, da markederne faldt over 30 % i marts 2020, faldt nogle af de dynamiske fonde lige omkring 10 % eller mindre. Dejligt!

Men at reducere nedtrækningssmerten kan have en pris. Når markederne bevæger sig kontinuerligt op, kan modellerne stadig være forsigtige og kan derfor komme til kort med markedsafkast.

Kom til at tænke over det, det er en fair deal. De giver måske ikke markedslignende afkast på opsiden, men de skærer ned på smerten, når markederne falder.

Sammenfattende er dette den store idé med en Dynamisk Asset Allocation fond – indsnævre volatiliteten i porteføljen og begrænse omfanget af udtrækningerne.

Lad os undersøge dette mere.

Ifølge ValueResearch er der 25 ordninger i denne kategori. Hver af fondene bringer sit eget præg på den måde, den fungerer på, ved at anvende forskellige strategier. Den primære forskel ligger i den måde, modellerne fungerer på. Nogle er mere markedsvurderingsdrevne, andre bruger markedsvurdering såvel som momentum.

Lad os se på et par af fondene nedenfor.

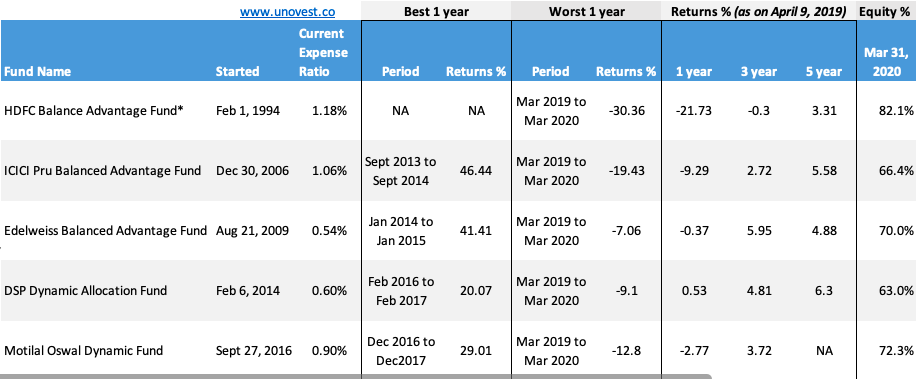

*HDFC Balanced Advantage fund var et resultat af en fusion mellem to fonde, den ene af dem HDFC Prudence Fund. De bedste periodedata for denne fond er blevet ignoreret for nu.

Alle data er kun for direkte planer. Datakilde er sidst tilgængelige faktaark. Returnerer data den 9. april 2020

Vi bruger den dårligste 1-års præstation som grundlag for at måle de værste træk i et 1 år.

De første 2 fonde er de ældste og største fonde fra kategorien. De sidste 3 er hver 1/10 af størrelsen af enhver af HDFC- eller ICICI-fondene.

Dette er den tidligere HDFC Prudence Fund. Størrelsesmæssigt regerer den som en hybridfondskategori. Det administreres af ingen ringere end Prashant Jain.

HDFC Balanced Advantage er også mest aggressiv i kategorien dynamisk aktivallokering. Ved udgangen af februar 2020 (før markedsfaldet) havde fonden 80 % allokering til aktier.

Som du også bemærker fra billedet, faldt denne fond lige så meget som markederne, på trods af at den havde tæt på 30% i gæld. Der var ingen slags beskyttelse. Dine skrig på vej ned var lige så høje som dem fra dem, der havde en ren aktiefond.

Den oprindelige udøver, tror jeg, af dynamisk aktivallokering er ICICI Prudential Balance Advantage fond. Nogle investorer sværger til denne fond! Det varierer aktieallokeringen i fonden under hensyntagen til markedsforholdene. Dette giver den mulighed for at reducere træk på faldende markeder og drage fordel af markedsmæssige fordele.

ICICI Prudential MF har sin egen interne model (baseret på forskellige parametre) for både egenkapital og gæld. Det deles offentligt som en del af dets faktaark. Jeg regner med, at den samme model også bliver brugt til at bestemme allokeringen til egenkapital i denne fond. Fonden ledes af den øverste stjerneforvalter, Sankaran Naren.

I vores data kan du se, at denne fond var i stand til at reducere udtrækningen med mindst 1/3 i marts 2020 sammenlignet med markedet generelt. Du mærkede turbulensen, men det var ikke, som om tæppet var blevet trukket under dine fødder.

Fonden, der virkelig præsterer en bedrift i kategorien, er Edelweiss Balanced Advantage Fund . Fonden gik næsten i søvne ud af markedsfaldet (kun 7 % ned mod 1/3 af markedet).

Denne fond har haft en historie i forskellige former. Det var en Absolute Returns Fund indtil april 2017, da den efter en fusion forvandlede sig til en Dynamic Equity Advantage Fund. Efter SEBI-kategoriseringen tog den sin seneste avatar.

Fonden har fulgt nogenlunde en lignende strategi gennem årene – ved at bruge fundamentale og tekniske indikatorer flettet ind i en intern model til at bestemme aktieallokeringerne. Edelweiss MF hjemmeside har alle detaljer om, hvordan deres model fungerer.

Denne fond fremstår som den første korrekt navngivne fondsordning fra vores liste. Den varierer også aktieallokeringen i sin portefølje baseret på en intern model bestående af forskellige fundamentale + tekniske indikatorer.

Det er interessant at bemærke, at fonden var i stand til at holde tilbagetrækningen i porteføljen ganske godt med kun 9 %.

Bemærk, at denne fond har den laveste allokering til aktier (omtrent 63 % ) sammenlignet med andre dynamiske fonde på vores liste. Dette peger på, at hver af modellerne fungerer forskelligt.

Denne fond er en af de seneste deltagere på dette område, startet i september 2016. Denne dynamiske fond varierer dens tildelinger baseret på MOVI-indekset, en forkortelse for Motilal Oswal Value Index, en internt skabt model af Motilal Oswal.

Ved at bruge en blanding af P/E, P/B og Dividend Yields med en vægtning tildelt hver faktor, signalerer MOVI-indekset, om aktieallokeringen skal gå op eller ned. Indekset er tilgængeligt på deres hjemmeside.

Baseret på data fra faktaark, mens fonden begrænsede trækket til kun -12 %, gik den også aggressivt ind i aktier i løbet af efteråret for at genbalancere allokeringerne.

Som jeg nævnte, er der mange andre fonde. Vi tog et par eksempler for at få et godt overblik over kategorispektret.

Ikke rigtig! Der er en del forvirring omkring den måde, disse ord dynamisk eller balanceret fordel bruges på.

SEBIs kategoriseringsvejledning sætter Dynamisk Asset Allocation / Balanced Advantage som en enkelt kategori. Så uanset hvad skemanavnet er dynamisk eller afbalanceret fordel, hører det til denne ene kategori.

Disse fonde kan fungere som selvstændige aktiefonde eller nogle gange som fund of funds.

Eksemplerne ovenfor er alle selvstændige. De forvalter deres aktiekomponent på en måde, så de mellem egenkapital + arbitrage (hvilket er aktielignende) har 65 % eller mere af porteføljen klassificeret som egenkapital, og det gør dem til en aktiefond til skattemæssige formål.

Fonde som Franklin India Dynamic Asset Allocation Fund fungerer som en fond af midler (FOF). Denne fond bruger en dynamisk allokeringsformel til at investere i andre Franklin India-ordninger, både egenkapital og gæld. Denne FOF-struktur gør dem skattepligtige som gældsfonde.

Selvfølgelig kan du. Faktisk er det meget sandsynligt, at du ejer forskellige typer investeringer (uden for investeringsforeninger). I så fald skal du observere din aktivallokering på tværs af investeringer og rebalancere regelmæssigt.

Hvis du er i den passive investeringslejr, hvor du opretholder en lavprisindeksfond og gældsfondsportefølje, så bliver du også nødt til at rebalancere dine beholdninger med jævne mellemrum.

Man kan argumentere for, at det at gøre alene kan føre til en ekstra skat. Det kan være sandt, hvis du bruger høje udgiftsmidler. I tilfælde af indeksfonde kan lave omkostninger mere end modregne skatter i besparelser i omkostninger.

Det vigtigste er, at man skal være disciplineret i aktivallokering og rebalancering, ellers kommer det til at gå galt.

For andre risikobevidste investorer tilbyder de dynamiske aktivallokeringsfonde et overbevisende forslag til at tillade disciplineret aktivallokering og rebalancering, og det også beskatte effektivt og omkostningseffektivt.

Nå, hvorfor ikke? Det er så enkelt, som det kan blive. Ingen separat egenkapital eller gæld, kun én fond gør jobbet for dig.

For at få dette til at fungere, skal du også indstille dine forventninger rigtigt.

For det første skal du have en tidshorisont på minimum 3 år i dit sind. For det andet er den primære fordel, du leder efter, lavere volatilitet og ikke højeste afkast. Det er alt.

Vær sikker!