I lang tid havde investeringsforeningshuse travlt med at sælge aktieopadrettet, og hvordan en stor, mellem-, lille eller multicap-fond betyder noget for en aktieudsultet portefølje. De havde ret med hensyn til allokeringen, men de kunne ikke gætte det dybe angreb, som markederne gjorde på disse porteføljer, og fik investorer til at spekulere på, om de nogensinde skulle have investeret i aktier.

Ser du, vi elsker vores gevinster, men vi hader vores tab dobbelt så meget.

Endelig har investeringsforeningsselskaberne fundet ud af dette reelle problem med investoren. Løsningen, der tilbydes, er multi-aktivfonden.

Rimelig simpelt. En multiaktiv fond vælger at investere i forskellige investeringstyper på en måde, der reducerer chancen/beløbet for tab i porteføljen. Mens du gør det, sigter den mod også at producere et respektabelt afkast.

Målet er at skabe en mindre skræmmende oplevelse for investoren end en fuld aktieeksponering.

Aktiverne/investeringerne på menuen er:

Fonden beslutter et måltildelingsinterval til hver af ovenstående og arbejder på at fastholde denne tildeling. Dette sikrer, at ingen aktivklasse bliver for underrepræsenteret eller overrepræsenteret i porteføljen.

Vi skal opdele dette yderligere i 2 dele.

Reducerer fonde med flere aktiver tabene? Ja de gør. Faktisk har et par eksisterende fonde ikke stået over for et eneste kalenderår med tab.

Lever de et respektabelt afkast? Det bliver en stor debat. Den, der beskytter dig mod tab, må give afkald på potentielle afkast for at nå dette mål. Så snart du begynder at sigte efter mere, bliver du nødt til at begynde at acceptere et kortsigtet, midlertidigt tab i investeringen.

Over 3 år er de bedre positioneret til at levere et positivt afkast.

Motilal Oswal Multi Asset Fund afsluttede for nylig sit første tilbud. Den seneste NFO er fra Nippon India Multi Asset Fund.

Sammenlignet med andre eksisterende fonde med flere aktiver, har de 2 fonde en ekstra funktion – internationale aktier.

Internationale aktier har gjort det så godt i de sidste par år, at enhver portefølje, der kører en backtest for at vise, hvor lukrativ muligheden er, vil fremstå som en vinder.

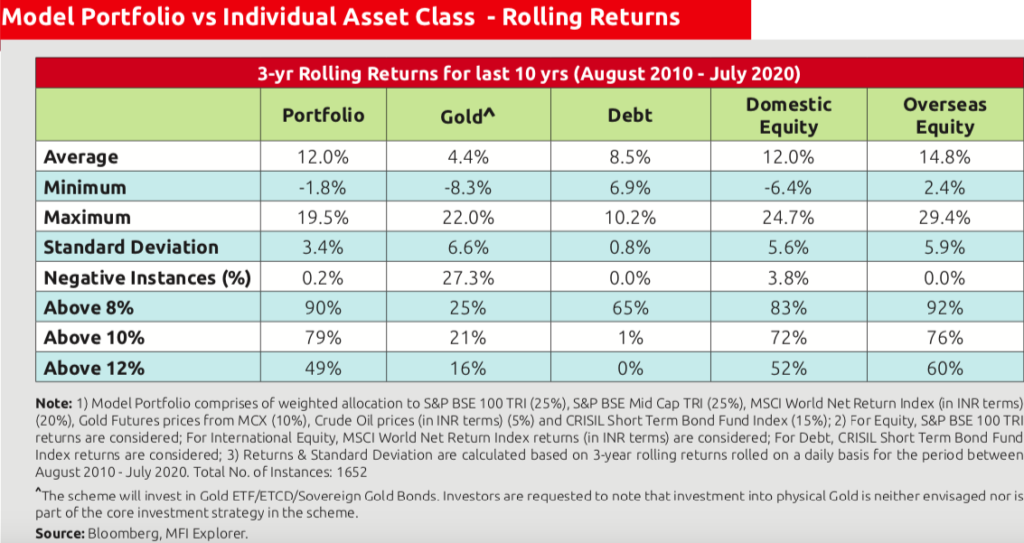

Nippon viser i sin fondspræsentation 3-årige rullende afkast (forudsat investeret i henhold til dets tildelinger) med et gennemsnitligt afkast på 12%. Dette samtidig med, at porteføljerisikoen i form af udtrækninger reduceres betydeligt.

Se på billedet nedenfor, og du vil vide, hvad jeg siger.

Se på den sidste kolonne - Overseas Equity. Det ser ud til at være ansvarligt for alle afkast af modellen. Virkeligheden over de næste 10 år kan være anderledes.

Dynamic Asset Allocation Funds bruger kun Aktier, Arbitrage og Fixed Income i deres porteføljer. Egenkapitalen er normalt begrænset til indenlandske eller indiske aktier. Den dynamiske natur er for det meste en funktion af at bestemme et passende niveau for aktieallokering baseret på flere faktorer på deres radar.

I modsætning hertil har multiaktive fondene et bredere valg at arbejde med. De kan også bruge guld, andre råvarer og internationale aktier.

Multi-aktivfondene er typisk struktureret som Fund of Funds, det vil sige, at fondene investerer i fondenes aktie-, gælds- eller guldordninger. Multiaktivfondens primære opgave er aktivallokering. Den underliggende fond udfører selve investeringsforvaltningen.

Denne struktur gør midlerne berettigede til gældsbaseret beskatning. Hvis du sælger før 3 års køb, beskattes dine gevinster i henhold til din marginale indkomstskattesats. Hvis du sælger efter 3 år, får du omkostningsindekseret og derefter betale 20 % langsigtet kapitalgevinstskat af de omkostningsindekserede gevinster.

En multiaktiv fond er som en færdiglavet, diversificeret portefølje.

En af de store fordele ved at investere i en multiaktiv fond er, at den udfører det vigtigste job for investoren – opretholde en aktivallokering.

Dette kommer dog til et forhold mellem omkostninger og omkostninger for fonden.

Man kan argumentere, det, som de opkræver, de hjælper også med at spare alle rebalanceringsomkostninger og skatter, og vigtigst af alt, de gør det. I modsætning til en investor, der kan lade skævhederne diktere adfærd og føre til suboptimale resultater.

Som udgangspunkt outsourcer du jobbet sammen med omkostningerne.

Efter min mening kan denne investeringskategori fungere for en streng Gør-det-selv- eller gør-det-selv-investor, som forstår, at aktivallokering er det, der virkelig betyder noget, og som ønsker en fond, der kan tilbyde det til en lav pris. Han/hun er ikke interesseret i at sammenligne midler for at finde de bedste resultater.

Nå, det afhænger af mange ting.

For at holde det enkelt kan du bare vælge nogle få baseret på deres investeringsmandat og track record. Husk, at du skal have udført aktivallokeringsarbejdet. Afkastet kommer efter.

Hvis din valgte fond er en Fund of Funds, vil du måske også fokusere på forholdet mellem omkostninger og omkostninger.

Hvis du er interesseret iNFO fra Nippon India Multi Asset Fund, her er mine kommentarer.

Jeg siger UNDGÅ for nu. Lad fonden arbejde ud de næste 3 år og vis, hvad den har. Du kan tage en beslutning efter det.