For 5 år siden, da jeg begyndte at diskutere Parag Parikh Long Term Equity Fund med investorer, mødte jeg dyb mistro. "Jeg har aldrig hørt om denne fond ." "Vil de stikke af med mine penge? ” “Er du sikker på, at vi skal investere vores penge med denne fond? ” “Hvad er deres track record? "

Fonden var lige så unik dengang, som den er nu. Det startede som den eneste aktiefond fra et fondshus. Faktisk var det den eneste ordning fra fondshuset i mange år. Det var og er en multi cap-fond med mandat til at investere hvor som helst i verden, men samtidig bevare skattefordelen fra en aktiefond.

Selvom det investerer i internationale aktier, sigter det ikke mod at drage fordel af USD-INR-afskrivning. Alle dets eksponeringer er afdækket. Så internationale besiddelser er rene investeringsbeslutninger.

Tålmodighed er fortsat dens forte med minimal afgang i porteføljen, og den er ikke bange for at holde kontanter (arbitrage, pengemarked osv.), når markedspriserne bevæger sig for langt væk fra realiteten af pengestrømme.

Fonden har reduceret sin omkostningsprocent over tid - i øjeblikket er forholdet 1,1 % for den direkte plan.

Fondens unikke smag har hjulpet den mod trenden. Den nåede for nylig sit højeste niveau.

Nu får jeg beskeder og opkald fra de samme investorer for at dele deres påskønnelse.

Nå, det er ikke for at tude i mit eget horn. Mit arbejde er simpelthen at forstå forskellige investeringsmuligheder, finde ud af, om de tilbyder noget unikt og afgøre, hvordan de kan give mening i en investeringsportefølje.

Det er en løbende indsats.

I dag foretager vi en hurtig revaluering af Parag Parikh Long Term Equity Fund.

Jeg kom i kontakt med Rajeev Thakkar, CIO for PPFAS AMC og stillede 5 spørgsmål, som du og jeg har på hjerte.

Lad os finde ud af det.

VK:I den periode, jeg har fulgt fonden, er det første gang, jeg så fonden fuldt investeret. Hvordan formåede du at se muligheder, når overlevelse var det eneste, alles tænker på?

RT :Nøglen er at fokusere på værdiansættelser i forhold til bæredygtig indtjening i stedet for at fokusere på begivenheder eller overskrifter på kort sigt. I 2017, da alt så godt ud, var værdiansættelserne gale, og derfor var vi i kontanter. I marts og april 2020 var værdiansættelser blevet meget attraktive, og derfor valgte vi at anvende midler.

Det er blevet hævdet, at man ikke ved, hvad indtjeningen vil være, og værdiansættelserne er derfor usikre. Dette er sandt, hvis man ser på et enkelt års indtjening, f.eks. 2020-21. Ved aktieinvestering skal man dog se på en virksomheds langsigtede indtjeningsudsigt frem for et hvilket som helst kvartal eller år.

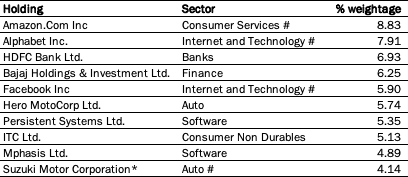

VK :Den nuværende portefølje (fra juni 2020) ser meget diversificeret ud på tværs af sektorer og flere virksomheder inden for sektorer. Nu var der engang, hvor Alphabet var 11 % af porteføljen. Nu er max til en aktie omkring 9%. Er det et svar på tidens usikkerhed?

RT :Individuel lagervægt varierer over tid på grund af mange faktorer. En faktor er aktiekursen på en virksomhed sammenlignet med andre virksomheder i porteføljen. En anden faktor, der resulterer i vægtændringer, er den ekstra fondsindstrømning eller -udgang. Vi tilføjer måske heller ikke eksisterende aktier, når vi får friske tilgange, hvis aktievurderingerne ikke er særlig attraktive. Derfor bør der ikke læses for meget ind i at ændre vægten.

VK:Jeg er enig. Nu for et par år siden talte vi om Amazon, og hvorfor er det ikke en del af fondens portefølje. På det tidspunkt nævnte du, at Amazon er et firma, der har for mange bevægelige dele, og det er svært at værdsætte det. Derfor var det ikke en del af porteføljen.

Fra i dag er Amazon den største beholdning i Parag Parikh Long Term Equity-fondens portefølje. Hvad ændrede sig mellem dengang og nu?

RT: Intet meget har ændret sig i Amazon, det er bare, at vi værdsatte tiltrækningskraften af deres cloud computing-virksomhed bedre efter diskussioner med nogle få personer i sektoren.

VK:OK. Jeg ved, at du ikke kan lide at diskutere individuelle aktier. Men dette følger af Amazon-sagen. Jeg ser noget lignende spille ud med Microsoft. Er det ikke for sent en eksponering, eller det nuværende miljø har gjort det mere attraktivt?

RT :Det er et rimeligt spørgsmål at stille, da disse virksomheder handler omkring USD 1,5 billioner markedsværdi. Amazon og Microsoft tilsammen ville være mere værd end alle de børsnoterede virksomheder i Indien, for perspektiv. Et spørgsmål, der naturligt melder sig, er, hvor meget større kan disse virksomheder blive.

På den anden side er tendenserne med skift i forbrugeradfærd og virksomheders it-adfærd stadig i den tidlige fase. For eksempel kan e-handel betragtes som begyndende i Indien, og selv i udviklede lande som USA er e-handel langt mindre end offline detailhandel, og der er markedsandele at vinde. Skiftet mod cloud computing er i sin tidlige fase baseret på de data, der er derude. Vi er opmærksomme på disse virksomheders store størrelser, men vi mener, at mulighederne også er store.

VK: Der er mumler med investorer om, at de nuværende markeder er drevet af likviditet alene uden nogen fundamentale faktorer, der understøtter dem. De ønsker at reservere noget overskud og bruge pengene til at geninvestere senere.

Nu, som jeg forstår, har din fond kontanter/bogoverskud, når markederne bliver skummende. Hvis investorerne forsøger at gøre det samme, vil det være en duplikering af indsatsen, som kan efterlade dem. For mig vil fonden handle, når det er nødvendigt. Hvad har du at sige til det?

RT: Selvfølgelig er der masser af likviditet, og det hjælper meget med at drive aktiekurserne op. Der er også helt klart vanvidde lommer, hvor penny-aktier eller aktier i konkursramte virksomheder eller fantasifulde navne er drevet højere uden nogen grundlæggende opbakning.

Det ville dog efter min mening være en fejl at holde kontanter eller forsøge at time markedet på grund af dette. Bortset fra likviditet er det, der er sket, at renterne over hele verden er på rekordlave niveauer, og som enhver finansprofessionel ved, øger en sænkning af diskonteringssatsen (rente/kapitalomkostninger) nettonutidsværdien eller den diskonterede pengestrømsværdi.

I ikke-tekniske termer, lad os lave et tankeeksperiment. Lad os sige, at du er en pensionsfondsforvalter eller en forvalter af en universitetsfond i USA/Europa. Vil du købe statsobligationer til 0,6 % p.a. i 10 år i USA eller giver – 0,45% (ja det er MINUS 0,45%) p.a. i Tyskland for en 10-årig obligation eller købe en aktie som Microsoft, der handles til omkring 30 gange indtjeningen og kan vokse denne indtjening over årene?

VK: Interessant spørgsmål. Jeg vil overlade det til læserne at dele deres svar i kommentarfeltet. Tak Rajeev for denne interaktion.

Læs tidligere indlæg om Know your Fund – Parag Parikh Long Term Equity Fund

Ansvarsfraskrivelse :Denne note er kun til undervisningsformål. Dette er ikke en investeringsanbefaling. Oplysning:Jeg er investor i denne fond.