Som investor vælger du investeringsforeninger for at opnå et højere afkast end dine andre traditionelle investeringer. Din forventning er baseret på disse fondes tidligere afkast, og du håber at få det samme resultat for dig selv. Er det den rigtige måde at gøre det på?

Lad os prøve at bruge en databaseret tilgang til at bestemme disse forventninger.

Så, hvilket afkast forventer du af dine investeringsforeninger?

10 %?

15 %?

20 %?

Faktisk afhænger det af, hvilken slags investeringsforening du investerer i.

En ren (diversificeret) aktiefond forventes at give afkast på linje med den langsigtede gennemsnitlige BNP-vækst over årene.

En gældsfond forventes at give afkast på linje med gennemsnitlige historiske renter og inflation.

Med en blanding af begge kan du bruge simpel aritmetik til at udlede et vægtet gennemsnitligt afkast.

Lad os se, hvad data har at sige til støtte for dette argument.

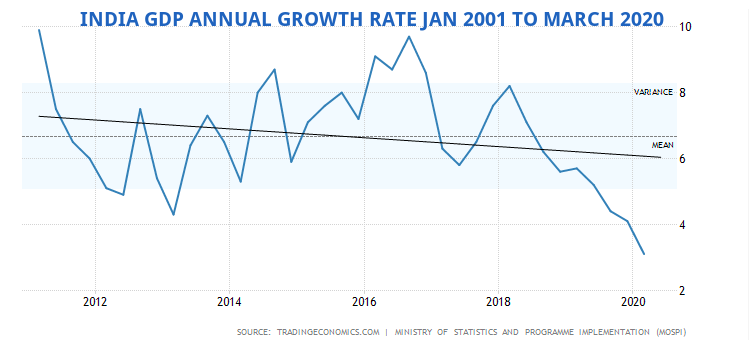

BNP årlig vækstrate i Indien var i gennemsnit omkring 6 % fra JAN 2001 MAR 2020. Bemærk, at BNP faldt omkring 23 % i april – juni 2020.

BNP-vækstdiagram i det 21. århundrede

BNP eller bruttonationalprodukt er en god repræsentant for væksten i landet – af al den værdi, der leveres af forskellige enheder, som er en del af økonomien.

Over en betydelig periode er selv aktiemarkedsvæksten tilpasset BNP-vækstraten.

Derfor kan vi som en tommelfingerregel tilnærme væksten i BNP som den forventede porteføljevækst. Lad os se, hvordan det virker.

Baseret på ovenstående diagram kan vi forvente en real BNP-vækst på 6 % i løbet af det næste årti eller deromkring. Det er dog det reelle BNP. Vi er nødt til at tilføje inflationen for at bringe den op på det nominelle niveau.

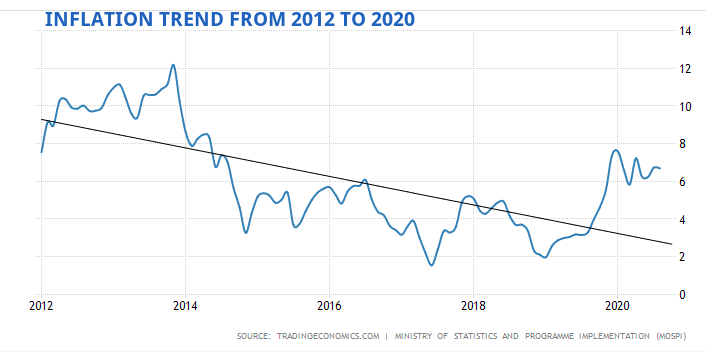

Inflationsraten i Indien var i gennemsnit 6 % fra 2012 til 2020.

For at hæve BNP til et nominelt niveau skal du lægge inflationsraten på 6 % til BNP-vækstraterne på 6 %. Det nominelle BNP forventes således at vokse med 12 % i de næste 10 år eller deromkring.

Dette er det samme tal, som bør afspejles i en diversificeret portefølje af aktier, der repræsenterer forskellige virksomheder, beslægtet med en indeksfond.

Du vil måske tildele en præmie for at finde gode virksomheder og bedre styring af din egen portefølje/adfærd, f.eks. omkring 2%. Det giver dig et interval på 12 % på den nederste side til 14 % på den højere side.

Giver dette rationale mening?

Det er langt mere komplekst at estimere afkast fra gælds-/obligationsinvesteringer. Der er mange variabler, der påvirker renten og dermed afkastet fra gældsinstrumenter.

Normalt har inflation og renter en tendens til at være synkroniserede.

Vi så inflationsvækstdiagrammet ovenfor, og gennemsnittet var omkring 6%.

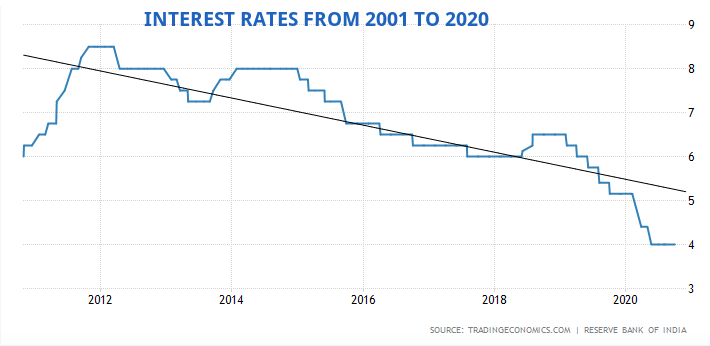

Renten i Indien var i gennemsnit omkring 6 % fra 2000 til 2020 og nåede et rekordhøjt niveau på 14,50 % i august 2000 og et rekordlavt niveau på 4,25 % i april 2009.

Så vi kan forvente et afkast på 5 % til 6 % i gennemsnit for vores gælds- eller obligationsinvesteringer.

Korttidsobligationer vil give en lavere rente, og længerevarende obligationer eller fonde vil tendere mod den højere side af intervallet.

Også sikrere obligationerne, lavere afkast. Glem det ALDRIG.

Vi har nu 12 % forventet afkast på den ene side fra aktier og 6 % forventet afkast på den anden side fra gæld/obligationer.

Hvis du investerer 50:50 i hver af disse, forventes dit vægtede gennemsnitlige afkast at være (0,5 * 12 %) + (0,5 * 6 %) =9 % før skat.

Hvis du investerer i forholdet 80:20 for egenkapital:gæld, vil dit forventede vægtede gennemsnitlige afkast være (0,8 * 12%) + (0,2 * 6%) =10,8% før skat.

Hvordan beregner man afkastet af din portefølje?

Her er en hurtig måde at beregne afkastet af din portefølje på.

Tjek :Hvad forventede du af din portefølje? Er dette nok til at nå dine mål?

Et af formålene med finansiel planlægning er at forstå, om afkastet er nok til, at du kan nå dine mål, og hvordan du kan ændre blandingen af investeringerne i din portefølje for at opnå det afkastkrav, der kræves.

Eller har du taget en højere risiko end nødvendigt, og du kan nedtone din portefølje mod fast indkomst for bedre søvn om natten?

Du kan nu finde dit svar.

Bemærk :Husk, at da disse variabler ændrer sig i løbet af årene, skal dine afkastforventninger justeres i overensstemmelse hermed.

Dette indlæg blev oprindeligt skrevet i februar 2017 og er nu opdateret. Siden da er forventningerne til afkast faldet et par procentpoint.

Hvordan vælger man ikke investeringsforeninger?

Hvordan opbygger man en SIP-portefølje af investeringsforeninger?

Hvordan skifter man investeringsforeninger fra almindelig plan til direkte planer i demat-tilstand?

Mutual Fund Beskatning – Hvordan Mutual Fund Returns beskattes i Indien?

Hvordan tjener investeringsforeninger penge?