Udmeldingerne i Budget 2021 har gjort obligationsmarkederne lidt nervøse. De reagerede ved at skubbe G-sek udbyttet en smule højere. Hvordan påvirker det valget af gældsfonde efter budgettet?

Flere iagttagere mener, at det første skridt kan være taget i retning af en rentestigning. Selvom hvornår det virkelig bliver til virkelighed, er stadig et spørgsmål.

For en investor rejser dette scenarie et spørgsmål. Hvilken slags gældsfonde skal man vælge til investeringer nu?

År 2020 gav os allerede et par gode lektioner. Du ved allerede nu, at kreditkvalitet er vigtig. At jagte udbytter/afkast ikke er det rigtige at gøre.

Foretag ikke investeringer på grundlag af seneste resultater.

Det giver dig en grundlæggende ramme om, hvilke gældsfonde du IKKE bør vælge.

Læs :En genopfriskning af gældsmidler – sikkerhed, skat og afkast

Lad os føje lidt mere til det.

Som vi også har nævnt i tidligere noter, er alle gældsfonde markedsført. De får med andre ord en dagspris, som er omvendt påvirket af ændringer i renten. Så hvis renterne stiger, vil deres værdi/pris falde og omvendt.

I gældsfondssprog vil de fonde, der har en højere varighed, have større risiko for at miste værdi, ikke på grund af kreditkvalitet, men på grund af mark to market regnskabsnormer. Vi henviser til mellem- og langsigtede fonde. Det er klart, du kan undgå dem.

Nu, hvis du inverterer dette, har du et valg af fonde, der påvirkes lidt af ændringer i rentebevægelser. Faktisk kan de se en positiv forandring.

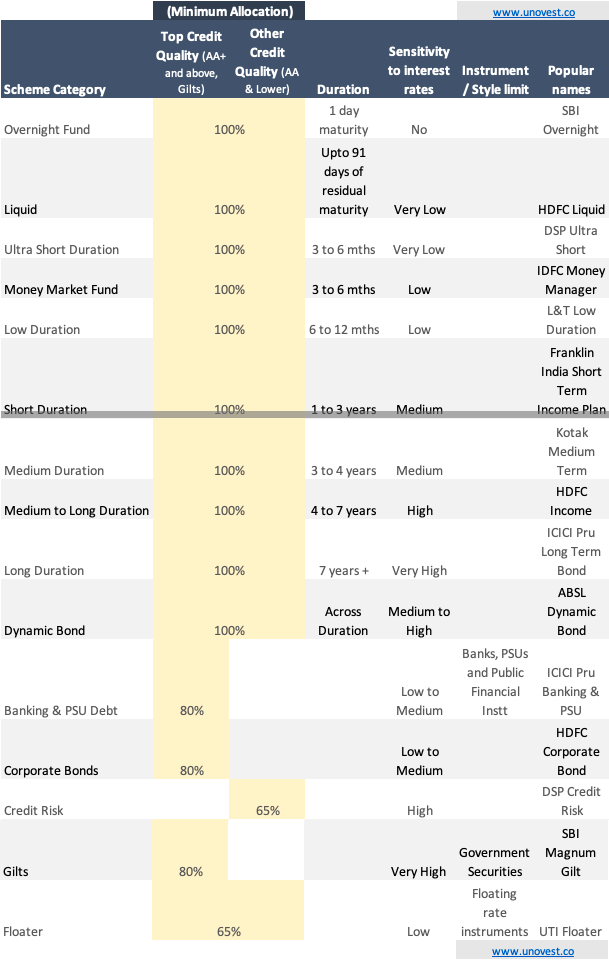

Nå, der er 16 kategorier af gældsfonde specificeret af SEBI. Lad os prøve at forstå dem først. Se billedet nedenfor.

Bemærk :Alle fondsnavne nævnt ovenfor er eksempler og ikke anbefalinger.

Er denne retningslinje nyttig til at vælge gældsfonde, der fungerer for dig?

Del dine tanker og spørgsmål.