Det vigtigste spørgsmål for enhver investor er "hvad er det afkast, jeg kan få?"

Jeg var ikke overrasket, da en investor for nylig fortalte mig, at hans investeringsstrategi var at se på de seneste 3 år og 5 års afkast af en fond og investere i de bedste.

Nu VIL du se på tidligere afkast, det er der ingen tvivl om. De seneste 1-, 3- eller 5-årige afkast spiller en væsentlig rolle for at bestemme, hvilken fond der får dine penge.

Men kan vi gøre denne tidligere præstationsevaluering på en bedre måde?

Fordi de tal, du kigger på – det seneste 1 år, 3 år eller 5 år og tilgængelige på de fleste websteder, inklusive fondshusets websted, er slæbende afkast . De er forankret til den dato, du leder efter.

Spørgsmålet er, om efterfølgende afkast er det mest relevante mål til at evaluere en investeringsfonds resultater?

Skal det være grundlaget, som du investerer dine penge på?

Lad os undersøge disse spørgsmål.

Så med efterfølgende afkast vil du komme til at se et 1 år, 3 år, 5 år, 10 år eller siden starten af en investeringsforening. Hvis du havde investeret nøjagtigt 1 år, 3 år eller 5 år eller ved fondens start, ville efterfølgende afkast fortælle dit årlige afkast over denne periode, forankret til den aktuelle dato.

Hvis i dag f.eks. er den 1. juni 2021, og du ser på et 3-årigt afkast, vil det blive beregnet som en forskel mellem NAV pr. 1. juni 2018 og 1. juni 2021. Resultatet vil blive årligt opgjort for at få gennemsnittet årligt afkast.

En hurtig illustration:

Dato31-maj-2021NAV94.444Sidste referencedato31-maj-2018NAV64.41Retur (Annualiseret)13,6 %Efterfølgende afkast måler imidlertid ydeevnen i kun én tidsblok, og i den forstand lider de af en skævhed for nylig. Hvis der for nylig har været en fremragende præstation for fonden, f.eks. inden for det sidste 1 år, kan det skævvride de samlede årlige resultater.

Faktisk, hvis du skulle flytte din ankerdato 1 måned her eller der, kunne du se et helt andet billede for en fond.

Med et efterfølgende afkast kan du se en super 1-årig præstation, men en knap så god 3- eller 5-årig præstation. Som en øvelse , slå de tidligere afkast op for enhver af dine yndlingsfonde.

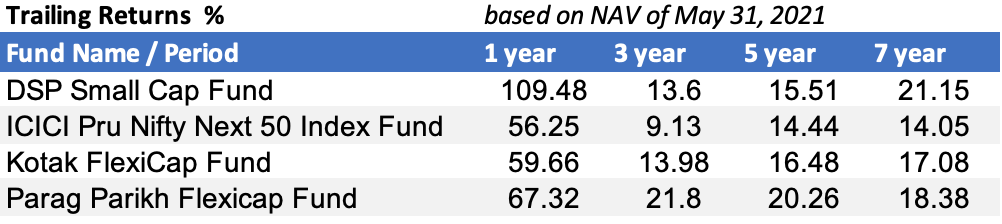

Her er nogle eksempler:

Hvad fortæller deres efterfølgende afkast dig?

Mens du finder ud af det, så lad mig dele, hvad de ikke fortæller dig.

Problemet med efterfølgende afkast er, at det giver dig et meget lige linjebillede af fortiden. Hvis du investerede for 3 år siden, ville dit afkast i dag være x eller y eller z %?

Virkeligheden er en helt anden. Aktier er volatile, hvilket fører til, at risikoen for, at kurserne stiger og ejer påvirker din porteføljeværdi. Se denne faktiske NAV-bevægelse for vores eksempelfond

For at opnå det årlige afkast på 13,6 % over 3 år, er dette den rejse, din investering ville have gjort.

Da du kiggede på returnummeret, så du det ikke, vel?

En anden ting er, at du næppe er en, der har investeret én gang – et engangsbeløb. Du vil sandsynligvis investere over en periode, efterhånden som pengestrømme bliver tilgængelige og ikke kun én gang.

Din investeringsforenings præstationsmål bør også tage højde for dette faktum. Nej?

Så ja, efterfølgende afkast er ikke perfekte.

Hvordan overvinder man disse mangler ved efterfølgende afkast?

Det er her Rullende returnerer komme ind i billedet.

Ideen bag beregning af rullende afkast er ikke kun at måle én blok på 3 eller 5 eller 7 år, men at tage flere sådanne blokke på 3 eller 5 eller 7 år med forskellige intervaller og se, hvordan fonden klarede sig over disse perioder.

Så mens du med efterfølgende afkast vil du kun tage en 3-årig periode, der slutter i dag. Med rullende afkast ville du tage mange sådanne 3-årige perioder over fondenes historie.

Så du bliver ved med at flytte slutdatoen med f.eks. 1 dag, og du vil f.eks. for en 10 år gammel fond have omkring 2500 3-årige datapunkter. Nu vil du se et bedre billede af, hvordan fonden klarede sig i disse 3-årige perioder.

Forstår du meningen med at rulle? Det er intervallet eller frekvensen, som du beregner afkastene for.

Du kan beregne rullende afkast for 1 år, 3 år, 5 år, 10 år, 15 år med rullende intervaller eller frekvens på 1 uge, 1 måned, 3 måneder, 6 måneder, 1 år, 3 år, 5 år, så videre og så videre.

Du kan se på, hvor mange af de observerede perioder, fonden leverede positive afkast såvel som negative afkast gennem fondens historie.

Lad os se på de rullende afkast for nogle populære fonde. Alle observationer er på daglige rullende intervaller.

Få mening ud af det-

Med volatilitet og negative afkastperioder kan du få en fornemmelse af risikoen tilknyttet fonden.

Det næste sæt rækker giver dig den procentdel af gange, som afkast faldt i forskellige intervaller for den rullende periode.

Lad os se på nogle flere fonde.

For mig giver rullende afkast et omfattende billede af tidligere præstationer end efterløbende afkast.

Med rullende afkast kan jeg se en række effektivitet på tværs af tidsblokke. De fanger således passende fondens adfærd og hjælper mig med at foretage en korrekt vurdering af fonden.

Så fremover vil du måske beregne og bruge rullende afkast, når du vurderer dine investeringsforeninger.

Der er flere online muligheder i dag. Men jeg skal også fortælle dig om Unovests egen rullende afkastberegner.

Som en del af Unovest 2.0 sammensætter vi oplysninger om investeringsforeninger på en måde, så de frembringer et omfattende sandt billede af enhver fondsordning.

Interessant nok vil vi for præstationssektionen kun bruge rullende returneringer . Ovenstående skærmbilleder er alle derfra.

Nu er adgangen til Unovest 2.0 kun ved invitation .

Hvis du ønsker at få adgang til Unovest 2.0 og være en del af de fremskridt, vi gør, er alt, hvad du skal gøre, at vise din interesse.

Brug Google-formularen på denne linktype i dit e-mail-id (kun 1), så sender vi dig en invitation.

Mellem dig og mig: Hvad er dit eget syn på rullende afkast som et præstationsmål? Del gerne i kommentarerne.