PPFAS AMC har annonceret en ny fond. Dette bliver den 4. fond efter flagskibet Flexi cap-fond, skattesparefond og likvide fond.

NFO- eller New Fund-tilbuddet åbner den 7. maj 2021.

I sin kendetegnende stil har fondshuset gjort en stor indsats for at tilbyde en gennemsigtig, informativ kommunikationskæde til at lave et pitch til potentielle investorer.

De har endda forklaret, hvorfor de lancerer en ny fond, og hvorfor denne fond?

Investorer forventer heller ikke noget mindre af et fondshus, hvis omdømme er bygget på gennemsigtighed og klar kommunikation. Sammen med den, der også har leveret risiko og ydeevne.

Hvis Parag Parikh Flexi cap-fond handlede om at vokse velstand (der er ingen indkomstmulighed i fonden ), Tax Saver var et undersæt til at spare skatter, og likvide midler skulle opbevare penge sikkert i kortere perioder, så handler den konservative hybridfond om at generere regelmæssig indkomst.

Dette er fondens enkle forslag, og hvordan den ønsker at differentiere sig fra sine peer-ordninger i fondshuset.

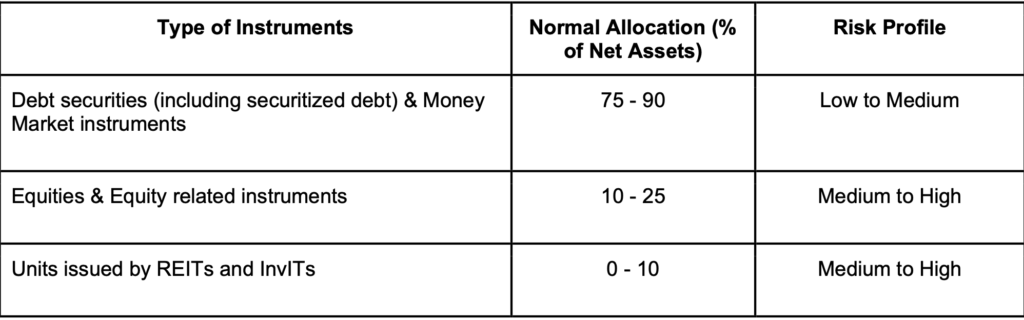

Det vil bruge en kombination af gældsinvesteringer, REIT'er / InvIT'er samt egenkapital til at skabe en inflationsbankende portefølje.

Dette er den foreslåede aktivallokering af ordningen. Kilde :Ordningsinformationsdokument

I betragtning af dens kategorivalg kan fonden frit vælge sine gældsinvesteringer baseret på periodisering eller varighed på tværs af tidsrammer. Med fondshusets track record vil det dog næppe tage nogen kreditrisici.

Med hensyn til aktier tyder udbudsdokumenterne på, at det vil forsøge at vælge aktier med stærke pengestrømme, som grundlæggende har et højt udbytte sammen med dem med en særlig situation, der kan føre til yderligere indkomstgevinster.

Aktiegrænserne minder os om tidligere tiders månedlige indkomstplaner, som holdt op med at blive kaldt det efter SEBI-kategoriseringsreglerne.

REIT'erne / InvIT'erne giver også udbytte / renteindtægter sammen med kapitalstigning, hvilket betyder regelmæssige pengestrømme til hybridfonden med en vis vækst.

For at forvalte denne strategi meningsfuldt og også for at holde den attraktiv for investorer, har fonden holdt omkostningsprocenten på 0,3 % (plus GST) for direkte planer.

Pensionister eller dem, der ønsker yderligere passiv indkomst og investorer, der leder efter en mulighed med lav risiko for at få et lille forspring i forhold til inflationen, vil sandsynligvis være modtagelige for fondsideen.

Som sædvanlig er alle gældsfonde placeret som alternative til Bank FD'er. De faldende afkast fra det faste indskud er blevet den primære årsag til, at flere nye investorer udforsker investeringsforeningsområdet (både i rente- og aktier).

Nu tilbyder Bank FD garanteret afkast og sikkerhed (gennem den offentlige forsikring på Rs. 5 lakhs, der følger med). I modsætning hertil afhænger denne fond af resultaterne af sine investeringer for at give dig en indkomst. Der er en fuldstændig mulighed for, at du i en eller flere af månederne ikke får nogen indtægt.

Selv med hensyn til forventet afkast, hvis fonden ender med at investere de fleste af sine penge i gældsbeviser med høj kreditværdighed, vil et afkast på 7 % være en rimelig antagelse.

Også med aktier og andre investeringer vil det sandsynligvis føre til en enorm skuffelse at forvente mere end 8 % til 9 % over en periode.

Lad mig også slå fast, at der ikke er mangel på ideer til almindelig indkomst i eller uden for investeringsforeningen.

Hvad angår almindelig indkomst, skal man være opmærksom på, at indkomstindtægterne fra investeringsforeninger lægges til din samlede indkomst og beskattes i overensstemmelse hermed. Der er ingen særlig skattemæssig behandling.

Jeg forstår, at nogle investorer måske også overvejer at parkere overskud på kort sigt, f.eks. at flytte fra den likvide fond til denne hybridfond. Vær advaret om, at fonden sandsynligvis vil vise en lille volatilitet på kort til kort sigt. Du skal have en tidshorisont på 2 år plus for at investere i denne fond.

Derfor er der ingen grund til at skynde sig og stille op for at investere. (Jeg ved, at die hard-fans vil gøre netop det! )

Jeg skal observere i 1 år og se, hvad fonden rent faktisk gør.

Her er en præsentation fra fondshuset om Parag Parikh Conservative Hybrid Fund, du kan tage et kig på.

Mellem. dig og mig :Hvordan ser du på denne fond? Planlægger du at investere? Ville elske at vide din begrundelse.

Din første investeringsforening – hvorfor, hvad og hvordan?

Parag Parikh Long Term Equity Fund – Kend din fond

Parag Parikh Long Term Equity Fund – Ændring i grundlæggende attributter

Parag Parikh Flexi Cap Fund – Nyt navn og andre ændringer

Disse 8 aggressive hybridfonde klarede sig konsekvent bedre end et hybridindeks