Sudip spørger:"Kære Pattu Sir, Takket være dit råd har vi nu en kontorstudiegruppe med 12 personer, der diskuterer pengestyring. Et medlem hævdede, at over 15 år vil en engangsinvestering altid slå en SIP. Er denne tankegang korrekt? Kan du venligst kaste lidt lys over dette?”

Jeg er glad for at høre, at du er en del af en studiegruppe. Uanset om det er personlig økonomi eller ethvert andet emne, har dette flere fordele. Se:Hvordan du kan forbedre dit økonomiske liv med en kontorstudiegruppe. Selvfølgelig vil forskellige mennesker have forskellige synspunkter, og vi bør være kræsne for at holde fokus.

At sammenligne en investering med engangsbeløb med en SIP-investering er til ingen nytte. Ingen vil nogensinde bare foretage en investering over 15 år! Og det samlede beløb investeret via engangsbeløb og via SIP vil altid være anderledes. Hvis du stiller det forkerte spørgsmål, finder du aldrig det rigtige svar! Medmindre du stopper op og indser problemet.

Selvfølgelig kan jeg nemt sammenligne SIP vs investeringsafkast med engangsbeløb over 15 år på få minutter. Men selvom vi ikke starter en SIP (eller tilsvarende). investere manuelt hver måned), vil vi ikke foretage én investering og stoppe i de næste 15 år!

Akademikere er blevet sammenlignet med disse to tilstande i årtier for at få grader. De ville sammenligne en investering på 12.000 USD engangsbeløb med en månedlig investering på 100 USD over 180 måneder. Selvfølgelig giver det numerisk mening, men ikke praktisk mening. En fyr, der kan investere 12.000 USD i et slag, ville investere meget mere i løbet af de næste 180 måneder.

Vi har diskuteret, hvordan SIP "annualiserede" afkast beregnes:Hvad er XIRR:En simpel introduktion. Uanset om vi investerer dagligt eller ugentligt eller månedligt eller kvartalsvis eller lejlighedsvis, er de alle former for omkostningsgennemsnit af dollar/rupee.

En enkelt engangsinvesterings årlige afkast kan beregnes med standardformlerne for "sammensætning". Selvom der ikke er nogen sammensætning i investeringsforeninger, gør vi dette for at sammenligne afkast med et risikofrit instrument som et fast indskud for at afgøre, om vi har fået belønningen for den ekstra risiko, vi har taget – også kendt som risikopræmie.

Denne sammensætningsformel, alias CAGR, forklares her:CAGR vs IRR:Forståelse af investeringsvækstmål. Til vores formål her, i tilfælde af en SIP, lad os forstå, at hver investering, vi foretager, vil have sin CAGR. Når vi beregner XIRR, spørger vi, hvilken CAGR jeg kan vælge, der vil være den samme for alle rater ? Dette nummer er XIRR. XIRR er en tilnærmelse, mens CAGR er nøjagtig, selvom det er en punkt til punkt måling, der ignorerer rejsen.

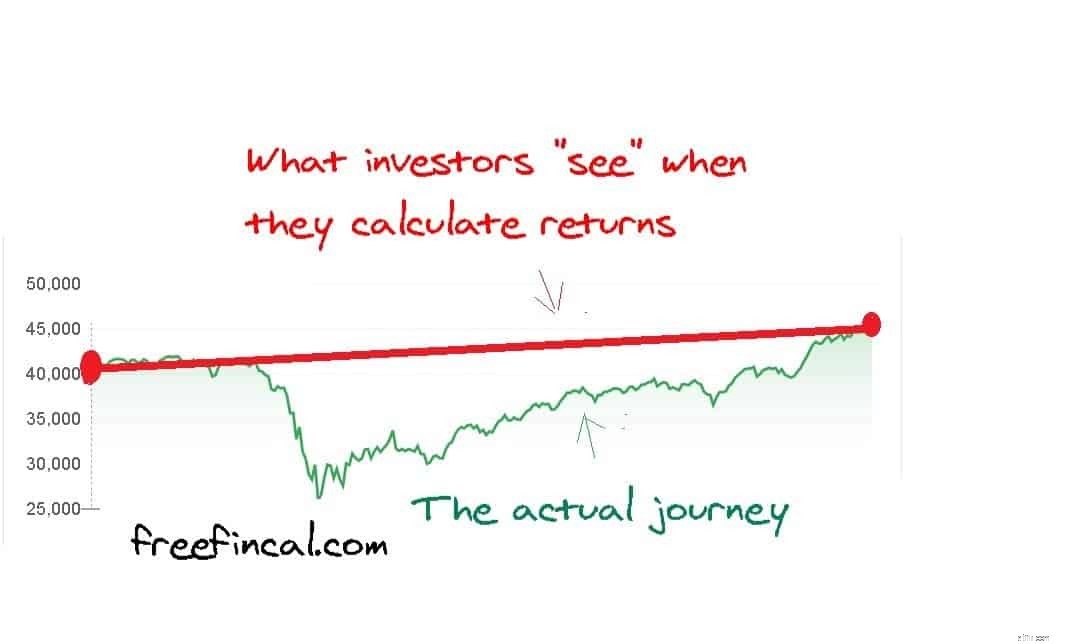

Så skal værdsætte kapitalmarkedet afkastberegning er gjort i bakspejlet, ignorerer rejsen. Glem det praktiske; selv teknisk set er sammenligningen mellem SIP og engangsbeløb på gyngende grund, fordi i SIP udføres hver rate på forskellige markedsniveauer. XIRR er et CAGR "gennemsnit". Så det er en sammenligning mellem æble og appelsin, uanset hvordan vi ser det på.

Når folk spørger, "engangsbeløb eller SIP, hvad er bedre?" hvad de betyder er, "Jeg har nogle kontanter, som jeg ønsker at investere; skal jeg investere det i ét skud, eller skal jeg investere det lidt efter lidt (STP) hver?”. Svaret på det er, "på lang sigt er det ligegyldigt!". Se:Investering af et engangsbeløb i one-shot vs gradvist (STP) i en aktiefond (backtest-resultater) Nogle gange klarer STP det bedre og nogle gange engangsbeløb. Du kan ikke vide, hvordan dit investeringsvalg vil fungere i fremtiden!

Denne sondring er vigtig, fordi sammenligning af 15-årige engangsbeløb med 15-årige SIP-afkast ikke er til nogen nytte. Hvis du har et engangsbeløb og ønsker at komme ind på markedet "gradvis", vil du gøre det over de næste 6-12 måneder og ikke over de næste 180 måneder!!

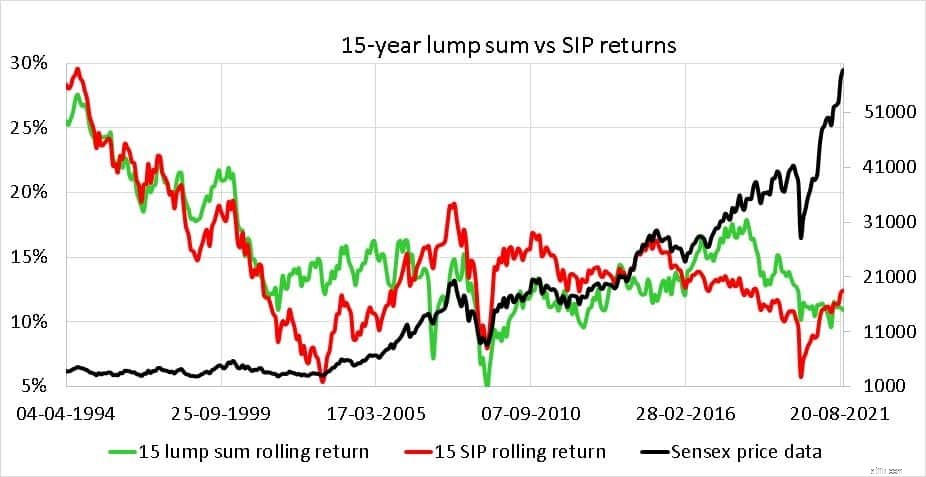

Lad os lave denne sammenligning for, hvad den er værd. Vi skal bruge Sensex månedlige prisdata fra april 1979 til oktober 2021. Vi skal lægge ca. 2 % mere til afkastet for at tage højde for udbytte, men da denne komponent mangler på begge sider af sammenligningen, vil det ikke ændre noget.

Vi skal bruge dette værktøj til at få 15-års SIP og engangsbeløb:Mutual Fund SIP og Lump Sum Rolling Return Calculators.

Der er 327 15-års intervaller mulige, og de første fem og sidste fem datasæt er vist nedenfor som et eksempel. Vi bruger de samme start- og slutdatoer for både SIP-investeringer og engangsbeløb.

Fra datoTil dato15 engangsbeløb rullende afkast15 SIP rullende afkast03-04-197904-04-199425,6%28,4%02-05-197902-05-199425,3%28,1%02-06-19790999425,6%28,4%02-05-197902-05-199425,3%28,1%02-06-1979099%0201-271-291% -07-199426.2%28.9%01-08-197901-08-199427.2%29.1%…………………………02-05-200603-05-20219.6%10.7%01-06-200601%51-14. %03-07-200601-07-202111.2%11.4%01-08-200602-08-202111.2%11.4%01-09-200601-09-202111.1%12.2%03-602.102%03-102.101%Slut venligst ikke noget ud fra ovenstående! Dette er blot et tilfældigt udsnit. Lad os se på det fulde datasæt.

Følgende observationer kan gøres:

Hvad skal investorer gøre? Sammenfattende bør investorer først stoppe med at sammenligne æbler med appelsiner. SIP eller automatiseret investering er den naturlige måde for en lønmodtager investor at vælge. Hvis personen fra tid til anden får adgang til et engangsbeløb, kan de investere det i ét skud eller fordele det over et par måneder. Det gør ingen forskel.

At investere 3-4 gange om året på tilfældige datoer, eller når markedet er nede (eller op), er også SIP-investering over en lang varighed, f.eks. 15 år. Der er ingen magisk måde at få bedre afkast ved at bestemme investeringsdatoen.

"Bare invester, når du får pengene med en målbaseret aktivallokering, og spild ikke nogen tid på at planlægge strategier eller se på markedsniveauer" er et simpelt mantra, vi anbefaler, at alle vedtager.