Så mange læsere og seere på YouTube ønsker at vide mere om variabelt forrentede investeringsforeninger, da der har været nok propaganda til, at disse fonde ville gavne, hvis der er en stigning i renten. Giver det mening at investere i variabelt forrentede fonde? Er der nogle enklere alternativer?

Hvad er fonde med variabel rente? I en fastforrentet obligation (eller en normal obligation) er renten fast, og markedsværdien vil svinge i forhold til efterspørgsel og udbud. Dette er også kendt som varighedsrisiko. Nye obligationer bliver mere attraktive, når renten stiger, og de ældre obligationer falder i værdi.

I en variabelt forrentet obligation ændrer rentebetalingerne sig med rentebevægelser, og obligationernes værdi svinger relativt mindre end en fastforrentet obligation - i hvert fald i teorien. Læs mere om dem her:Hvordan variabelt forrentede gældsfonde reducerer renterisikoen. Se også RBIs reporentehistorik.

Så når vi forventer, at kurserne stiger, synger alle, køber fonde med variabel rente og undgår forgyldte fonde (da de har den højeste varighedsrisiko – sandsynligheden for at falde).

Virkeligheden er:

Alt det til side, opnår fonde med variabel rente det, der hævdes på dåsen:reagerer på renteændringer? Svaret er ja, men med forbehold.

For at forstå dette ville vi ideelt set have brug for data fra et variabelt renteindeks. Da dette er offentligt tilgængeligt, må vi nøjes med en af de ældste variabelt forrentede fonde.

Tak til Anish Mohan for at foreslå HDFC Floating Rate Fund. HDFC tilbød to varianter med variabel rente – en kortsigtet plan og en langsigtet plan. Den langsigtede plan åbnede i oktober 2003 og lukkede (fusionerede) i maj 2018. Den kortsigtede plan havde en sammenlægning af forskellige kortsigtede planer og blev omdøbt til en "variabel rentefond" i maj 2019. Vi vil undersøge afkastet op til disse slutdatoer. Bemærk venligst, at aktive fondsforvaltere er involveret her. Så vi udviser meget forsigtighed og tager ikke for meget væk fra graferne.

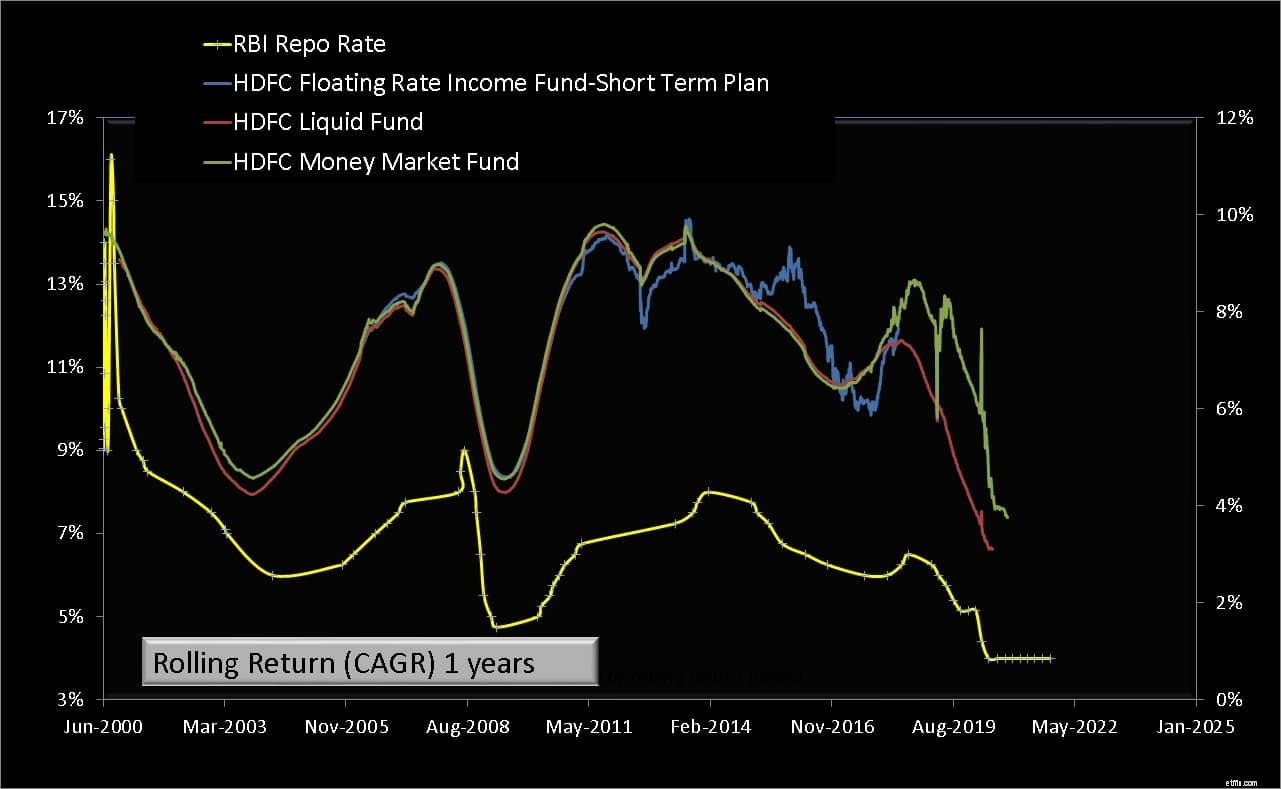

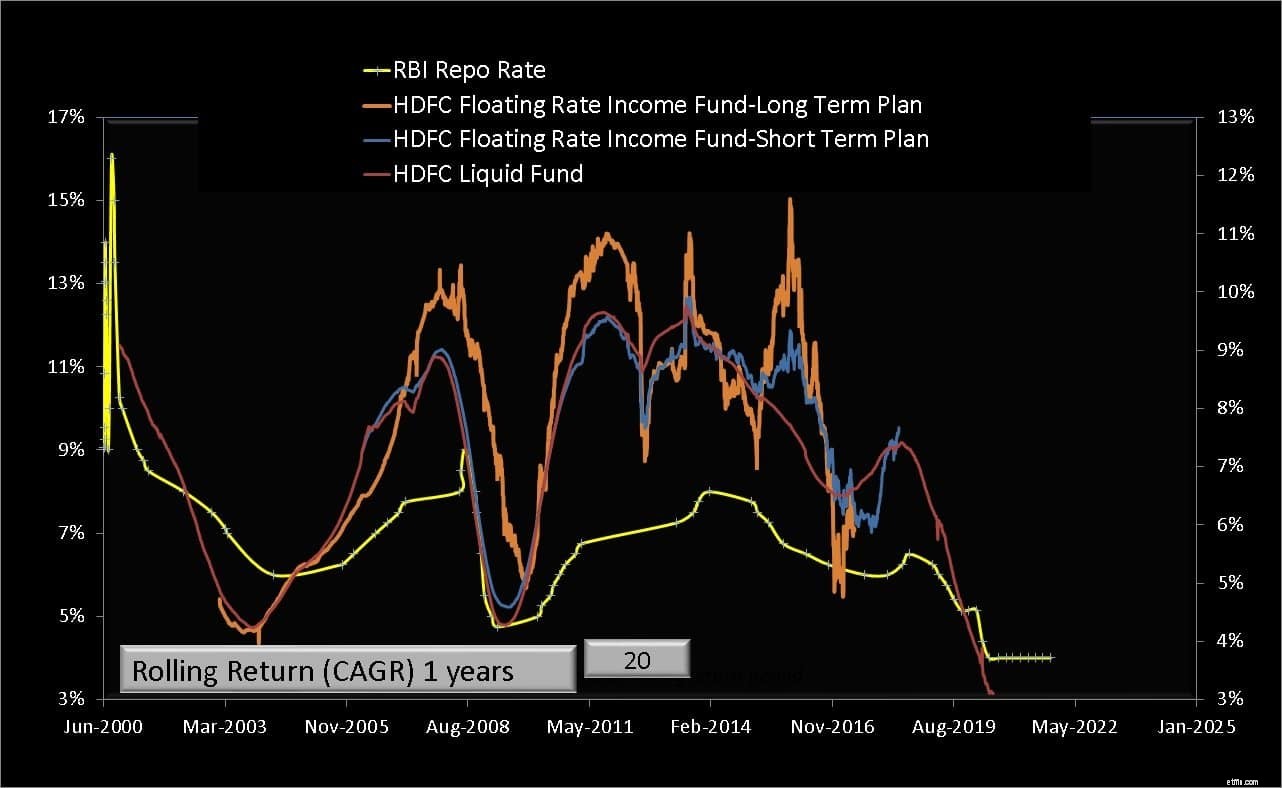

RBI REPO-raten er plottet til venstre. De etårige rullende afkast for de to HDFC-fonde er til højre. Så vi ser ovenover afkastene fra de to variabelt forrentede fonde et år efter RBI REPO-rentemeddelelsen.

Bemærk, at det 1-årige afkast af de variabelt forrentede fonde generelt følger ændringerne i rentesatserne, men det er ikke altid sandt (ultimo 2016).

En variabelt forrentet fond, der køber lange obligationer, vil være væsentligt mere volatil i afkast (skærer begge veje). Den kortsigtede variabelt forrentede fond reagerer lidt hurtigere på renteændringer.

Nu tilføjer vi en likvid fond til blandingen. Teknisk set ville det være mere hensigtsmæssigt at bruge en pengemarkedsfond, men vi har ikke en historie med sådanne stilrene fonde. Ultrakortfristede fonde kan bruges, men de kan have problemer med kreditrisiko i modsætning til likvide og pengemarkedsfonde.

Lad os dernæst se på de etårige rullende afkast af guldfonde og et guldindeks.

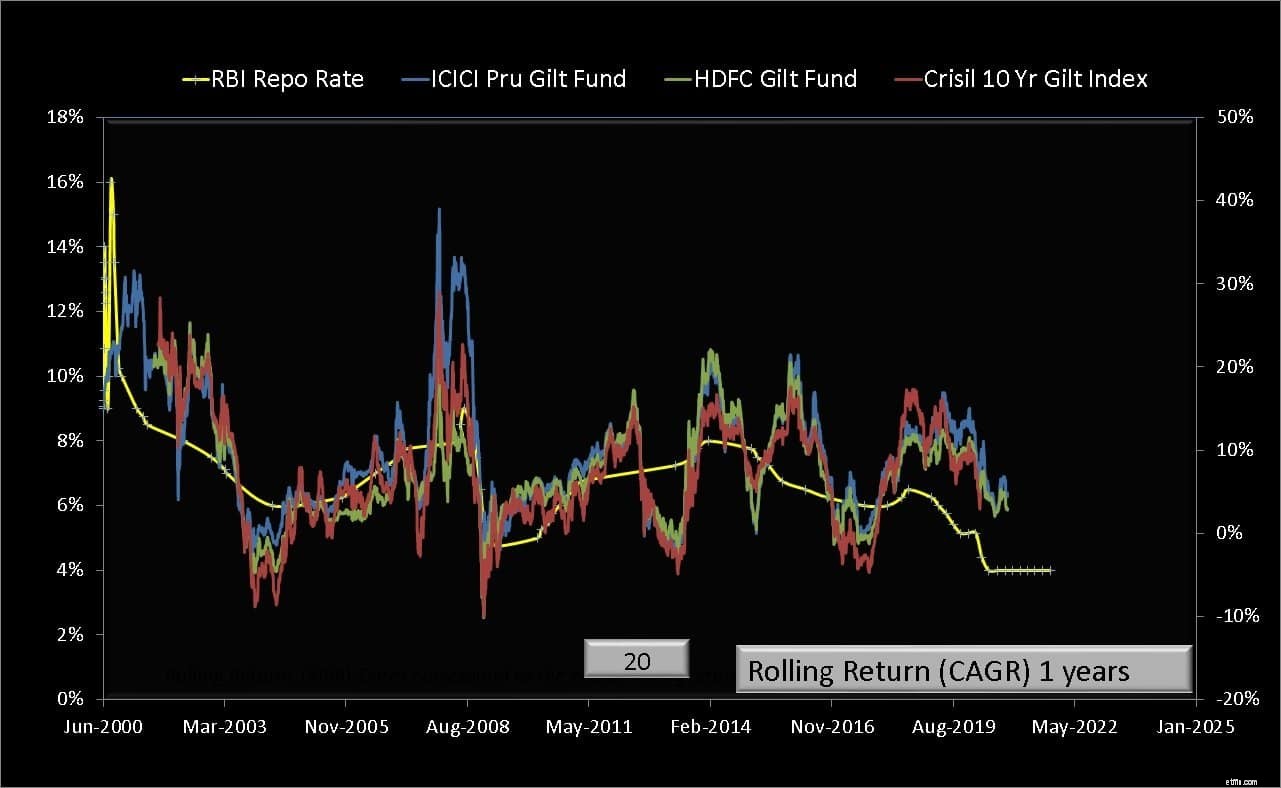

Gilts-fonde korrigerer skarpt, når kursen stiger, men i de fleste tilfælde vil der være en forsinkelse på grund af porteføljens højere gennemsnitlige løbetid.

Også uoverensstemmelser mellem efterspørgsel og udbud kan resultere i meget større prisudsving, og en en til en korrelation med satser er ikke mulig. Dette skyldes, at den kurs, der ændres, er dag-til-dag-renten. Så kortfristede gældsmidler vil nå med det samme.

Denne ændring skal sive igennem til den højere ende af obligationsudløbsspektret, og det kan tage lang tid eller nogle gange ikke ske, hvis en ændring allerede er priset ind.

Investorer må forstå, at spekulation på det indiske obligationsmarked er steget markant gennem årene, hvilket gør en korrelation med renter sværere. Hvis du holder gylte, er der ingen grund til at frygte en rentestigning. Ja, der vil være tab, men det kan håndteres, så længe investeringen og risikostyringen er målbaseret.

Lad os endelig overveje en pengemarkedsfond. Denne fond har måske ikke tidligere været en ren pengemarkedsfond.

En pengemarkedsfond reagerer også positivt, når renterne stiger, men de er udsat for skarpe, men kortsigtede uoverensstemmelser mellem efterspørgsel og udbud på pengemarkedet.

Hvad indikerer disse resultater? Og skal vi investere i variabelt forrentede MF'er? Hvis vi vil tjene på rentestigninger, er der ikke behov for et komplekst produkt som en variabel rentefond.

Når renterne stiger, vil ændringen langsomt trænge igennem fra dag-til-dag-obligationen til den korte obligation og obligationer med højere varighed. Ikke kun fonde med variabel rente, selv likvide midler, pengemarkedsfonde og ultrakortfristede fonde vil også reagere på en sådan ændring.

Derfor kan en lægmand, der ønsker at holde det enkelt og undgå kreditrisiko, drage fordel af en renteforhøjelse med en simpel likvid fond eller en pengemarkedsfond. Erfarne investorer, der er i stand til at værdsætte kreditrisici, kan boltre sig med ultrakortsigtede midler. Der er ikke behov for variabelt forrentede midler i porteføljen.

Der er heller ingen grund til at gå i panik og forlade forgyldte fonde, hvis kursen stiger. Denne ændring kan eller måske ikke trænge ind i det langsigtede segment af obligationsmarkedet. De fleste forgyldte fonde er også dynamiske obligationsfonde. Så aktiv fondsadministration kan mildne slaget.

Vigtigst af alt, hvis en investor er i stand til at se risiko og afkast på aktivniveau (og porteføljeniveau), vil en simpel blanding af en likvid eller pengemarkedsfond med en forgyldt fond fungere i både op- og nedadgående dele af rentecyklussen.