Et spørgsmål, som nye investorer stiller, er, "da NAV for en investeringsforening med direkte plan altid er højere end for den almindelige plan, vil jeg få et mindre antal enheder for den samme investering. Er det ikke dårligt? Vil jeg ikke få lavere afkast og mindre korpus?” I denne artikel skal vi se, hvorfor køb af et mindre antal direkte planenheder ikke vil påvirke investorer, og de vilaltid få et højere afkast og højere korpus end almindelige planinvestorer.

Mange distributører forhindrer også investorer i at købe direkte planer ved denne urigtige fremstilling (mindre enheder =mindre fordele). Investor kan og bør klage til AMFI over sådanne distributører. Det er netop for sådanne interessekonflikter, at investorer straks skal skille sig af med deres distributører og gå over til direkte planer. Det ekstra afkast i direkte plan er kun en sekundær fordel. Investorer bør enten gøre gør-det-selv og investere i direkte planer eller arbejde med en SEBI-registreret finansiel rådgiver, der kun koster gebyr, og investere i direkte planer. Her er en liste over sådanne rådgivere at vælge imellem.

For de uindviede, i en almindelig plan, fjerner AMC hver dag udgifter og provisioner fra aktiverne før de offentliggør NAV . De fjerner ikke sådanne provisioner i den direkte plan, og derfor er den direkte NAV altid højere, hvilket resulterer i en betydelig fordel på lang sigt: Afkast og korpus tabt til provisioner i almindelige investeringsfonde:6-års jubilæumsrapport

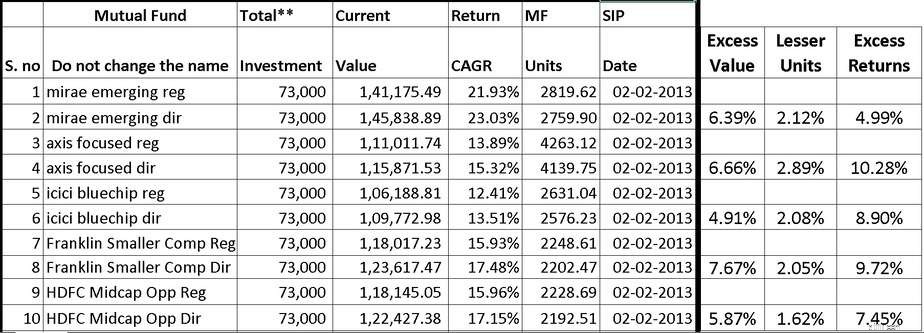

Vi vil bruge den samme undersøgelse som i ovenstående rapport til at vise, hvordan direkte investeringsforeningsinvestorer altid vil drage fordel af det. En sammenligning af almindelig plan og direkte plan for fem investeringsforeninger er vist nedenfor.

Tag sagen om Mirae Emerging Fund. Den direkte planinvestor, der startede en Rs. 1000 SIP nr. 2. januar 2013 ville have et korpus, der er 6,4 % højere end de almindelige planinvestorer (vi overvejer investering frem til januar 2019). Imidlertid har den direkte planinvestor 2,1 % mindre antal enheder. På trods af det er korpuset højere, og afkastet er næsten 5 % højere. Situationen for andre fonde er også den samme og kan aflæses fra diagrammet.

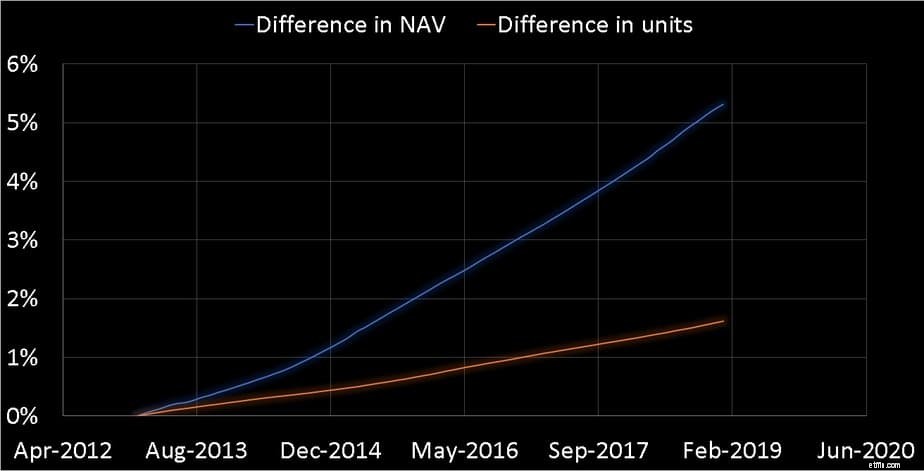

For at forstå dette bør vi overveje den hastighed, hvormed NAV af den direkte plan stiger i forhold til den normale plan, og den hastighed, hvormed de almindelige planinvestorer akkumulerer flere enheder end den direkte planinvestor. Nedenstående er tilfældet for HDFC Mid Cap Opportunities Fund (dette er en nylig gennemgang af fonden).

Den blå linje repræsenterer den hastighed, hvormed den direkte plan NAV vokser i forhold til den almindelige plan. Den 2. januar 2013 var begge plan NAV'er de samme. Så vi starter med 0%.

Den orange linje repræsenterer den hastighed, hvormed den almindelige planinvestor akkumulerer mere enheder end de direkte planinvestorer. Den vigtigste observation her er, at NAV-forskellen er meget højere end enhedsforskellen og vokser med en højere hastighed.

Som et resultat, selvom den direkte planinvestor akkumulerer et lavere antal enheder, fordi NAV er højere, vil korpuset altid være højere og afkastet vil altid være højere. Der er ikke behov for, at direkte planinvestorer frygter højere NAV og forsinker skiftet til almindelige planer. De bør gøre det med det samme.

Liste over aktiefonde med mest ensartet præstation (februar 2019)

Kortliste nemt konsistente aktiefonde (februar 2019) med dette ark