En af de mest populære overbevisninger om en investeringsforening SIP er, at den reducerer risikoen, fordi købsprisen er "gennemsnitlig". Mange tror også, at en SIP hjælper med at opnå højere afkast. Vi viser, at udsagn ikke er sande og blot myter, der udbredes af investeringsforeningsindustrien for profit.

At en investeringsforenings-SIP ikke kan reducere risikoen, bør være intuitivt klart, og vi har tidligere vist, at hvis der er et markedskrak i dag, vil det påvirke selv et par årtier gammelt SIP. For at forstå dette bruger jeg normalt en bøtte- og krus-analogi. Dit korpus er spanden, og kruset er SIP. Hver måned tager du et krus vand og fylder spanden. Når du bliver ved med at gøre dette i måneder og måneder, vil mængden af vand i spanden være meget mere end den mængde vand, du tilføjer hver måned med kruset.

Denne spand vand står over for den fulde markedsvolatilitet. når markedet falder, vil dit korpus reduceres med næsten lige så meget (vand i spanden vil reducere) uanset købsprisen (når du hældte vandet).

Vi skal give bevis for denne erklæring i denne artikel.

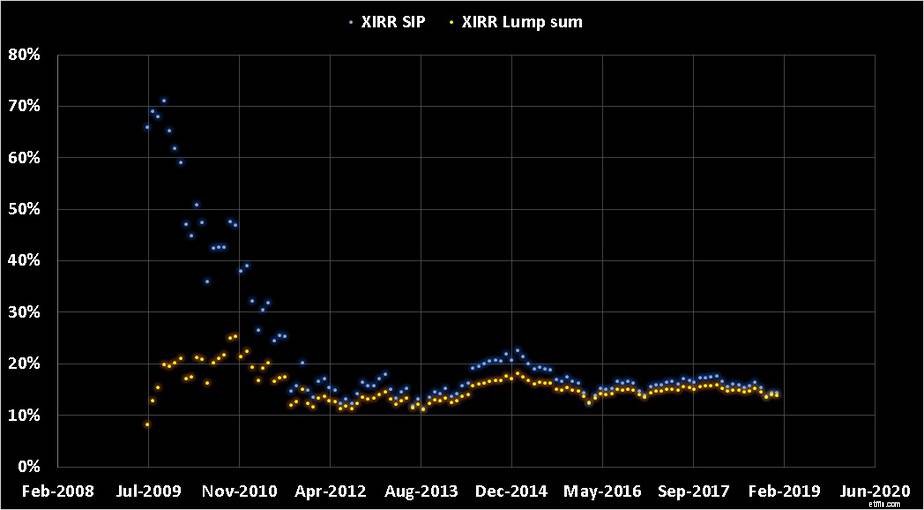

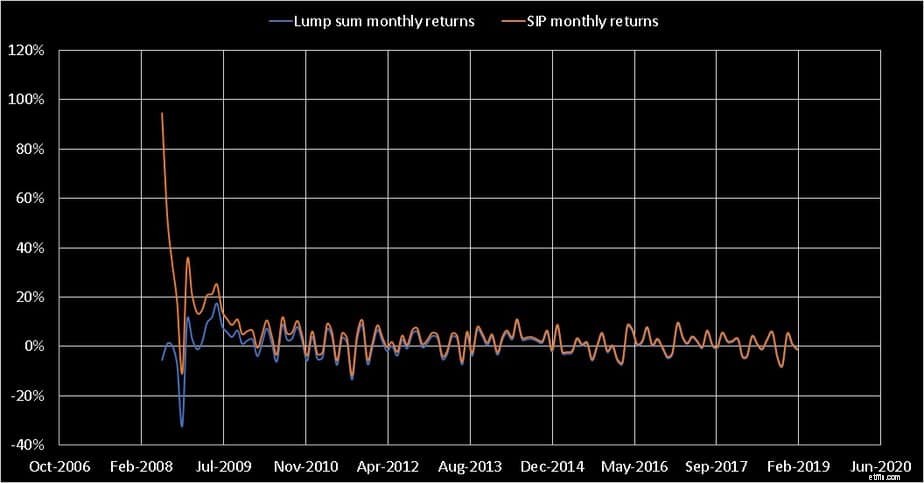

Lad os tage ICICI Focused Bluechip-fonden som et eksempel med en SIP startet i maj 2008 (siden starten). Ved at bruge den freefincal SIP-tracker kan vi plotte XIRR (årligt afkast) måned efter måned. Vi gør også det samme for engangsbeløb startet i maj 2008 og sammenligner de to.

BEMÆRK: Denne undersøgelse viser, hvordan risikoen og belønningen ved en SIP hurtigt bliver sammenlignelig med en investering i engangsbeløb. Det beløb, der investeres i SIP'en og i engangsbeløbet, er ikke relevant her. Vi forsøger ikke at finde ud af "hvilket er bedre - SIP eller engangsbeløb?". Det nytter ikke at spørge om dette, da det ikke er praktisk.

De fleste af os modtager penge hver måned, og det giver god mening at investere dem hver måned. Hvis vi modtager et engangsbeløb, er det naturligt at dele det op i et par rater og investere over et par uger eller måneder. Vi bemærker dog, at en STP på ingen måde er bedre end en engangsinvestering. Du kan henvise til disse resultater for STP-analysen: Investering af et engangsbeløb i one-shot vs gradually (STP) i en aktiefond (backtest-resultater) og skal jeg investere et engangsbeløb i ét skud eller systematisk via STP. STP'en er blot et trick til at låse AUM'en i AMC'en.

Det enestående formål med denne artikel er at påpege, at en investeringsforenings SIP hverken reducerer risikoen eller øger afkastet.

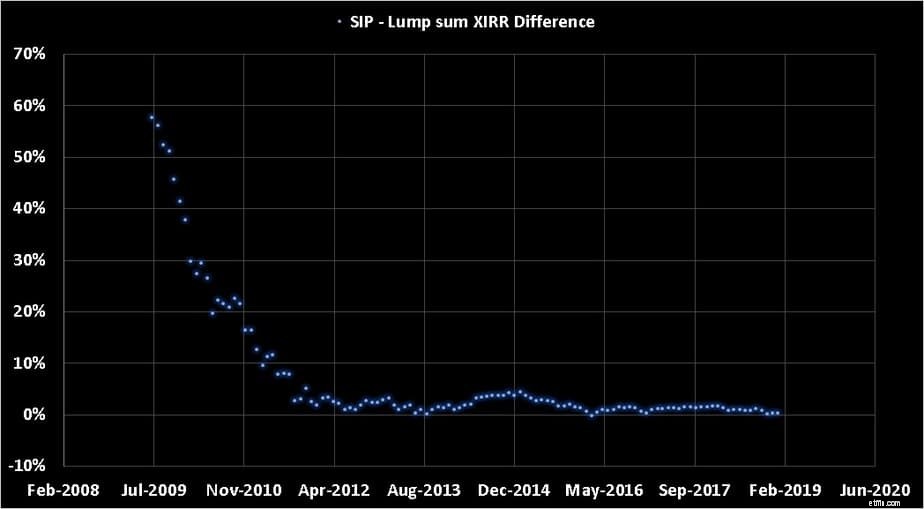

Vi sporer afkastet med ovennævnte værktøj måned for måned, 12 måneder efter investeringens start. Bemærk, at SIP-afkastet hurtigt går mod engangsbeløbet og forbliver tæt på det. Den store forskel, der i første omgang blev observeret, skyldes, at hver rate har en forskellig alder, og "gennemsnittet" varierer meget.

Efter april 2012 er SIP-afkastet nogle gange højere end engangsbeløbet, men som oftest er afkastforskellen lille. Det er vigtigt for læserne at erkende, at vi ikke kan forudsige hvornår SIP-afkastet vil være højere end engangsbeløbet.

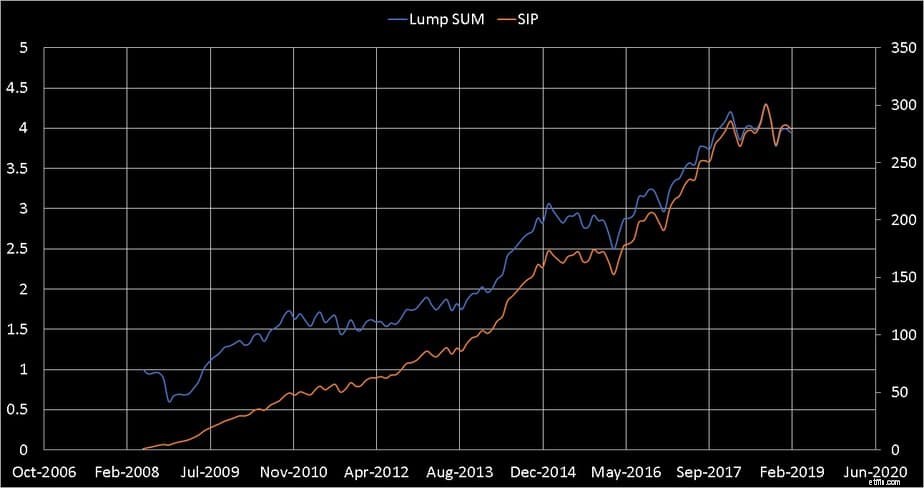

Ud fra udviklingen af korpuset burde det være klart, at både engangsbeløbet og SIP-investeringerne reagerer på markedsop- og nedture på samme måde efter et par måneder. Anath fra FB-gruppen, Asan Ideas for wealth har kommenteret denne graf på en nyttig måde med bøtte- og krus-analogien.

Når vi sammenligner udsvingene i månedlige afkast fra porteføljen (et mål for risiko), ser vi, at SIP-risikoen hurtigt nærmer sig engangsbeløbsrisikoen. Faktisk, hvis vi medregner de indledende udsving i SIP-porteføljen, ville standardafvigelsen for SIP-investeringen være højere.

Det bør være klart, at den såkaldte "gennemsnitlige fordel" ved en investeringsforenings SIP ikke resulterer i lavere risiko eller højere afkast. Selvom købsprisen for hver rate er forskellig, bestemmes risiko eller belønning af den endelige NAV, og dens betydning bliver kun stærkere med tiden. Der er intet galt i at starte en SIP. Det er kun en bekvemmelighed. Vi bør ikke falde salgstaktik og antage, at en SIP er overlegen.