Dette er en præstationsgennemgang af HDFC Balanced Advantage Fund, tidligere HDFC Prudence Fund. Giver det stadig mening at overveje denne fond eller fortsætte med at investere i den? Lad os finde ud af det ved at sammenligne det med Nifty 50 og HDFC Hybrid Equity (Balanced) fund.

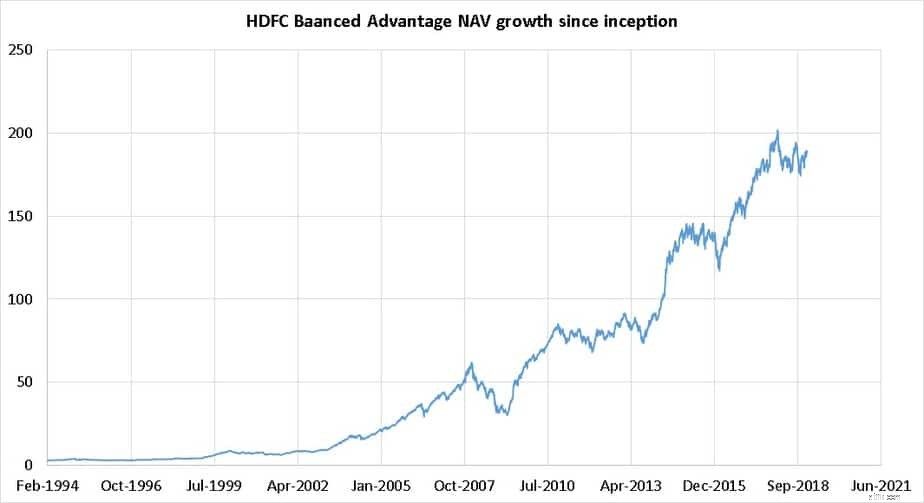

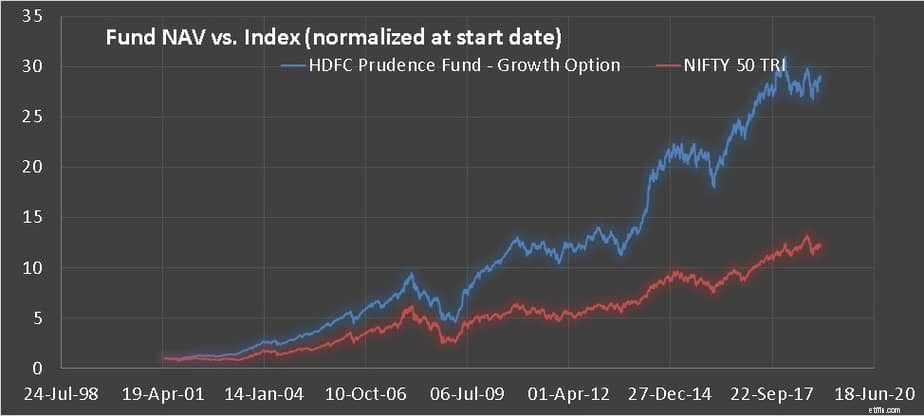

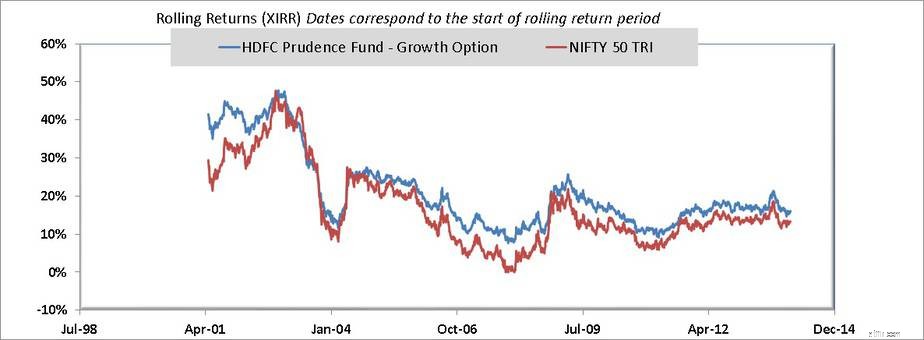

Denne fond har haft en farverig historie. Fonden blev lanceret i februar 1994 som Centurion Prudence Fund af Twentieth Century Asset Management. Zurich India Asset Management købte det derefter i 1999 og HDFC Asset Management i 2003, hvorefter Prashant Jan begyndte at administrere det. Dette er fondens NAV siden starten og en sammenligning fra maj 2001 med Nifty 50 Total Returns Index.

I april 2018 annoncerede HDFC for at overholde SEBI-kategoriseringsreglerne, at HDFC Growth Fund vil blive kaldt HDFC Balanced Advantage Fund, og at HDFC prudence vil blive fusioneret ind i denne nye fond (balanceret fordel).

Ikke alene var dette træk forbløffende, som tidligere nævnt i, hvad nu for HDFC Prudence og HDFC Balanced Investors, den nye investeringsstrategi for HDFC Balanced Advantage er så vag, som den kan blive!

HDFC tilbyder en vag definition af "afbalanceret fordel". Faktisk er hele skemadokumentet for denne fond vagt.

HDFC investeringsforening tilbyder justeret NAV for både Balanced benefit og Hybrid Equity på sin hjemmeside. Dette er en sammenhængende NAV-historie på tværs af fondsfusionerne nævnt ovenfor. Jeg har brugt det samme til denne analyse.

Offentliggørelse :Som nævnt i min revision af personlig økonomi i 2018, er jeg en investor i både HDFC balanced benefit og Hybrid Equity.

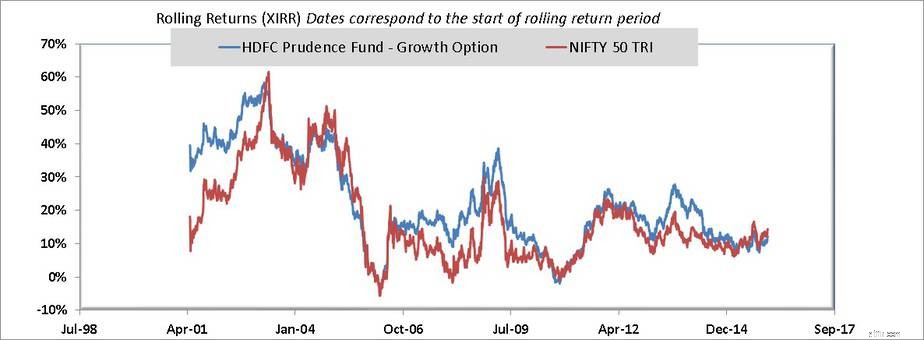

Lad os sætte gang i tingene med den 3-årige rullende returhistorie.

Det, du ser ovenfor, er 3963 3-årige returdatapunkter i hver linje fra maj 2001. Det er ret fantastisk for en fond, der aldrig har haft en fuld aktieportefølje. Dens seneste ydeevne er stadig ganske god.

Det, du ser ovenfor, er 3963 3-årige returdatapunkter i hver linje fra maj 2001. Det er ret fantastisk for en fond, der aldrig har haft en fuld aktieportefølje. Dens seneste ydeevne er stadig ganske god.

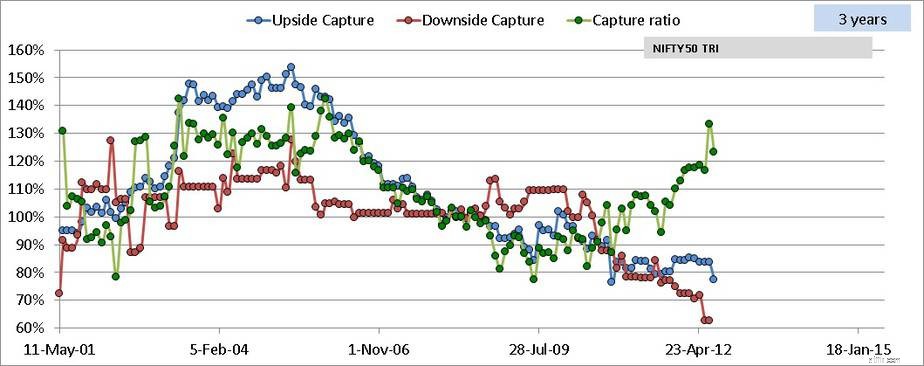

Ved at bruge Equity Mutual Fund Rolling Upside/Downside Capture Calculator (dette er værktøjet, der satte grundlaget for de månedlige screeners), kan vi se nedadgående capture og upside capture med tiden.

Downside capture fortæller dig, hvor mange nifty 50 tab har fonden fanget. Hvis downside capture =100 % er det lige så "tabsagtigt" som NIfty 50. Hvis det er 110 %, så har det fanget 10 % mere tab! Hvis er 90%, har det fanget 10% mindre tab. Så sænk nedadgående capture jo bedre .

Så hvis vi vender argumentet i ovenstående afsnit om, højere opsidefangning, jo bedre da det betyder, at fonden har vundet mere, da indekset steg.

I begyndelsen af 2000'erne fik fonden et ry som værende mere aggressiv end de fleste balancerede fonde med en høj op- og nedadgående capture. Men for nylig er det blødt betydeligt med lav downside og lav upside capture. Capture-forholdet er op og ned og>1 betragtes som "godt".

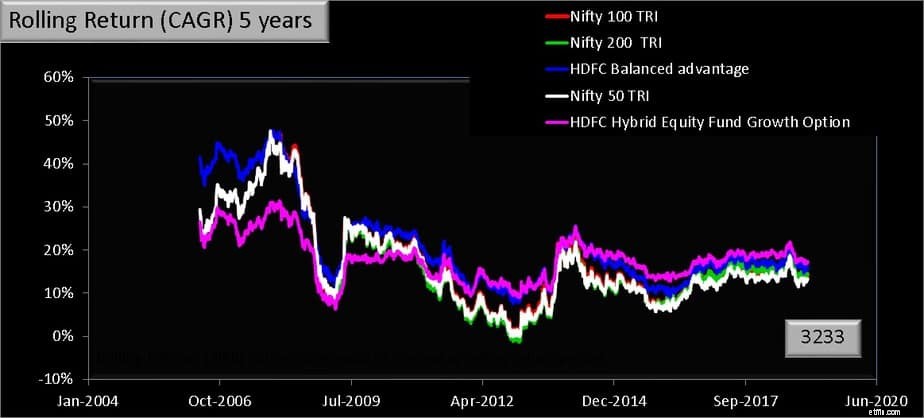

Igen, det er fantastisk (3233, 5-årige datapunkter)!

Igen, det er fantastisk (3233, 5-årige datapunkter)!

Jeg har anmeldt HDFC Hybrid Equity Fund (HDFC Balanced) tidligere, og det er en ret god fond at holde. Underholdende nok har HDFC MF præciseret, at dens balancerede fordelsfond er mere volatil end dens aggressive hybridfond!

Investorer bør forstå dette, før de sammenligner eller investerer.

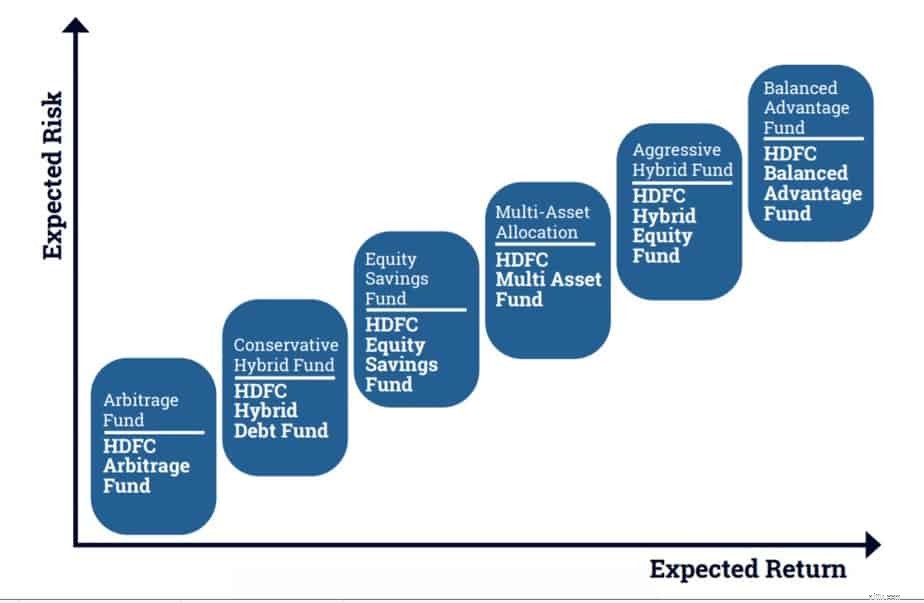

Så nu sammenligner vi:HDFC Balanced Advantage vs HDFC hybrid vs NIfty 50 vs Nifty 100 vs Nifty 200

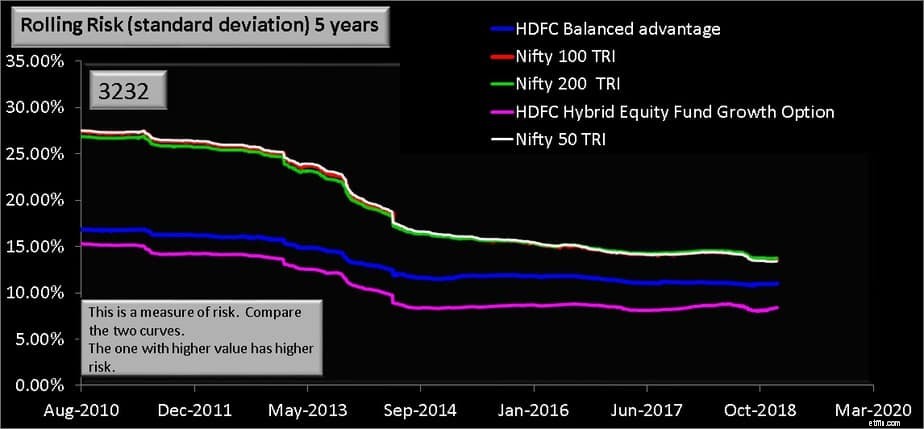

Datapunktets nummer som vist ovenfor er 3233 for HDFC-midlerne.

Dette er den rullende volatilitet eller standardafvigelse for ovenstående datasæt.

Der er ingen tvivl om, at HDFC Balanced Advantage stadig er et overbevisende valg, og eksisterende investorer bør bestemt fortsætte med at holde og investere mere i det. Det samme kan nye investorer, men de har mindre volatile valgmuligheder i HDFC Hybrid Equity og ICICI Prudential Equity &Debt Fund (ICICI Balanced)

Min eneste rype er produktpositionen. HDFC Prudence burde være blevet kaldt den aggressive hybridfond, da den er en og HDFC Balanced den balancerede fordel. Også manglen på klarhed i aktivallokeringsmønsteret er irriterende. Jeg ville foretrække en balanceret fordelsfond med en klar taktisk aktivallokeringsstrategi og en meget lavere risiko. ICICI Prudential Balanced Advantage Fund har scoret i denne optælling med ydeevne og lav volatilitet. Selvom det giver lavere belønning end begge HDFC-fonde, vil det fungere godt til vigtige mål eller til investering efter pensionering.

Jeg blev spurgt, hvorfor jeg har Balanced Advantage, når den er mere volatil end Hybrid Equity. To grunde:(1) de bruges til forskellige mål og (2) den forskellige volatilitet er ikke så høj at gøre en stor sag om