Gennemgå dine investeringsforeninger i tre enkle trin!

Her er tre enkle trin til at gennemgå de investeringsforeninger, vi har. Når vi vælger en fond, ser vi på tidligere resultater:seneste tre år, fem år osv. Men i det øjeblik, vi køber andele i en bestemt investeringsforening, er det alt, der betyder noget, dens resultater fra det tidspunkt.

Antag for eksempel, at vi starter en SIP fra 1. januar 2019, er der ingen mening med at se på dens stjernebedømmelse i december 2019. Hvorfor? Fordi stjernevurderingsanalysen studerer ydeevne fra december 2016 til december 2019 (3 år) og december 2014 til december 2019 (5 år). Vi er kun blevet investeret fra januar til december 2019. Hvert vindue ville give et andet resultat. En fond kunne være 5-stjernet vurderet, hvis vi betragter de sidste 5 år, 2-stjernede vurderet i de sidste 3 år, og hvis man kunne vurdere mellem jan-dec 2019, kunne det næsten være hvad som helst. Derfor havde jeg sammenlignet dette med blinde mænd, der rørte ved en elefant

Medmindre vi ved, hvornår vi skal bære analytikerkasketten, og hvornår vi skal bære en investorkasket, vil der kun være forvirring. Der er én undtagelse. Hvis vores investering er tre eller fem år gammel, så kunne man se på en analyse for den tidsramme. Men selv her er sammenligning af kolleger stressende.

Sammenligning af investeringsforeninger før investering adskiller sig fra at sammenligne investeringsforeninger efter investering. Derfor er det af hensyn til vores fornuft vigtigt at etablere spilleregler.

Grundregler for gennemgang af investeringsforeninger

1:Giv investeringsforeninger mindst tre år fra den dag, vi startede investeringerne . Vi har tillid til kun at tillade denne tid, hvis vi vælger vælger den rigtige kategori af investeringsforeninger til vores mål

2:Fokus på porteføljen først, den enkelte fond derefter. Når vi gennemgår porteføljevækst (forhåbentlig kun én gang om året!), overvejer vi først det samlede porteføljeafkast og dets værdi. Se Min personlige økonomiske revision 2018 for et eksempel.

3:Gennemgå effektiviteten af vores fonde fra datoen for den første investering først og først derefter overveje ydeevne i de sidste par år (AKA bagud afkast).

4 Vælg benchmarks for individuelle fonde og den samlede portefølje for at teste ydeevnen.

5 Undgå at sammenligne en fond med en anden. Dette er som en forælder, der sammenligner børn:

6 Hvis vi skal, så lad os sammenligne vores fond med dens kategori, forudsat at vi har været investeret i længere tid end sammenligningsperioden. For eksempel:investeringsperiode er sidste 5-år, og sammenligningsperiode med kategorien er sidste 3-år

Tre enkle trin til at gennemgå investeringsforeninger

Trin 1:Sammenlign dine investeringer med et benchmark

Brug en porteføljetracker som Value Research, Perfios eller my excel tracker (anbefales!)

Vælg et passende benchmark til sammenligning.

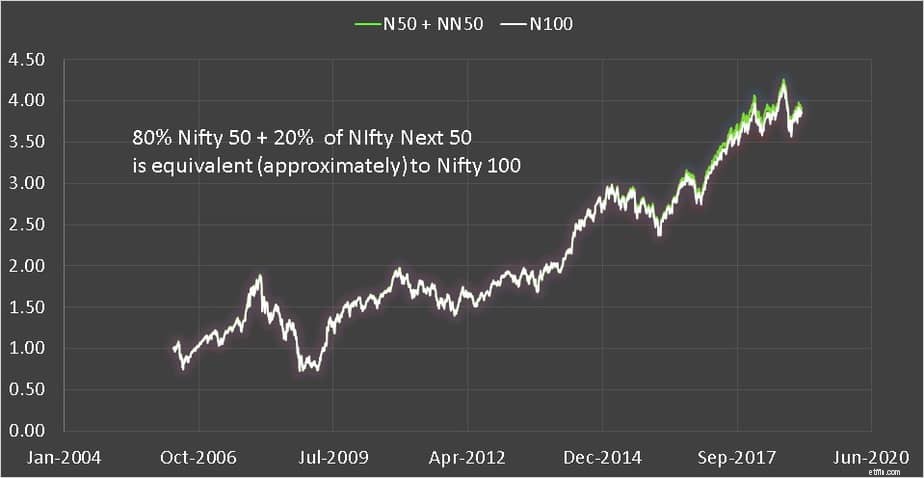

Brug NIfty 100 til en storkapitalfond. Da dette ikke er tilgængeligt som en indeksfond, skal du bruge 80 % Nifty 50 indeksfond og 20 % Nifty Next 50 indeksfond. Så hvis vi investerer Rs. 2000 om måneden i to store beløb, og opret derefter en porteføljerekord med 80 % af Rs. 2000 =1600 om måneden i Nifty 50-indekset og hvile i Nifty next 50-indeksfonden.

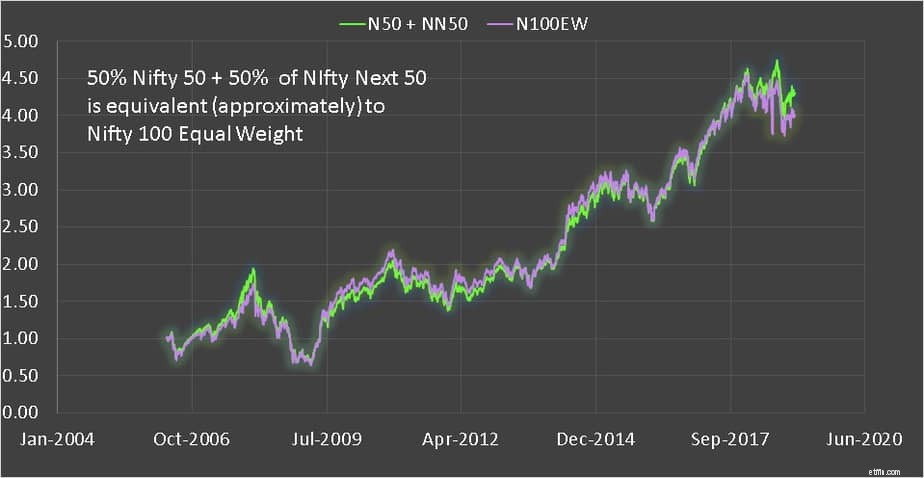

50 % af NIfty 50 og 50 % Nifty Next 50 vil tilnærmelsesvis efterligne præstationerne for Nifty 100 Equal Weight Index og kan bruges til large og mid cap og/eller multicap fonde

Nifty Next 50 er et fremragende benchmark for aggressive multicap-fonde eller mid cap-fonde. Du kan også bruge ETF'er, men du skal indtaste transaktioner manuelt for SIP'er hos Value Research. Du kan automatisere dette i mit ark, men med ETF NAV (ikke pris) data.

Nifty next 50 eller en god mid cap-fond kan bruges til at benchmarke en small cap-fond

Datoerne for investering i benchmarkfondene skal være de samme som datoerne i vores fonde.

Så når du køber nogle enheder i investeringsforeninger, skal du indtaste en transaktion for det samme beløb i det valgte benchmark.

Samle disse data i mindst tre år for at bedømme midler. Hvis fonden efter tre år ikke har slået det valgte indeks, bliver du nødt til at tage et opkald. Hvis fonden har klaret sig godt, så forbliv investeret indtil næste revision.

Hvis fonden ikke har fungeret, skal du fortsætte til trin 3

80 procent Nifty 50 + 20 procent Nifty næste 5050 procent Nifty 50 og 50 procent nifty næste 50

Trin 2:Spor præstationer med et fondens benchmark

I trin 1 var de anvendte benchmarks vores egne. Vi kan gentage denne øvelse med fondens valgte benchmark.

Gå til siden for værdiforskningsfonden og til fanen ydeevne, og gør følgende

Først fra dato til dato for 1. investering for at kontrollere, hvordan fonden har klaret sig i forhold til sit benchmark i din investerede periode. Hvis "okay", så se ikke igen før næste anmeldelse.

Hvis ikke "okay", så rul den vandrette bjælke for at kontrollere, hvordan fonden har klaret sig i en lignende periode tidligere. Indstil rulningsvinduet lidt længere, siger 5Y og kontroller, hvordan fonden har klaret sig tidligere.

Hvis det ikke ofte har gjort det godt over 3-årige vinduer, men har kompenseret for det over 5-årige, så kan du tage en chance og forblive investeret.

Hvis præstationen har været bedre tidligere og er faldet for nylig, så er det nok tid til at sige farvel.

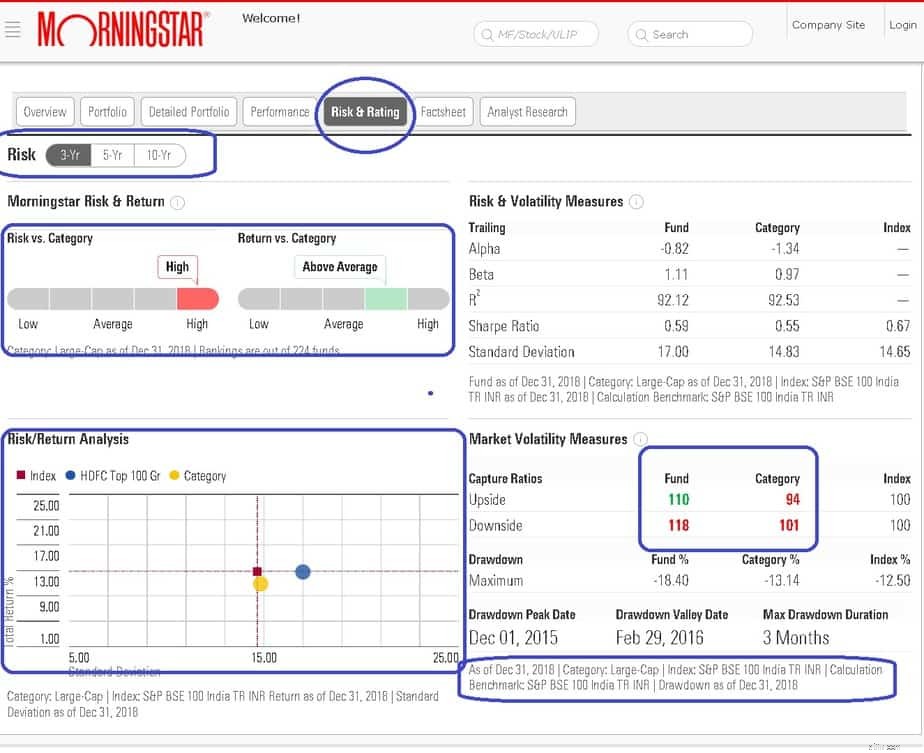

Trin 3:Sammenlign risiko og belønning med kategori

For dette trin skal din investering mindst være 3 år gammel i den pågældende fond

Gå til Morningstar-fondssiden

Vælg 3Y eller 5Y eller 10Y.

Overhold fondens position i risiko- og afkastskalaerne kontra kategorien.

Se på kortet over risiko vs. belønning (med gule og blå prikker) for at kontrollere, om fonden har slået indekset og kategorien med lavere risiko eller højere risiko eller har underpræsteret

Tjek, at downside capture (hvor meget af indekstab har fund capture) skal være mindre end 100

Tjek opadgående capture (hvor meget, hvis indeksgevinster har fanget fonden). Dette er ikke vigtigt som vist her: Mærkeligt, men sandt! Sådan slår investeringsforeninger indekset!

https://www.youtube.com/watch?v=VGEo7X_6cD0

Disse tal burde give dig nok information og nok selvtillid til at forblive investeret eller slippe af med dine midler.

Så hvad synes du?

Det var tre enkle trin til at gennemgå de midler, vi har. Giver de mening? Er noget ikke klart? Vil du tilføje til dette? Hvordan gennemgår du dine besiddelser? Del nedenfor.