1. januar 2019 markerer seksårsdagen for introduktionen af investeringsforeninger med direkte plan (hvor ingen provisioner fjernes dagligt fra den investerede værdi før offentliggørelsen af NAV). Dette er afkast og korpus tabt til provisioner ved ikke at skifte fra almindelige planer (hvor provisioner fjernes) til direkte. Vis venligst dette til dine venner, som stadig mener, at en anden betaler banken eller "rådgiveren".

Bemærkning til investeringsforeningsdistributører :Spild venligst ikke din tid på at læse denne artikel eller blive bekymret over det. Denne artikel, eller hvis du bliver vred over det, vil ikke gøre nogen forskel for den direkte plan AUM. Hvis du reagerer, vil det kun gøre artiklen populær og mig mere bestemt. Skål!

Jeg plejede at udgive jubilæumsrapporter med direkte planer op til 2017 Se: Direct Mutual Fund vs. Regular Mutual Fund:2017 Performance Report men tog en pause i 2018. Det aktuelle indlæg er inspireret af SEBI-registreret investeringsrådgiver Avinash Luthrias vidunderlige artikel i Ken , Ublu årlige gebyrer og provisioner til distributører skader indiske investeringsforeningsinvestorer. Der er en løsning, men forvent ikke, at din lokale distributør fortæller dig om det (dette kræver betaling for at læse, men gratis registrering giver dig mulighed for at læse et resumé på 200 ord)

Provisionsstrukturen i gensidige fonde er svigagtig efter min mening, og synderen er SEBI. De har ladet AMC'er, og en salgsmand give investoren indtryk af, at provisioner kommer fra overskud i stedet for sandheden:AMC-fortjeneste og provisioner er forskellige komponenter i det samlede omkostningsforhold. Hver dag trækker AMC tre komponenter fra den aktuelle værdi af vores investeringer i en almindelig plan:deres overskud, deres udgifter og provisioner, der skal udbetales. Gentag hver dag, uanset om du investerer igen, uanset om markedet bevæger sig op eller ned.

Der er ingen gennemsigtighed i provisionsberegningen. Offentliggørelse af Kommissionen alene er ikke nok. Viden om, hvordan det trækkes fra, er afgørende, og ingen, inklusive SEBI og medierne, gør nok.

Som jeg havde argumenteret for i denne artikel fra Economic Times, skal trail-kommissioner forbydes og erstattes af en indgangsbelastning. Så hvis jeg investerer kr. 100, Rs. 98 bliver investeret og Rs. 2 udbetales som provision. Dette er gjort klart for investoren lige fra starten. Dette er den rigtige måde at betale forudgående provisioner på (AMC'er kan betale forudgående trail-kommissioner til distributører på SIP'er og justere det i deres bøger senere). Grise kan flyve, før dette sker.

Der er to problemer forbundet med investeringsforeningernes samlede udgiftsforhold. Vi diskuterede en ovenfor. Jeg forbinder det andet med profitkomponenten i AMC'erne, og det er svært at lægge en finger på. Alle vil acceptere, at der er noget uhyggeligt i gang, men det er svært at bevise noget. Jeg for min del prøvede med hjælp fra en ven: Udgiftsforhold for gensidige fonde:Direkte plan vs almindelig plan. En mistanke er, at AMC'er har brugt fungibiliteten mellem omkostningsforholdskomponenter til fordel for deres og distributører. Dette blev dog fjernet i 2018, og kløften mellem almindelig plan og direkte plan blev udvidet for mange ordninger.

Der er dog en lang vej at gå for at sikre, at investorerne forstår, hvad de betaler for. Så længe AMC'er er afhængige af salgsfolk for profit (som Avinash forklarer), vil det aldrig ske pludseligt. Det eneste håb er, at vi bevæger os i den rigtige retning.

Inden vi begynder, lad os besvare FAQ

Ingen. Det er 2019 folkens, tid til at udvikle en hjerne.

Alle, der ønsker at investere i en investeringsforening.

Ja, hvad så? Hvis du tror, at mindre enheder betyder mindre korpus og mindre afkast, er din forståelse af, hvordan investeringsforeninger fungerer, "mindre". Hvis du vil have tal, så vent på et indlæg om dette. Lad mig malke dette emne tørt!

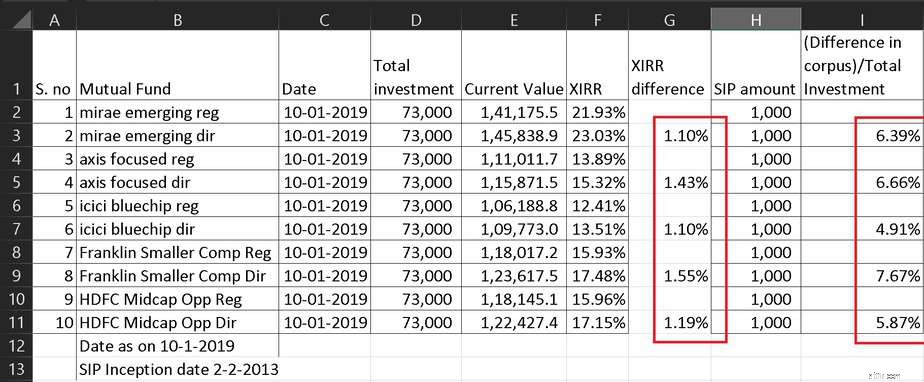

Din forståelse af, hvordan små forskelle blev store med tiden, er også "mindre". Hvis du bruger de seksårige data, der præsenteres nedenfor og ekstrapolerer, kan det måske hjælpe.

Ved at bruge det frie finansielle mål og sporing af investeringsforeninger kan man nemt beregne dette:

Jeg håber, at disse tal giver tilstrækkeligt bevis for, hvorfor du bør skifte. Hvis du forbliver investeret i en almindelig plan fond for 10Y. du vil miste 10 % af din investering til provision. Mindst langsigtet kapitalgevinstskat på egenkapital har en skattefri tærskel på 1 lakh, før 10 % skat på gevinster anvendes. Vær opmærksom på, at disse 10 % (~ 1 % om året) gælder for hele det investerede beløb.

Vil du have hjælp til at skifte? Læs:Sådan investerer du i eller skifter til Direct Mutual Fund-planer

Kilde:Værdiforskning. Det fulde datasæt af alle de præsenterede lister er tilgængeligt som en excel-fil nedenfor.

ER difference =TER (almindelig plan) – TER (direkte plan)

FundER Difference %IDFC Core Equity Fund – Direct Plan2.14Tata India Consumer Fund – Regular Plan1.68Mirae Asset Tax Saver Fund – Regular Plan1.68Axis Multicap Fund – Regular Plan1.66Tata Multicap Fund – Regular Plan1.48Axis Fokuseret Plan 15. 47IDFC Multi Cap Fund – Direct Plan1.47HDFC Small Cap Fund – Regular Plan1.45Tata Large &Mid Cap Fund – Regular Plan1.43Invesco India Growth Opportunities Fund1.4Axis Bluechip Fund – Direct Plan1.4Mirae Asset Emerging Bluechip Fund – Regular Plan1.39Axis Midcap Fond – Direct Plan1.38HDFC Capital Builder Value Fund – Direct Plan1.35Kotak Emerging Equity Scheme Regular Plan1.34Franklin Build India Fund – Direct Plan1.34L&T Emerging Businesses Fund – Direct Plan1.31ICICI Prudential Pharma Healthcare And Diagnostics (PHD) Fund – Direct Plan1 .28ICICI Prudential Manufacture in India Fund – Direct Plan1.28IDFC Focused Equity Fund – Direct Plan1.24I det følgende præsenteres forskellen i afkast mellem almindelig plan og direkte planfond ved hjælp af værdiundersøgelsestabeller.

3Y Difference =3Y SIP Return (Direkte Plan) – 3Y SIP Return (Almindelig Plan). Her 3Y =sidste tre år.

Fund3Y-forskel %Tata India Consumer Fund – Regular Plan2.07Invesco India Financial Services Fund – Direct Plan2.07Tata Digital India Fund – Regular Plan2.01Invesco India Mid Cap Fund – Direct Plan2Invesco India Largecap Fund – Direct Plan1.96Tata Banking and Financial Services Fund – Regular Plan1.96Invesco India Infrastructure Fund – Direct Plan1.94Tata Resources &Energy Fund – Regular Plan1.9Indiabulls Value Discovery Fund – Regular Plan1.89DHFL Pramerica Diversified Equity Fund – Regular Plan1.89DHFL Pramerica Long Term Equity Fund – Regular Plan1.87. 100 Aktiefond – Direct Plan1.86IDFC Fokuseret Aktiefond – Almindelig Plan1.86Indiabulls Bluechip Fund – Direct Plan1.83Invesco India Multicap Fund – Direct Plan1.83BNP Paribas Multi Cap Fund – Direct Plan1.82Essel Large &Midcap Fund – Direct Plan1.82Invesco India Skatteplan – Direct Plan1.82IDBI Equity Advantage Fund – Almindelig plan1.81Invesco India Growth Opportunities Fund – Direct Plan1.81Y Difference =1Y SIP Return (Direkte Plan) – 1Y SIP Return (Almindelig Plan). Her 1Y =sidste et år.

Fund1Y Difference %IDBI Focused 30 Equity Fund – Regular Plan2.33IDBI Small Cap Fund – Regular Plan2.28Mahindra Mutual Fund Badhat Yojana – Regular Plan2.12Mahindra Mutual Fund Kar Bachat Yojana – Regular Plan1.96Tata India Pharma &HealthFLCare. Pramerica Diversified Equity Fund – Regular Plan1.82DHFL Pramerica Long Term Equity Fund – Regular Plan1.81IDBI Midcap Fund – Regular Plan1.77Invesco India Financial Services Fund – Direct Plan1.75IDBI India Top 100 Equity Fund – Direct Plan1.74Invesco India Mid Cap Fund – Direct Plan1.71Essel Long Term Advantage Fund – Direct Plan1.7Axis Multicap Fund – Regular Plan1.69Invesco India Largecap Fund – Direct Plan1.69Tata Digital India Fund – Regular Plan1.68Tata Banking and Financial Services Fund – Regular Plan1.65Essel Large &Midcap Fund – Direct Plan1.65DHFL Pramerica Global Equity Opportunities Fund – Direct Plan1.64Tata India Consumer Fund – Regular Plan1.6IDBI Equity Advantage Fund – Regular Plan1.575Y Difference =5Y SIP Return (Direkte Plan) – 5Y SIP Return (Almindelig Plan). Her 5Y =sidste fem år.

Fund5Y DifferenceInvesco India Mid Cap Fund – Direct Plan2.09Invesco India Financial Services Fund – Direct Plan2.08Invesco India Infrastructure Fund – Direct Plan1.99Invesco India Largecap Fund – Direct Plan1.96Invesco India Multicap Fund – Direct Plan1.92Indiabulls Bluechip Fund – Direct Plan1. 89Invesco India Growth Opportunities Fund – Direct Plan1.89Invesco India Tax Plan – Direct Plan1.88BNP Paribas Multi Cap Fund – Direct Plan1.86Invesco India PSU Equity Fund – Direct Plan1.85Kotak Infrastructure and Economic Reform Fund – Standard Plan – Direct Plan1.82Invesco India Contra Fund – Direct Plan1.79IDFC Focused Equity Fund – Regular Plan1.78BNP Paribas Midcap Fund – Direct Plan1.77IDFC Core Equity Fund – Regular Plan1.74IDFC Infrastructure Fund – Regular Plan1.73Tata Large Cap Fund – Almindelig Plan1.71Kotak India EQ Contra Fund – Regular Plan1.68DHFL Pramerica Large Cap Fund – Direct Plan1.67Tata Large &Mid Cap Fund – Regular Plan1.623Y Difference =3Y SIP Return (Direkte Plan) – 3Y SIP Return (Almindelig Plan). Her 4Y =sidste tre år.

Fund3Y DifferenceMirae Asset Hybrid Equity Fund – Regular Plan1.93Baroda Hybrid Equity Fund – Direct Plan1.58Reliance Equity Hybrid Fund – Direct Plan1.55Sundaram Equity Hybrid Fund – Regular Plan1.53Kotak Equity Hybrid Fund – Regular Planbrid Fund – Regular Planbrid 1. .48Tata Hybrid Equity Fund – Regular Plan1.48DHFL Pramerica Hybrid Equity Fund – Direct Plan1.47Franklin India Equity Hybrid Fund – Direct Plan1.46Canara Robeco Equity Hybrid Fund – Regular Plan1.44ICICI Prudential Equity Fund – Direct Planning &Debt. – Moderat plan – Almindelig plan1.35Principal Hybrid Equity Fund – Direct Plan1.33Aditya Birla Sun Life Equity Hybrid '95 Fund – Direct Plan1.29LIC MF Unit Linked Insurance – Direct Plan1.29DSP Equity &Bond Fund – Direct Plan1.19L&T Hybrid Fund – Direct Plan1.15HDFC Children's Gift Fund – Direct Plan1.13SBI Equity Hybrid Fund – Direct Plan1.12ICICI Prudential Child Care Fund – Gaveplan – Direct Plan0.931Y Difference =1Y SIP Return (Direkte Plan) – 1Y SIP Return (Almindelig Plan). Her 1Y =sidste et år.

Fund1Y DifferenceIDBI Hybrid Equity Fund – Regular Plan1.81HDFC Retirement Savings Fund – Hybrid Equity Plan – Regular Plan1.61Sundaram Equity Hybrid Fund – Regular Plan1.61Mirae Asset Hybrid Equity Fund – Regular Plan1.58BNP Paribas Hybrid.6 Regular Fund Equibas Substant. Aktiefond – Regular Plan1.52IDFC Hybrid Equity Fund – Regular Plan1.49LIC MF Equity Hybrid Fund – Direct Plan1.31Canara Robeco Equity Hybrid Fund – Regular Plan1.29Baroda Hybrid Equity Fund – Direct Plan1.26Tata Planer Moderate Funds – Regular Retirement Fund .25DHFL Pramerica Hybrid Equity Fund – Direct Plan1.23LIC MF Unit Linked Insurance – Direct Plan1.18Franklin India Equity Hybrid Fund – Direct Plan1.17Kotak Equity Hybrid Fund – Regular Plan1.14Reliance Equity Hybrid Fund – Direct Plan1.11ICICI Fund Prudential Equity – Direct Plan1.09HDFC Børnegavefond – Direct Plan1.06DSP Aktie- og obligationsfond – Direct Plan1HDFC Hybrid Equity Fund – Direct Plan0.995Y Difference =5Y SIP Return (Direkte Plan) – 5Y SIP Return (Almindelig Plan). Her 5Y =sidste fem år.

Fund5Y DifferenceKotak Equity Hybrid Fund – Regular Plan1.55Baroda Hybrid Equity Fund – Direct Plan1.51Franklin India Equity Hybrid Fund – Direct Plan1.49Reliance Equity Hybrid Fund – Direct Plan1.49DHFL Pramerica Hybrid Equity Fund – Direct Plan Retirement Fund – Direct Plan 1.48Tat – Regular Plan1.45ICICI Prudential Equity &Debt Fund – Direct Plan1.44Aditya Birla Sun Life Equity Hybrid '95 Fund – Direct Plan1.32Canara Robeco Equity Hybrid Fund – Regular Plan1.28LIC MF Equity Hybrid Fund – Direct Plan Hybrid Fund – Direct Plan1.27P Equity Hybrid Fund – Direct Plan1.27P Direct Plan1.22Tata Hybrid Equity Fund – Regular Plan1.2L&T Hybrid Equity Fund – Direct Plan1.2SBI Equity Hybrid Fund – Direct Plan1.19Sundaram Equity Hybrid Fund – Regular Plan1.17LIC MF Unit Linked Insurance – Direct Plan1.14DSP Fund – Equity Direct Plan1.14HDFC Børnegavefond – Direct Plan1.05ICICI Prudential Child Care Fund – Gaveplan – Direct Plan0.94HDFC Hybrid Equity Fund – Direct Plan0.81Download det fulde datasæt:298 aktiefonde og 66 aggressive hybridfonde

Rullede du så langt ned? Så vis mig beviset, du gjorde! Kommenter nedenfor eller tweet til @freefcal hvad er (22x 10) +2 = ?

Hvordan skifter man investeringsforeninger fra almindelig plan til direkte planer i demat-tilstand?

5 smarte måder at optimere investeringsafkast på

Hvilke investeringsforeninger med direkte planer foretrækker investorer?

Hvilke gensidige fondskategorier bruger detailinvestorer? AMFI rapport

Sammenligning af afkast af aktive store kapitalfonde vs Nifty SIP