Den 27. juni 2019 godkendte SEBI-bestyrelsen flere forslag til styring af risiko og likviditet i likvide investeringsforeninger. Over en periode vil det mindske risikoen og derfor vender tilbage i dette rum. Her er en enkel forklaring på, hvad disse regler betyder for investoren.

Forslagene blev fremsat af Mutual Fund Advisory Committee for at imødegå stigningen i likviditetsrisikoen på grund af kreditbegivenheder og godkendt af SEBI-bestyrelsen. Lad os gennemgå hver af disse.

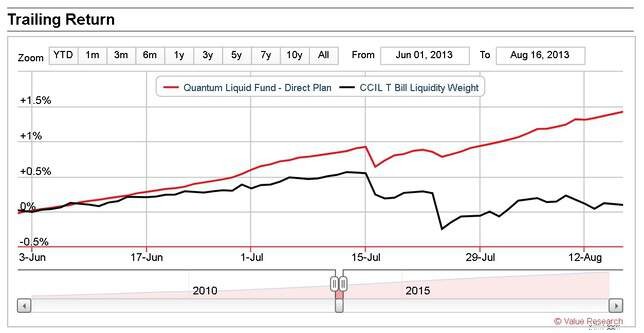

Pro: Dette er et glimrende skridt til at sikre nok likviditet, når der er en indløsningskrise som i 2008 eller 2013. AMC'erne kan håndtere institutionelle indløsninger lidt bedre.Pro: Kreditrisikoprofilen for porteføljen vil være lavereCon: Afkastet vil være en smule lavere. I bonderummet kan du ikke spise din kage og også have den. Du kan ikke få højere afkast, hvis du reducerer kreditrisikoen. Ved konstruktion skal en risikabel obligation have en højere rente. Pro: Vil reducere koncentrationsrisiko, dette er kun med hensyn til daglig volatilitet. Hvis der er en kreditbegivenhed, vil virkningen være stort set den samme. Securitiseret gæld er en sammensat obligation skabt ved at samle forskellige typer obligationer sammen. Det vil forbedre likviditeten af de underliggende obligationer, men er modtageligt for kreditrisiko (husk Jenga-blokkene fra filmen, the big short?) Selvfølgelig er kreditrisikoen, i dette tilfælde, meget lavere (da varigheden er kortere), men 25 % cap eller 10 % cap er ligegyldigt, hvis fondsforvalteren ikke er i stand til at sælge forringede obligationer. Se for eksempel DHFL Crisis:Handlede UTI Mutual Fund i investorernes interesse? Hvis der er en kreditbegivenhed, vil 10 % eksponering føles det samme som en 20 % eksponering. Når vi køber en obligation, modtager vi periodisk rentebetalinger og hovedstolen tilbage, når ansættelsesperioden ophører. Disse pengestrømsbegivenheder over en periode kan repræsenteres af en "jævn" stigning i værdien af vores investering. Dette omtales som en obligationsafskrivning, der antager en værdi for den købte obligation. I løbet af de sidste par år har SEBI givet mandat, at obligationsafskrivning kun gælder for 91 dages obligationer, og derefter reduceret den yderligere til 60 dage og derefter til 30 dage. Nu er det stort set nul. Det betyder, at obligationsafskrivning er blevet fjernet.Pro: Værdien af obligationen vil således være lig dens markedsværdi. Det betyder, at den likvide fonds NAV ikke længere vil stige jævnt. Selvom dette kan virke som en dårlig udvikling, er det faktisk sundt, da det vil afspejle den sande markedsudvikling. En obligation, der er degraderet, vil vise sig som et lille dyk i NAV. Det betyder naturligvis ikke, at fondsforvalterne vil sælge det (hvis de kan!), men i det mindste vil investorer blive mere følsomme over for ændringer i kreditvurderingen. Den øgede volatilitet er ikke noget at være bekymret over. Quantum Liquid Fund [en af de sikreste fonde derude, se:My Handpicked Mutual Funds April 2019 (PlumbLine)] har altid været MTM-baseret. Da det investerer i sikre aktiver, dukker det ikke op (bortset fra under alvorlige begivenheder som juli 2013 (se skærmbilledet fra Value Research)

Pro: Vil reducere koncentrationsrisiko, dette er kun med hensyn til daglig volatilitet. Hvis der er en kreditbegivenhed, vil virkningen være stort set den samme. Securitiseret gæld er en sammensat obligation skabt ved at samle forskellige typer obligationer sammen. Det vil forbedre likviditeten af de underliggende obligationer, men er modtageligt for kreditrisiko (husk Jenga-blokkene fra filmen, the big short?) Selvfølgelig er kreditrisikoen, i dette tilfælde, meget lavere (da varigheden er kortere), men 25 % cap eller 10 % cap er ligegyldigt, hvis fondsforvalteren ikke er i stand til at sælge forringede obligationer. Se for eksempel DHFL Crisis:Handlede UTI Mutual Fund i investorernes interesse? Hvis der er en kreditbegivenhed, vil 10 % eksponering føles det samme som en 20 % eksponering. Når vi køber en obligation, modtager vi periodisk rentebetalinger og hovedstolen tilbage, når ansættelsesperioden ophører. Disse pengestrømsbegivenheder over en periode kan repræsenteres af en "jævn" stigning i værdien af vores investering. Dette omtales som en obligationsafskrivning, der antager en værdi for den købte obligation. I løbet af de sidste par år har SEBI givet mandat, at obligationsafskrivning kun gælder for 91 dages obligationer, og derefter reduceret den yderligere til 60 dage og derefter til 30 dage. Nu er det stort set nul. Det betyder, at obligationsafskrivning er blevet fjernet.Pro: Værdien af obligationen vil således være lig dens markedsværdi. Det betyder, at den likvide fonds NAV ikke længere vil stige jævnt. Selvom dette kan virke som en dårlig udvikling, er det faktisk sundt, da det vil afspejle den sande markedsudvikling. En obligation, der er degraderet, vil vise sig som et lille dyk i NAV. Det betyder naturligvis ikke, at fondsforvalterne vil sælge det (hvis de kan!), men i det mindste vil investorer blive mere følsomme over for ændringer i kreditvurderingen. Den øgede volatilitet er ikke noget at være bekymret over. Quantum Liquid Fund [en af de sikreste fonde derude, se:My Handpicked Mutual Funds April 2019 (PlumbLine)] har altid været MTM-baseret. Da det investerer i sikre aktiver, dukker det ikke op (bortset fra under alvorlige begivenheder som juli 2013 (se skærmbilledet fra Value Research) Pro: Disse er obligationer, hvor en tredjepart hjælper låntageren med tilbagebetaling af gæld, kan være besværligt, da låntagerens sande kreditværdighed er begravet under ordningens kreditvurdering. Fjernelse af disse fra likvide midler og gældsmidler vil forbedre deres kreditprofil. For andre ordninger er den samlede grænse for sådanne instrumenter 10 % og ikke mere end 5 % fra en bestemt udsteder. Dette bør bakkes op af en sikkerhedsdækning på mindst fire gange den investering, der direkte eller indirekte bakkes op af aktier. Dette vil reducere koncentrationsrisiko og kreditrisiko til en vis grad.Pro: Dette vil marginalt hjælpe likviditeten af likvide midler. Con: (for AMC, ikke investor) Store spillere vil foretrække likvide midler. Dette (gælder for alle ordninger, ikke kun likvide) vil ikke have stor indflydelse på kreditrisikoen og vil gøre likvide midler til virkelig MTM.

Pro: Disse er obligationer, hvor en tredjepart hjælper låntageren med tilbagebetaling af gæld, kan være besværligt, da låntagerens sande kreditværdighed er begravet under ordningens kreditvurdering. Fjernelse af disse fra likvide midler og gældsmidler vil forbedre deres kreditprofil. For andre ordninger er den samlede grænse for sådanne instrumenter 10 % og ikke mere end 5 % fra en bestemt udsteder. Dette bør bakkes op af en sikkerhedsdækning på mindst fire gange den investering, der direkte eller indirekte bakkes op af aktier. Dette vil reducere koncentrationsrisiko og kreditrisiko til en vis grad.Pro: Dette vil marginalt hjælpe likviditeten af likvide midler. Con: (for AMC, ikke investor) Store spillere vil foretrække likvide midler. Dette (gælder for alle ordninger, ikke kun likvide) vil ikke have stor indflydelse på kreditrisikoen og vil gøre likvide midler til virkelig MTM. Alt i alt er dette et skridt i den rigtige retning. Likvide fondsporteføljer vil nu være mere sunde. NAV vil være mere volatil, men det vil i det mindste afspejle kreditvurderingsændringer hurtigere og være forsigtige investorer. Likvide midler er til parkeringspenge og ikke til at skabe afkast. Så længe investorer holder dette sind, burde de have det fint.