Mange SIP-købere og -sælgere i investeringsforeninger tror fejlagtigt, at SIP er en disciplineret form for investering, der reducerer markedsrisikoen, fordi den er et gennemsnit af købsomkostningerne. I del 2 af "sådan føles" et rigtigt markedskrak", lad os rejse med en SIP, der er startet med ti års mellemrum og selv se, hvor godt de formår at reducere risikoen.

Lad os stoppe op og tænke et øjeblik, hvordan SIP'en fungerer. Sæt lighedstegn mellem dit korpus og vandet i en spand. I første omgang har du ingen rigdom at tale om, og spanden er tom. Hver måned får du løn – f.eks. noget vand i lønspanden.

Hver måned, efter lønnen er kommet, tager du et krus, dypper i lønspanden og overfører den i korpusspanden. Gradvist vokser korpusspanden i størrelse. På grund af markedskræfterne kan korpusspanden vinde eller miste noget vand ud over det, der er blevet fyldt på hver måned.

I et tidligere indlæg diskuterede vi, hvorfor aktiemarkederne styrter? Når både langsigtede og kortsigtede investorer tænker ens og trækker sig fra markedet, styrter det ned. Hvis dette sker i morgen, hvad ville der så ske med din korpusspand?

Du kan manuelt eller automatisk fylde korpusspanden med vand, men det forhindrer ikke selve spanden i at udvikle en utæthed eller en kæmpe revne.

Hvor råt det end er, er det også det, der sker i en uovervåget SIP. Nogle gange kan SIP resultere i flere fondsenheder (når NAV er lav) og nogle gange færre enheder. Dette er, hvad "gennemsnittet" refererer til. Hvordan vil dette beskytte korpuset, når markederne krakker? For et par måneder siden viste jeg, hvordan en Rs. 500 om måneden SIP startede for omkring 7-8 år siden kunne være mere værd end en lakh nu. Jeg synes, det er morsomt, når investorer bekymrer sig om, hvornår de skal investere de næste 500 (for at time markedet) i stedet for at forsøge at beskytte den akkumulerede lakh.

Det er nok at skændes. Lad mig bruge Franklin Prima Fund NAV-historikken i kombination med Mutual Fund SIP XIRR Tracker til at generere tre SIP-rejser:

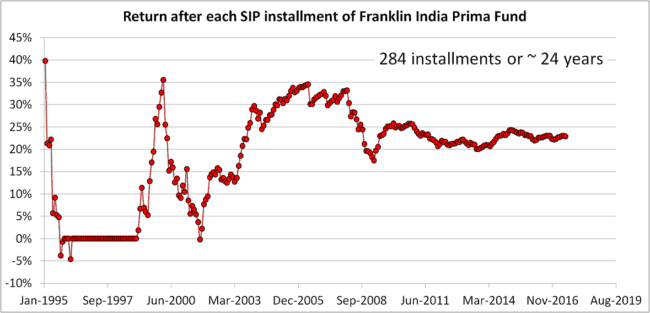

A:24-årig SIP startede i december 1993

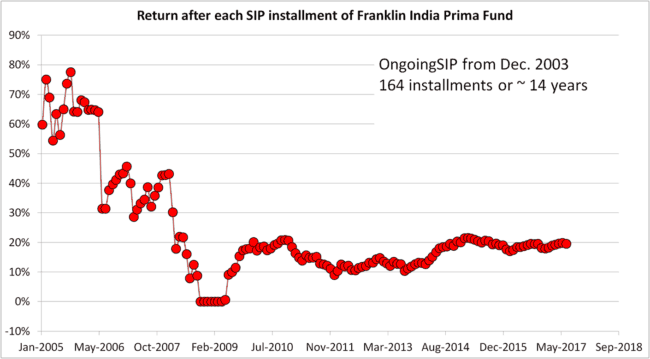

B:14-årig SIP startede i december 2003 (ti år senere)

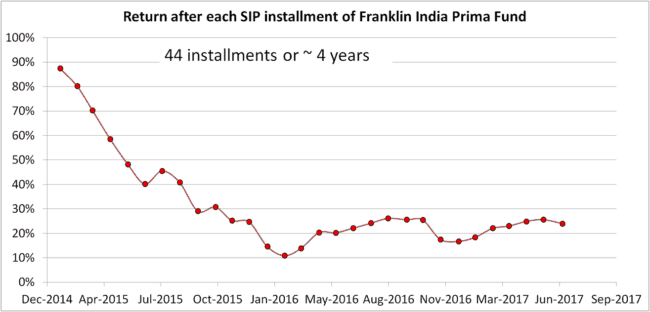

C:4-årig SIP startede i december 2013 (yderligere ti år senere)

Analysen blev lavet den 5. juli 2017, men er lige så anvendelig, hvis markedet går ned nu

Det, du ser ovenfor, er afkastet (XIRR) efter hver SIP-betaling fra den 13. rate (når SIP er et år gammel). Den skarpe bakke omkring 2000 er dot-com-boblen og brast. Som i første del skal vi overveje virkningen, hvis et lignende fald sker i dag.

Men lad os først se den faktiske historie. Læg mærke til de store udsving i XIRR, der gradvist stabiliseres med tiden.

2000-krakket skete "kun" 7 år efter, at SIP blev startet. (Mf-industriens definition af "langsigtet" afhænger af markedsforholdene. I et bullrun, ville det sige 1Y, i et bjørnemarked vil det hurtigt blive 10+ år)

Krakket i 2008 var "kun" 15 år efter, at SIP startede, men du kan tydeligt få øje på det. Dette er, hvad jeg omtalte som en utæt spand ovenfor. Lad være med at narre dig selv og sige, "selv efter 2008 faldt afkastet kun til ~16%". Alle fald gør ondt, og vi ved ikke, hvordan de næste 24-25 år vil udvikle sig.

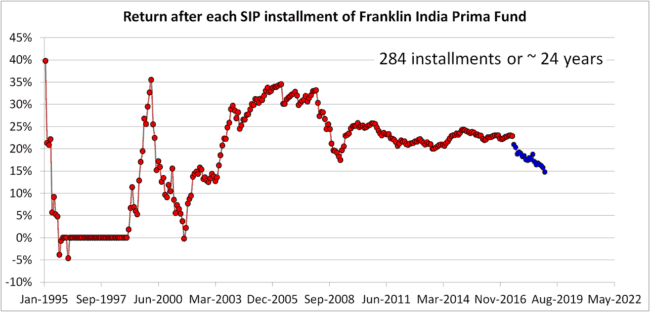

Lad os nu simulere et 2000-lignende nedbrud, der sker 24 år efter, at SIP'en startede. Der var en kommentar i det forrige indlæg om, at fald af en sådan størrelse "ikke vil forekomme i dag". Undskyld, at jeg er uenig – hvis vi kan begynde at forvente og forudsige markedsadfærd, så vil det ophøre med at være et "marked", og det samme vil vores belønning fra det.

De blå prikker repræsenterer de simulerede afkast. Konklusionen er enkel:Uanset om du laver en ret eller kører en SIP, har du ikke råd til at lade den være uovervåget.

En 24-årig SIP er lidt for ekstrem (også urealistisk - SIP'er, som vi kender i dag, eksisterede ikke i 90'erne - meget mindre støj). Så lad os flytte uret med 10 år fra 1993 til 2003.

En 14-årig SIP, stadig lang nok. Startede lige ved starten af tyreløbet, de dramatiske afkast faldt snart, og så kom styrtet. Fem år efter at SIP blev startet, blev XIRR 0 %. Dette betyder blot, at XIRR-tilnærmelsesalgoritmen (Newton-Raphson) ikke kan estimere et afkast.

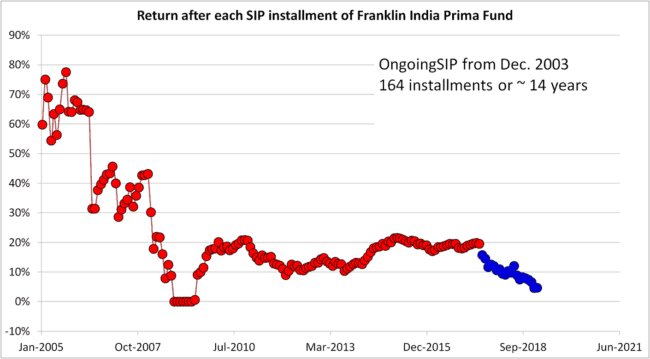

Lad os nu tilføje det 2000-lignende nedbrud.

Hvis markederne gik sydpå, ville afkastet selv efter 14-15 år med "disciplineret investering", "holde igennem op- og nedture". det endelige afkast er lig med en SB-konto. Måske et godt tidspunkt at bede en bøn – "Tak Gud, fordi du har gjort mig finansiel orienteret og vist mig, at aktie-SIP er den bedste måde at slå inflationen på på lang sigt".

Denne SIP-rejse er ikke af stor relevans nu, men hvad det er værd, er dataene.

Skæbnen for denne SIP, når et "2000" indtræffer i dag, overlader jeg til din fantasi.

Løsning =risikostyring. Har dækket dette mange gange før:

Enkle trin til at fjerne risikoen for din investeringsportefølje

Hvordan man systematisk reducerer risikoen forbundet med en SIP

Håndtering af risici uden at stoppe gensidige fonde SIP'er

Ud over dette kunne man vedtage en PE-baseret eller dagligt glidende gennemsnitsstrategi for at reducere risikoen. Problemet starter, når folk begynder at hævde, at sådanne metoder kan generere højere afkast. Det er svineri – nogle gange gør de det, og nogle gange gør de det ikke, stort set en møntkast – er det muligt at time markedet?

Forestillingen om at forblive investeret gennem markedsop- og nedture er sund, men investorer bør vide, hvornår de skal forblive investeret, og hvornår de skal søge dækning. Målbaseret investering er en enkel måde at afklare dette på.

Mutual Fund SIP'er reducerer ikke risikoen!

Nå, det er ikke sandt. De reducerer risikoen for uregelmæssig indkomst for investeringsforeninger og deres sælgere. Faktisk garanterer en SIP det stort set!