Når du starter et træningsprogram, vil du dagen efter få ømhed og smerter i nye områder! Jeg gætter på, at muskler, der aldrig blev flekteret før, opfører sig sådan, når de flekteres for første gang. De fleste investorer, der er begyndt at investere i aktiefonde siden 2014, 2016 ville aldrig have set en længere periode med negative afkast. Når de ser deres tab forsvinde dag for dag, indtræder en ny følelse af tab, frygt, fortrydelse og panik. Medmindre du bærer smerten og investerer i egenkapital gennem denne tabsperiode, kan du aldrig ændre din livsstil.

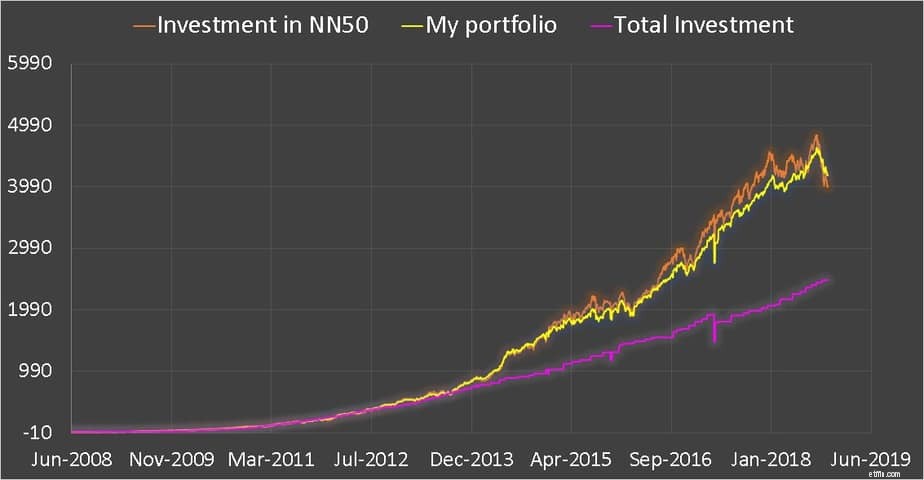

Professionelle fitnesstrænere vil råde dig til at arbejde igennem den nye smerte og få din krop til at vænne sig til den. Det er præcis, hvad du skal med egenkapital. Du er nødt til at bære den længere periode med tab og fortsætte med at investere. Mange spørger, hvordan jeg kunne bære tabet i de første fem år af mine ti års investeringsforeninger:Min rejse og erfaringer. Se artiklen for detaljer om dette billede, der viser gevinsten eller tabet i min portefølje (juni 2018) Nifty Next 50 så godt.

Jeg siger da, fordi det er situationen i december 2018. Se: Min personlige finansielle revision 2018 Det ville nok være værre nu (for NIfty Next 50)!

Jeg har intet imod det nævnte indeks, men påpeger blot, at folk, der kun har set på tidligere afkast og investeret i uden at forstå risikoen, lider, som de burde. Så hvordan klarede jeg tabet? Ganske enkelt ved ikke at kigge!

Nå, jeg vidste, at min portefølje var i rødt, da jeg loggede ind på den helt nye HDFC Fund-portal, men jeg kendte ikke det årlige afkast eller tegnede folioen som ovenfor. I 2014, da den daglige gevinst fra porteføljen var mere end min månedlige investering, indså jeg, at der skete noget!

Pointen, jeg prøver at gøre, er, at dette er egenkapitalens natur. Det vil torturere dig i måneder til år og belønne dig om et par uger, og så vil torturen begynde forfra. Når tab begynder, kan gevinster opnået i løbet af de sidste par år forsvinde i løbet af uger.

Derfor er der behov for porteføljestyring, risikostyring, målbaseret målkorpusstyring osv. Ingen af disse involverer dog at stoppe investeringer baseret på nyheder og meninger. Hvis man ser bort fra taktiske investeringer, som kræver meget mere modenhed og meget mere disciplin, er systematisk investering at investere med et system og ikke investere hver måned!

Hvis du har brug for penge inden for de næste fem år eller måske endda 10 år, skal du trække dig ud, investere et sikkert sted og være færdig med det. Hvis du kun er i 20'erne eller 30'erne med behov 20,25,30 år væk, skal du fortsætte med at investere gennem denne periode som en maskine, ellers er du bestemt til en middelklasseindianer hele dit liv. Jeg undskylder, hvis det er stødende, men det er livets triste virkelighed.

Håndter på alle måder risikoen i din portefølje, men erkend først, at den første og fremmeste risiko er dig. Ja, dig, dine følelser og temperament. Hvis du kan holde det i skak og holde dig til planen (forudsat at du har, ellers stoppe med at læse ubrugelige recessionsartikler og arbejde på det!), giver du dig selv en chance for at blive rig.

Hvis du vil have en 100 % garanti for, at du bliver rig, så er du på det forkerte sted, min pointe er, ikke kun skal du have en plan, du skal støtte den med en vis optimisme og entusiasme og træghed.

Uden disse egenskaber kunne jeg, søn af to middelklassestatstjenere, aldrig have ændret min "sociale status" et par hak op i løbet af de sidste 10-11 år. Det er det, jeg talte om i gårsdagens video

https://www.youtube.com/watch?v=D4mF7ktlTf4Se også:

https://www.youtube.com/watch?v=ywRCWcMcN9IOg,

https://youtu.be/K8qhg1Tkf-MHar du en plan? Hvis ikke start med vores gratis e-bøger, så sæt dit liv i orden og start derefter en hobby, der ikke er relateret til penge.

Dette vil få dig til at genoverveje din udbytteinvesteringsstrategi

Hvad er din investeringsfilosofi? Er det den bedste for dig?

Kraften ved CAS og dit e-mail-id i dine investeringsforeninger

Private Equity-investeringer i sund livsstil og økologiske fødevarer

Guiden til aktieinvestering:Sådan kan du komme i gang