Vi lever i en tid, hvor et halvt datapunkt er nok til at annoncere trends, mønsterprofetier. Hver uge siger en fyr, at markederne er ved at gå i stå, og en anden siger, at det vil klare sig godt. Den seneste udvikling af denne art er den såkaldte inversion af den amerikanske obligationsrentekurve og dens sammenhæng med begyndelsen af recessioner. Selvom det ikke er så enkelt som det, var det nok til at forårsage bekymring og frygt. Da de ikke vil hjælpe, hvorfor så ikke bruge dette som et wake-up call for at sikre, at du er forberedt på, hvad der følger i en recession?

Lad os først diskutere, hvad det her ballade handler om. Udbyttet af en obligation er defineret som dens årlige rentebetaling divideret med den aktuelle kurs. Når efterspørgslen efter en obligation stiger, falder dens afkast. Så antag, at jeg sammenligner renterne på en 1-årig obligation og en 10-årig obligation.

Hvis afkastet på den 10-årige obligation er højere, betyder det, at efterspørgslen er lavere. Antag, at afkastet på den 10-årige obligation er mindre end den 1-årige obligation. Det betyder, at investorer foretrækker kortfristede obligations- eller renteinvesteringer og foretrækker at investere deres penge, fordi de tror, det vil give højere afkast.

Hvad hvis investorerne ikke længere er sikre på de mellemlange eller langsigtede udsigter på aktiemarkedet? De vil foretrække langfristede obligationer, selvom deres rente er lav. Så ville renten på de 10-årige obligationer (i dette eksempel langsigtet generelt) begynde at falde (i takt med at priserne stiger) og på et tidspunkt falde under den 1-årige.

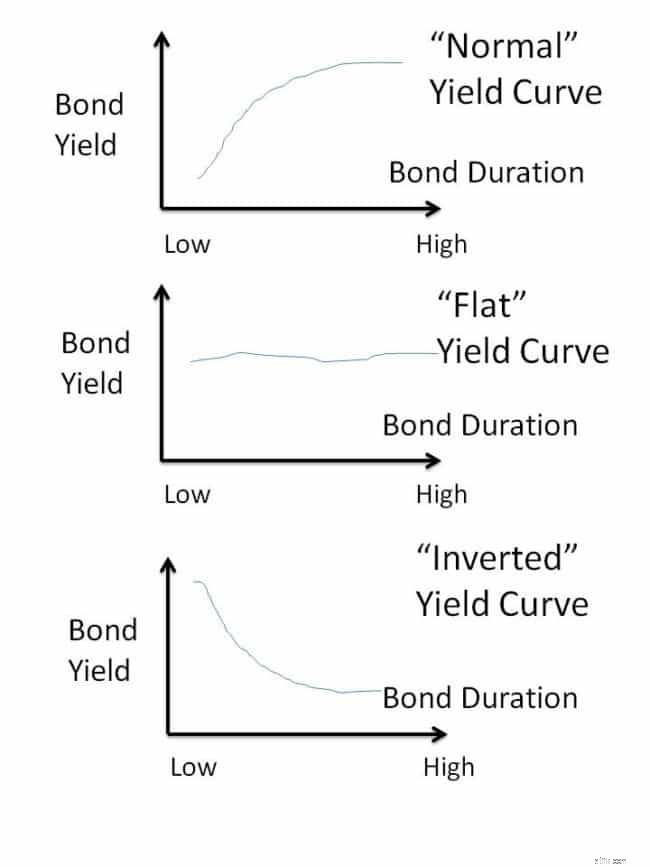

En rentekurve er et plot af afkastet af alle obligationer på markedet (lodret akse) og deres varighed. Som forklaret i denne artikel, The Bond Yield Curve som en indikator for, hvad der sker med økonomien, er disse tre simple (simplistiske?) muligheder

I de sidste par måneder er amerikanske lange obligationsrenter faldet lavere end kortsigtede renter, hvilket har resulteret i en omvendt rentekurve. Det betyder turbulente aktiemarkeder, vanskeligheder med at drive virksomhed, fyringer osv. Med andre ord en recession.

Dog ikke umiddelbart. Det har taget måneder til år for den amerikanske recession at sætte ind efter rentekurvens inversion. Se f.eks. denne artikel. Som investorer er det svært at handle på sådanne begivenheder og antage, at det er tid til at trække penge ud. Det er der ingen grund til, så længe vi har investeret med den rigtige aktivallokering. Som pengeforvaltere er dette dog et wake-up call for at tjekke, hvor stærk vores økonomiske situation er.

En lavkonjunktur kan være en dobbeltmoral:Tab af job (og svært ved at blive genansat) plus et fald på aktiemarkedet. Situationen i Indien er en smule anderledes, da vi har et stort udvalg af små opsparingsinstrumenter, der er rimeligt isoleret fra obligationsrentebevægelser på grund af politik og en berettiget befolkning. Ikke desto mindre, i betragtning af den nuværende generations forbrugsvaner, skader det ikke at tjekke.

Det er aldrig for sent at starte. Download Saml igen:Trin for trin grundlæggende pengestyring for begyndere